乙烷裂解制乙烯行业发展情况分析

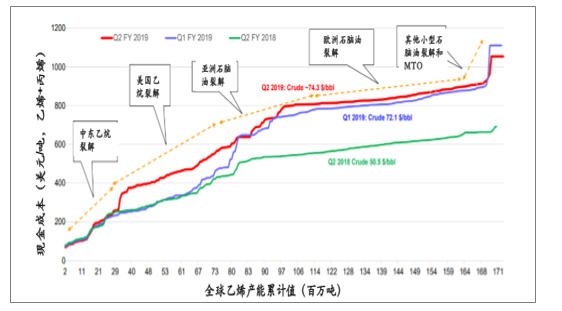

乙烷裂解的历史性机遇乙烷裂解制乙烯项目主要是利用廉价乙烷相对于石脑油组分的成本优势,在生产乙烯上具有较大成本优势。在乙烯的三种制备路径中,作为轻烃裂解的乙烷裂解制乙烯路径成本占优,甚至优于石脑油裂解。而且油价越高,乙烷裂解路径的成本优势越显著。按照印度信实工业的测算,中东和美国的乙烷裂解装置居于全球乙烯成本曲线的最左端,亚洲和欧洲的石脑油裂解居中,小型石脑油裂解和MTO装置成本最高;且乙烷裂解路线相比石脑油裂解路线的成本优势随着油价的提升而拉大(下图印度信实已运行150万吨乙烷进料的乙烷裂解制乙烯装置)。

乙烷裂解制乙烯的成本始终在成本曲线的左端

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乙烯行业市场深度评估及市场前景预测报告》

过去十年,我国乙烯表观消费量快速增长,从2008年的1096万吨增长到2017年的2143万吨,年复合增长率8%。长期以来我国乙烯主要由中国石化和中国石油两家公司供应,但随着煤制烯烃行业的发展,中国乙烯呈现“两桶油”为主、煤(甲醇)制烯烃企业和其他企业为辅的供应格局。预计未来随着乙烷裂解企业的逐渐投产,供应将越来越多元化。

我国乙烯供应格局

数据来源:公开资料整理

我国油气资源相对贫乏,乙烯裂解原料主要来自炼厂,其中以石脑油和加氢尾油等液体原料为主,乙烷和丙烷所占比例较小。乙烷裂解制乙烯具有装置投资少、生产成本低、乙烯收率高的优势,100%乙烷进料的裂解装置,乙烯收率达78%,而石脑油裂解装置乙烯收率仅30%左右。近年,随着炼油装置的升级改造和美国页岩气的成功开发,乙烷和丙烷作为裂解原料比例逐渐增加,我国也迎来了乙烷裂解制乙烯的投资热潮。截至目前,我国共有23个乙烷制乙烯的意向项目在申报国家发改委示范项目(包括混烷裂解),投资方既有中国石油等国有企业,也有社会资本;原料既有国产轻烃,也有进口乙烷(主要来自美国);产能粗算合计约3500万吨;如全部投产,则需乙烷原料高达4600万吨。

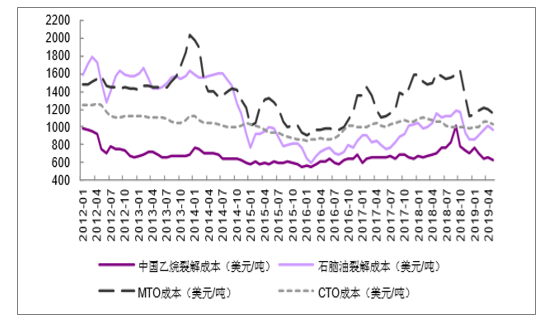

乙烯各条路线成本变化

数据来源:公开资料整理

全球乙烯产能将持续增长,预计2019-2023年将新增产能约3800万吨,到2023年达到2.15亿吨,年均增速4%。未来几年,美国、中东、东南亚、中国等国家和地区乙烯产业发展将焕发出新的活力。

乙烯是美国页岩气繁荣的主要变现手段,未来5年仍是产能释放的高峰。2019到2023年间,美国将新增乙烯产能约1200万吨,年均复合增速6.1%。新建乙烯项目配套下游产品主要是聚乙烯,部分规划乙二醇。美国将成为重要的聚乙烯净出口国和乙二醇净出口国,给国际聚乙烯和乙二醇供需平衡带来一定压力。

印度和中东等“一带一路”国家和地区将继续推进乙烯工业发展。

——受益于经济的快速发展和“印度制造”与“清洁印度”两项政策带动,印度化工继续快速增长;

——中东在努力拓展下游资产组合,通过多样化减少国家对原油出口的依赖,2018年,阿布扎比、卡塔尔、沙特等都宣布了新的石化项目计划;

——东南亚地区也正在下大力促进石化业成长,特别是印尼、泰国和新加坡,更是制订了明确的目标并着力推行。

中国是全球和亚洲化学工业的增长引擎,未来乙烯行业的发展将呈现波澜壮阔的景象。2019到2023年间,中国将新增乙烯产能约1800万吨,年均复合增速11%。原料结构优化、工艺多样化、先进技术产业化、市场参与主体多元化、下游产品高端化将进一步加深。中国经济发展进入中高速增长的“新常态”,但需求仍将稳步增长,预计2023年乙烯当量缺口在2000万吨以上,仍需进口大量单体及衍生品。

2019-2023年全球乙烯产能预测(百万吨/年)

数据来源:公开资料整理

二、乙烷裂解制乙烯技术的六大专利商

乙烷蒸汽裂解制乙烯技术成熟,已有数十年成功应用的经验,技术上不存在瓶颈。几大专利商Lummus、Technip、S&W、KBR、Linde和中国石化等均可提供成熟乙烯技术。其中Lummus、Technip、S&W技术在国际社会占据主导地位。乙烯裂解炉以管式炉为主,各种技术的差异主要反映在辐射段炉管形式上。辐射段炉管主要分为两大类:直通式(Straight)炉管和分支式(Split)炉管。Lummus、Linde和中国石化CBL主要采用分支式炉型,Technip、S&W和KBR则采用直通式炉型。两大炉型各有千秋。乙烯分离回收工艺主要分为顺序分离工艺、前脱丙烷分离工艺和前脱乙烷分离工艺三种路线,近年又相继有新的单元技术工业化,均形成技术先进、成熟可靠的乙烯分离回收工艺路线。乙烯裂解炉是乙烯行业的核心和关键设备。

1、美国Lummus技术

Lummus开发的SRT(ShortResidenceTime)技术具有停留时间短、热强度高、烃分压低、选择性高等特点,全球已建设超过850台,采用SRT技术的乙烯产能约占全球乙烯产能的40%以上。从SRT-II型开始,均采用分支变管径辐射炉管,随着炉型的改进,炉管程数逐步减少;其IV、V和VI型裂解炉均采用双程分支变径管,管径采用先细后粗设计。其最新SRT-X型裂解炉单炉乙烯产能预计可达30万吨。其气体炉主要为SRT-III型炉,卫星石化规划的250万吨乙烷裂解项目即采用Lummus技术。

2、德国Linde技术

Linde公司没有单独的气体裂解炉炉型,其PyroCrack技术适用于各种原料,通常为双辐射段单对流段设计,单炉乙烯产能可达25万吨。目前已有40多套大型乙烯装置采用Linde公司技术,合计产能超过1800万吨。气体裂解炉业绩其中包括沙特SEPC公司100万吨乙烷裂解工厂,阿联酋Ruwais二期乙烷裂解工厂等。

3、中国石化CBL技术

中国石化CBL裂解炉采用高选择性炉管构型,对原料适应性强,可裂解乙烷、石脑油和加氢尾油等原料,采用CBL裂解炉的乙烯产能合计达1000万吨。针对气体原料的CBL-R型裂解炉主要采用停留时间适中的四程炉管,已在镇海炼化、中沙合资天津乙烯装置上成功运行。2016年,国内最大的20万吨气体裂解炉CBL-R2型裂解炉在中国石化镇海炼化完成性能考核,该设计采用双炉膛、气液原料通吃,其热效率、产量和乙烯收率等均达到设计保证值。

4、法国Technip技术

Technip技术(KTI技术)有三种炉管构型,MK、SMK和GK,其中气体裂解炉主要为SMK炉型,采用4程变径不分支炉管,停留时间为0.3~0.4秒。过去十年全球有180台乙烷炉(或混烷炉)采用该技术,包括美国Dow化学150万吨工厂、沙特Sabic130万吨(乙/丙混烷),印度Reliance140万吨(乙/丙混烷)工厂、沙特yanbu138万吨(乙/丙混烷)等。采用该技术建成了全球最大的25万吨乙烷炉。

5、美国S&W技术

S&W公司于2012年被Technip公司收购,具有70多年乙烯裂解炉技术经验,已对外许可建设100多套装置。其裂解炉辐射段炉管属于变径不分支构形,近年多采用的USC-U炉型,其炉管管径相对较小,处理能力较小,但停留时间短,选择性高,多采用双辐射段设计。尤其是近年USC技术采用陶瓷炉管,可使乙烷裂解制乙烯转化率达到90%。国内新浦化学采用S&W乙烷裂解制乙烯技术建设的65万吨乙烯装置,预计2019年中建成。近年业绩包括Sasol美国150万吨乙烷裂解制乙烯工厂、美国CPchem150万吨乙烯厂,沙特拉比格120万吨乙烷裂解制乙烯工厂等。

6、美国KBR技术

KBR裂解炉博采Kellogg、Brown&Root和Exxon三方技术优势,形成SCORE裂解炉,形成停留时间最短、裂解温度最高(880-900℃)、选择性高的毫秒炉,有SC(SCORECracker)-1、SC-2和SC-4三种形式,为单炉膛构型,裂解原料可适应从乙烷到VGO,单炉能力可达20万吨。SC炉型无单独乙烷炉,乙烷和其他烃类可在同一炉管内裂解。应用KBR技术建设的乙烯装置产能合计约1300万吨。近年,BP与Ineos在美国ChocolateBayou的合资烯烃厂采用5台SCORE20万吨乙烷/丙烷/石脑油复合裂解炉,Sabic公司Kayan项目采用9台SCORE裂解炉。

三、中国发展乙烷裂解制乙烯的两个关键问题

1、原料供给的稳定

目前,全球约99%的乙烷用于生产乙烯。根据预测,美国2018年第四季度乙烷产能为180万吨/日,预计2019年为198万桶/日,2020年上升至219万桶/日;在消费方面,2018年为147万桶/日,2019年达到166万桶/日,2020年将达到182万桶/日,届时可供出口乙烷约37万桶/日,折合870万吨/年;到2025年,供给将增加到5600万吨,需求约4000万吨,出口将达到1600万吨。2019年1月,美国乙烷公司位于美国德州博蒙特市的马丁码头乙烷出口中国终端破土动工,三年后该码头将投入运行。目前,国内规划的乙烷裂解制乙烯项目,仅新浦化学和卫星石化的进口乙烷原料得到落实,其他项目除中国石油采用自产轻烃外,大部分为美国进口乙烷原料。

2、原料价格的优势

由于乙烷通常从天然气(页岩气)中提取,国际乙烷价格自2009年以来与天然气价格紧密挂钩,天然气市场在一定程度上驱动了乙烷价格。国内规划的乙烷裂解制乙烯项目大部分计划进口美国乙烷,通常美国乙烷价格为市场价格加上分离费用、管输预费用、码头操作费和运费等。虽然当前价格较低,但未来可变成本难以预测。通过有关机构对美国乙烷的地板价和天花板价进行的预测,乙烷价格的上限通常由乙烯的完全生产成本决定,最终由美国乙烯的价格决定;下限则由管道公司的成本决定,预计美国出口乙烷价格将长期处于200-300美元/吨的水平。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)