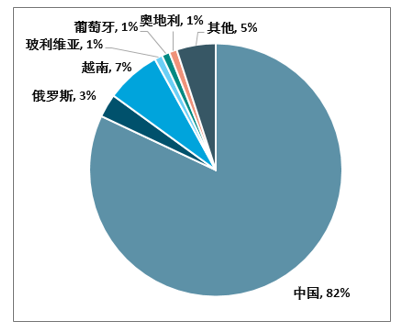

中国不仅钨资源丰厚,还是全球最大的钨精矿供应商:据USGS,2018年全球钨精矿产量为82000金属吨(下同),其中中国钨精矿产量67000吨,占全球82%。国内按产地细分来看,产量主要集中于江西、湖南、河南,三省钨精矿产量合计占全国产量80%。近年来,通过行业整合重组,中国钨行业形成了五矿有色、江钨集团、厦门钨业、洛钼集团、章源钨业五大钨集团,钨精矿产量合计占全国产量81%。

2018年全球钨精矿产量分布,中国占全球产量82%

资料来源:智研咨询整理

2018年中国钨精矿产量地区分布,江西占39%

资料来源:智研咨询整理

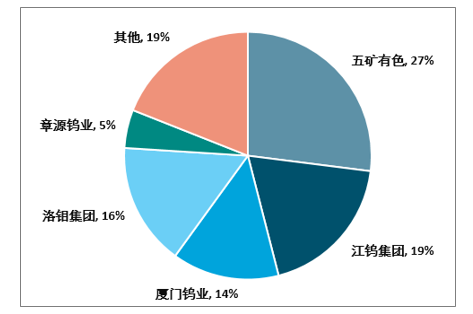

2018年中国钨精矿产商结构,五矿有色占国内产量26.81%

资料来源:智研咨询整理

但上中下游的格局并不完全相同。上游方面,钨精矿供给格局一超多强:从2018年产量来看,五矿有色(其中包括子公司中钨高新)钨精矿产量占全国产量27%;江钨集团钨精矿产量占全国总产量19%,洛钼集团子公司洛阳钼业、厦门钨业、章源钨业位列第三、四、五,钨精矿产量分别占总产量比例为16%、14%、5%。

中游方面,厦门钨业、翔鹭钨业、章源钨业三大APT生产商占据国内半壁江山。2018年厦门钨业APT产量2.48万吨,占全国产量31%;翔鹭钨业2018年APT产量7542吨,章源钨业2018年APT产量6819吨,三家公司2018年APT产量合计占全国产量49%。

下游方面,硬质合金龙头中钨高新一枝独秀。2018年中钨高新硬质合金产量1.83万吨,占全国产量48%。其他公司方面,厦门钨业2018年硬质合金产量5687吨,章源钨业2018年硬质合金1824吨,翔鹭钨业2018年硬质合金产量301吨,四家公司合计占全国产量68%。

2018年中国四大钨品供应商钨产品产量

公司 | 简介 | 钨精矿产量(吨) | APT产量(吨) | 硬质合金产量(吨) |

中钨高新 | 具备完整的产业链,主要从事硬质合金领域的生产,目前是国内最大硬质合金生产商 | / | / | 18329 |

厦门钨业 | 主营钨钼、稀土、正极材料,硬质合金领域处于行业第一梯队,钨钼行业的龙头企业 | / | 24783 | 5688 |

章源钨业 | 国内少有的集钨上下游一体化企业 | / | 6819 | 1824 |

翔鹭钨业 | 主营业务处行业中下游,广东省钨加工龙头企业,少数几家获得出口资质的民企之一 | / | 7542 | 301 |

资料来源:智研咨询整理

近年来钨行业集中度不断提升

年份 | 行业整合新闻 |

2009年 | 五矿集团以55.6亿获得湖南有色51%控股权 |

2015年 | 中国五矿、厦门钨业股份有限责任公司、赣州稀土集团有限公司、广东省稀土产业集团整合重组方案获批 |

2016年 | 北方稀土、中国五矿、厦门钨业等六大稀土集团整合了全国23家稀土矿山中的22家、59家冶炼分离企业中的54六大集团主导稀土生产的格局已经基本成形 |

资料来源:智研咨询整理

2014-2018中国钨精矿开采配额(吨)

- | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

主采指标 | 71000 | 73300 | 73200 | 73200 | 76150 |

综合利用指标 | 18000 | 18000 | 18100 | 18100 | 23850 |

开采总量控制指标 | 89000 | 91300 | 91300 | 91300 | 100000 |

资料来源:智研咨询整理

中国生产的钨制品大致有六成用于国内消费,四成用于出口。钨的下游应用领域基本贯穿整个制造业,因此国内钨消费情况与中国宏观经济和制造业景气情况息息相关,上半年钨的主要应用领域如汽车、3C、机床等景气度均较差;出口情况则与全球主要经济体景气度、贸易稳定、汇率等有关,而2019上半年贸易摩擦也拖累了出口。向前看,预计四季度汽车和3C有望边际改善从而拉动国内钨消费;国际方面,贸易摩擦缓和、人民币的汇率变动均将使钨的出口情况有所改善。

钨产品主要应用于机械制造、汽车、采矿、能源产业等领域,基本贯穿整个制造业,因此钨的下游需求和宏观经济息息相关。而2019年以来经济增速明显放缓,对钨需求形成拖累:2019Q1、Q2制造业GDP增速分别为6.5%、5.5%,增速放缓明显。从汽车、3C、机床、内燃机等钨的主要消费领域来看,确实均有不同程度下滑:2019年1-8月国内汽车产量1592万辆,同比下滑12.5%;2019年1-8月国内手机出货量2.51亿部,同比下滑5.5%;2019上半年中国27个省金属切削机床产量同比下降16.51%;2019上半年中国内燃机产量同比下降17.33%。但值得一提的是,8月汽车产量同比增速已接近转正,四季度边际改善可期;而随着5G的到来,3C消费也有望被显著拉动。看好两大领域四季度对国内钨消费的拉动。

2019年中国原钨消费预计小幅下降

资料来源:智研咨询整理

钨产品主要应用于交运、采掘等领域

资料来源:智研咨询整理

按照终端产品来分,硬质合金是钨最主要的终端产品形式

资料来源:智研咨询整理

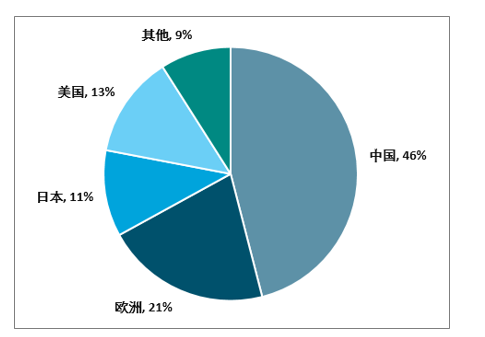

2018年全球钨消费量9.5万吨,其中中国是最大的钨消费国,消费占全球46%;欧洲、美国、日本紧随其后,钨消费量占全球比例分别为21%、13%、11%。中国是钨消费大国,也是出口大国,2018年中国生产的钨制品有43%用于出口,而这些钨制品的出口量大部分在2019上半年因为美国加征关税(美国将棒材等硬质合金关税提高至25%)、全球经济低迷等因素锐减。预计四季度随着人民币的汇率变动与贸易摩擦的缓和,钨制品的出口情况会有所改善。

主要钨产品2019上半年的出口情况

- | 2019Q1 | 2019Q2 | ||

出口(吨) | 同比 | 出口(吨) | 同比 | |

仲钨酸铵 | 928 | -27% | 1136 | -38% |

氧化钨 | 2093 | -9% | 2457 | -37% |

钨粉 | 631 | 109% | 488 | 37% |

碳化钨 | 998 | -24% | 1206 | -23% |

资料来源:智研咨询整理

中国2018年钨消费量占全球钨消费量46%

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国钨精矿行业市场竞争格局及投资战略分析报告》

由于需求不振,2019年来国内钨精矿和APT价格持续下跌。据亚洲金属网,截止9月17日,2019年来钨精矿、APT分别下跌20%、22%。鉴于价格低迷、行业亏损,部分钨精矿企业、赣州市APT生产企业分别商议联合减产:部分钨企业商议决定将19年钨精矿产量减少不低于10%;赣州市APT生产企业一致同意从6月起停产(不少于15天)或减产(当月产量减产不少于30%)。钨矿开采本就受到配额限制,并且目前价格下矿山亏损,预计矿山开工率低迷、供给紧张的局面短时间内较难显著改善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钨矿行业市场全景调研及产业需求研判报告

《2025-2031年中国钨矿行业市场全景调研及产业需求研判报告》共十二章,包含对钨矿行业投资机会与风险分析,钨矿行业竞争分析和投资策略,钨矿行业发展建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询