一、全球经济18年美国独秀,19年全球经济环境更加复杂多变

2016年起,中国经济企稳,发达国家经济逐步复苏,油价也逐步回升。直至2017年全球经济整体呈现同步复苏格局。2017年底全球制造业PMI开始见顶回落,2018年,全球经济美国一枝独秀,中国面临下行压力。2019上半年,美联储加息预期逐渐淡化,同时降息预期增大,为进一步刺激全球经济带来些许利好。但贸易关系对全球经贸和投资的负面影响或进一步显现,全球经济仍存放缓压力。展望2019下半年,我们认为全球经济环境更加复杂多变。

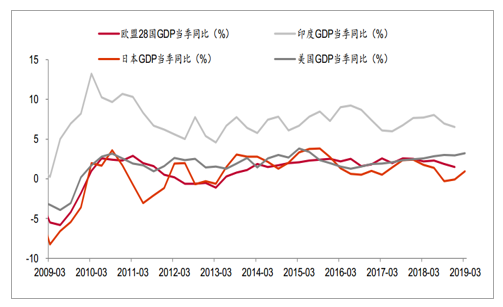

主要国家和地区GDP季度增速

数据来源:公开资料整理

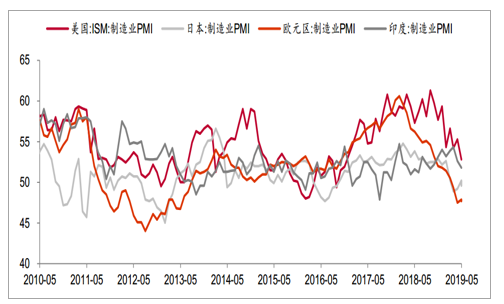

全球大部分地区PMI指数下行

数据来源:公开资料整理

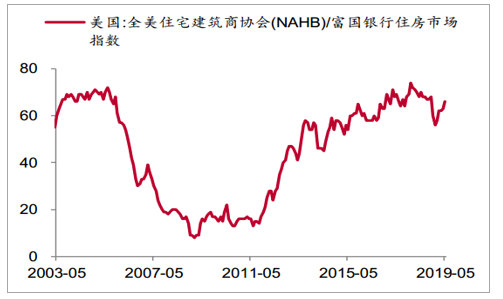

美国增速预期放缓。美国经济领先指标CLI在18年4月见顶回落,预示着美国经济有回落风险。具体来看,2019年税改对经济的拉动力或将减弱,且美国在目前的财政赤字水平和债务形势下做大规模二次税改的可能性偏低。第二是美国房地产景气度同比走弱,房地产市场回落将极大可能掣肘美国2019年经济增幅。加上美元加息周期、中美贸易关系不明朗的影响,可能进一步制约美国的消费,综合来看,2019年美国经济增速预期放缓。

美国经济领先指标CLI4月份开始下行

数据来源:公开资料整理

美国房地产市场见顶回落

数据来源:公开资料整理

数据来源:公开资料整理

欧元区还将继续疲软。欧元区自2017年年末开始,经济指标有所回落,2019年受中美经济增长放缓、名义利率抬升以及英国脱欧前景的不确定性三大因素影响,欧元区总需求或全面下滑。从欧元区OECD综合领先指标CLI来看,本轮CLI拐点出现在2017年11月,去年四季度欧元区实际GDP同比就开始下滑。截至2019年3月欧元区CLI仍在持续回落,欧元区经济暂无企稳迹象。

欧元区经济暂无企稳迹象

数据来源:公开资料整理

欧元区利率中枢或进一步抬升

数据来源:公开资料整理

中美经济增长放缓将进一步掣肘欧元区外需。欧元区对美出口占其出口总量的13.8%,对中国出口占比为7.4%,2019年中美经济增速趋势放缓,外需或将明显变弱。加上2019年1月欧洲央行将不再QE,欧洲无风险利率中枢或进一步抬升,将较大程度约束欧元区私人信贷增速。

因此展望2019下半年年,贸易关系对全球需求的负面影响或进一步显现,全球经济仍存放缓压力。

二、中国上半年经济运行总体平稳

2019年上半年,中国GDP为450933亿元,按可比价格计算,同比增长6.3%,增速比上年同期回落0.5个百分点,比去年全年回落0.3个百分点,经济运行仍处于合理区间。其中,第一产业增加值23207亿元,同比增长3.0%,比上年同期回落0.3个百分点;第二产业增加值179984亿元,同比增长5.8%,比上年同期回落0.3个百分点;第三产业增加值247743亿元,同比增长7.0%,比上年同期回落0.6个百分点。

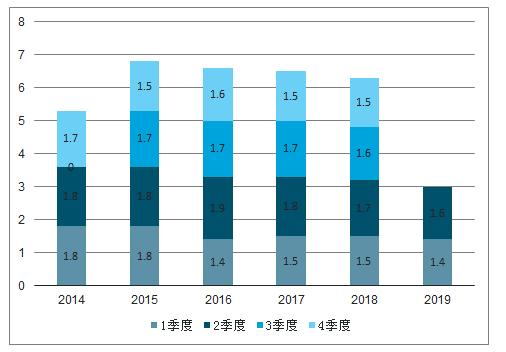

分季度看,二季度中国GDP为237500亿元,按可比价格计算,比上年同期增长6.2%,增速比上季度回落0.2个百分点,在外部环境更加复杂严峻的情况下,展现出较强韧性。其中,第一产业增加值14438亿元,比上年同期增长3.3%,第二产业增加值97637亿元,比上年同期增长5.6%,第三产业增加值125426亿元,比上年同期增长7.0%。从环比看,经调整季节因素后,二季度GDP环比增长1.6%,比上季度提高0.2个百分点。

2018-2019年二季度国内生产总值累计值(亿元)

数据来源:公开资料整理

2018-2019年二季度第一产业增加值累计值(亿元)

数据来源:公开资料整理

2018-2019年二季度第二产业增加值累计值(亿元)

数据来源:公开资料整理

2018-2019年二季度第三产业增加值累计值(亿元)

数据来源:公开资料整理

2014-2019年二季度GDP同比增长速度(单位:%)

数据来源:公开资料整理

2014-2019年二季度GDP环比增长速度(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国低碳经济行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国产业经济行业供需策略分析及市场供需预测报告

《2022-2028年中国产业经济行业供需策略分析及市场供需预测报告》共八章,包含中国交通运输业投资环境及投资机会分析,中国各省市投资环境及投资机会分析, 中国领先投资公司产业投资状况分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询