铜供需紧平衡,铜价中枢有望上行。需求方面,资源端扰动加剧,2019年5月LasBambas运输受阻悬而未决、6月Chuquicamata铜矿罢工两周,全球约3.5%产量受影响;冶炼端方面,年内国内意外停检产能增多叠加海外产能回复较慢,精矿供应紧张;7月废铜新政预期促进精矿消费。需求方面,政策逆周期调节、中美贸易缓和、全球降息刺激等多重因素预期支撑需求修复。全年供需紧平衡,铜价重心有望上移。

铜价运行受到事件扰动

数据来源:公开资料整理

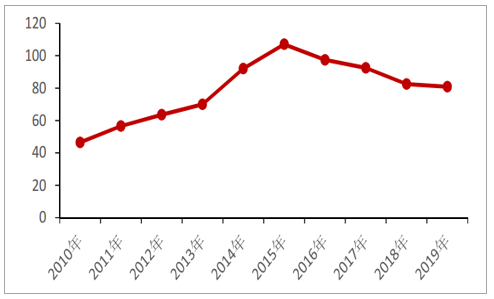

因大型矿山罢工等因素的影响导致2017年全球铜矿产量大幅下滑,2018年矿干扰率未如预期保持高位,下降到3%,偏离中枢,因此2018年全球铜矿供应增速从2017年的-1.0%提高到3.3%。之前市场普遍预计预计2019年铜矿供应增速将再度下滑至2-2.5%左右,矿产铜增量约50万吨。不过春节以来连续发生供应干扰,秘鲁南部,智利北部暴雨,嘉能可计划刚果金铜钴矿减产等,市场有必须重估全年矿干扰率以及矿产量增速。当前各机构对2019年铜矿产量预估已经下调逐步接近0,甚至个别机构给到负增长。

然而,中国铜冶炼厂项目近两年投放较为密集,预计2019年仍有超70万吨的年度产能将要投放。预计2018年中国电解铜产量875万吨,增速9.4%;2019年产量950万吨,增速8.6%。

印度最高法院(SupremeCourt)2月中旬推翻了绿色法庭去年12月提出的重启泰米尔纳德邦一座年产40万吨铜冶炼厂的命令,韦丹塔铜冶炼厂恢复运营遭受打击,粉碎了印度生产复苏的希望,迫使消费者继续依赖进口。Vedanta复产预期从2019年二季度推迟到四季度。

5月29日,智利国家铜业公司(Codelco)旗下Chuquicamata矿的三个工会拒绝了公司提供的最新合同方案,并且同意举行罢工。市场对罢工发生的预期提高。赞比亚政府和韦丹塔KCM的争端持续在加剧。2018年该矿山产量9.1万吨。

铜精矿TC长单benchmark(美元/吨)

数据来源:公开资料整理

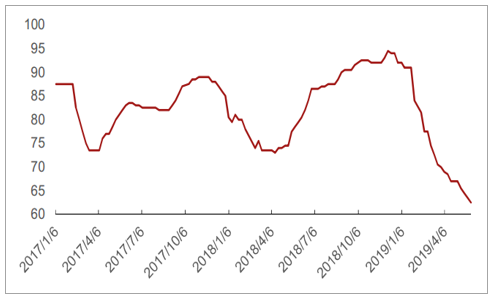

铜精矿现货TC报价走势图(单位:美元/吨)

数据来源:公开资料整理

中国2019年4月废铜进口量为17万吨,较3月增加70%。由于之前降税问题很多废铜目前滞留在港口,等待4月再清关过来,因此4月进口量大增。由于7月1日开始,废六类开始转变成限制类。抢报关支撑5月高进口,但是6月之后,预计进口量大幅下降。废铜供应会出现阶段性吃紧。

4月废铜制杆企业开工率66.98%,环比下降4.27个百分点,同比下降7.12个百分点。随着精废价差持续收窄,预计5月开工率持续大幅下降,降至61.23%。废铜市场目前关注6月底第一批废铜进口批文。另外,10月左右可能会公布废铜资源化重新认定标准。

精废价差(元/吨)

数据来源:公开资料整理

1、未来铜新增产能有限,进口废铜降幅显著

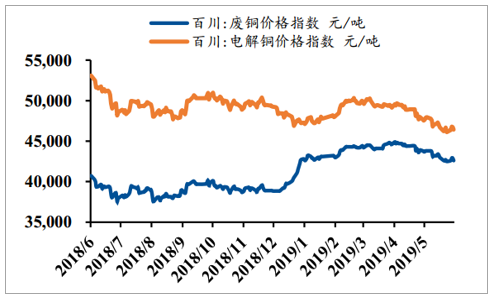

限废进口政策加码将改变精铜消费结构。2019年7月1日起,“六类”废铜将由非限制类进口固体废物转为限制类进口固体废物,仅拥有进口批文的加工利废企业和再生园区内的企业才可以进口。废铜作为国内精炼铜的重要原料,主要用于冶炼及加工两个环节,可以作为电解铜原料或直接用于生产铜加工材。2017年进口废铜占我国铜直接供应的23%左右,2018年这一比例即下降至16%,今年更将持续下降。废铜供应大幅减少提高了废铜价格,导致精废价差进一步缩小,促进精铜消费,有利于抬高铜价。

精铜废铜价差进一步缩窄

数据来源:公开资料整理

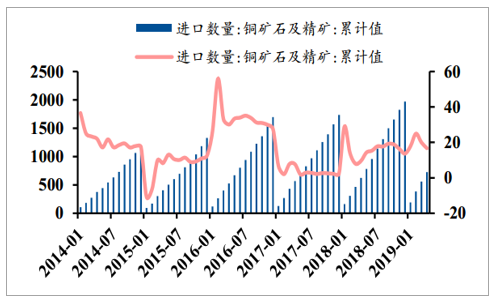

国内矿石进口保持稳定

数据来源:公开资料整理

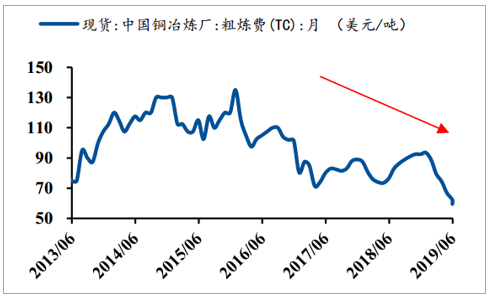

TC价格年内大跌36%,供给偏紧。由于前几年铜TC/RC价格处在高位及国内电解铜端提高自给率,新扩建冶炼产能增多,2018及2019是产能投放的高峰时期。同时进入二季度,铜的低库存及铜矿供给瓶颈导致TC价格逐步滑落到冶炼厂成本位置附近,接近5年的低点,TC价格的持续下滑也验证了铜供应偏紧。铜矿供给短缺导致冶炼利润降低,从而降低铜精矿的供给属于周期性波动,预期铜仍将持续维持紧平衡的状态。

近两年是中国新扩建产能投放的小高峰

数据来源:公开资料整理

TC价格跌至五年来最低位

数据来源:公开资料整理

2、家电及新能源汽车有望带动铜需求

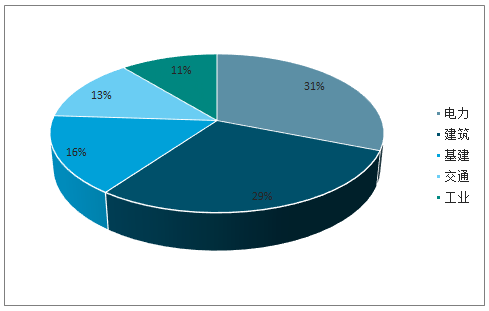

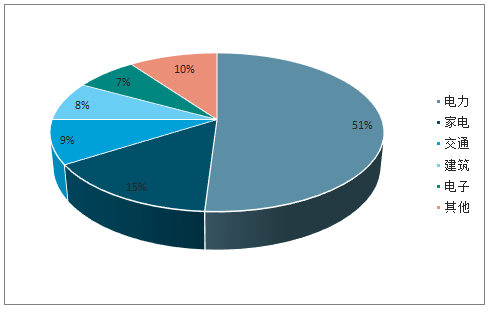

中国铜终端消费结构有别于全球市场。电力行业是国内精炼铜消费最主要的领域,占比高达51%,其次是家电、交通、建筑和电子。实际上,电力类消费中约有40%为建筑用电力电缆。中国铜需求和固定资产类投资完成额高度相关。总体来看,未来铜的传统需求稳中向好,新能源汽车将是铜需求新的增长点。

全球铜消费结构

数据来源:公开资料整理

中国铜终端消费结构

数据来源:公开资料整理

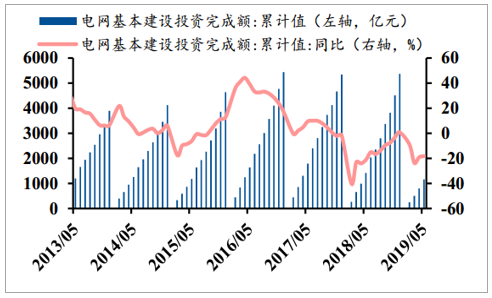

电网投资边际改善,有待后续季度发力。2019年1-4月电网投资完成额表现不佳,同比下降19.1%,但较1-3月回升4.5%。1-5月累计完成投资1157亿元,同比-18.2%,降幅继续收窄,整体投资规模边际改善。从历史数据来看,上半年的电网投资完成额基本上是下半年的一半左右,下半年在手项目有望迎来提速,全年的电网用铜需求需要等待下半年逆周期调节力度的验证。

电网基本建设投资完成额企稳上行

数据来源:公开资料整理

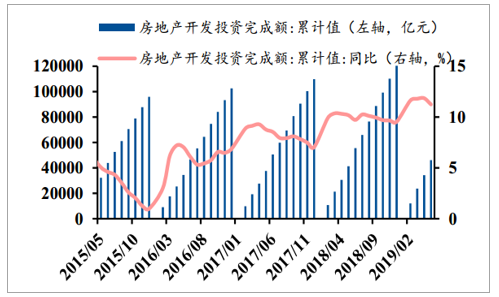

房地产投资高位趋稳

数据来源:公开资料整理

房地产投资有望趋稳。2019年1-5月,全国房地产开发投资完成额46075亿元,同比增长11.2%,1-5月全国房屋新开工面积累计同比增长130.52%。库存面积持续负增速,销售较年初持续回暖,房企倾向于缩短开工周期,新开工面积的增速上扬将对建筑领域铜消费形成一定提振。

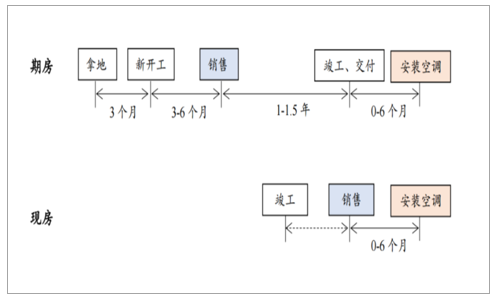

家电消费中长期将回暖。家电行业具有地产后周期特征,从中期来看,以现房对家电的影响滞后半年,期房影响一年半到两年为标准计算,第一季度地产回暖将于今年下半年至明年传导至家电。家电是铜下游需求的第二大领域,占比15%,家电需求将在中长期对铜形成支撑。

期房、现房安装家电的周期

数据来源:公开资料整理

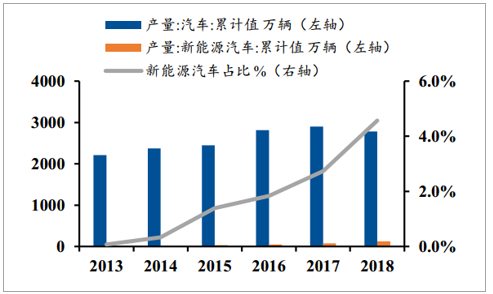

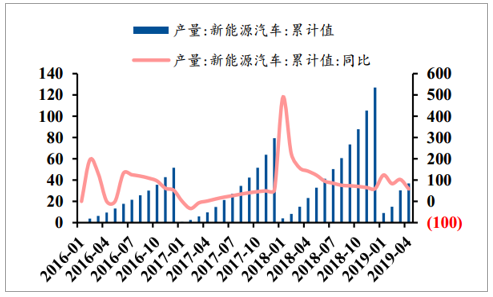

新能源汽车将成为铜需求新的增长点。根据《汽车产业中长期发展规划》,预期到2020年用铜量将从2018的约10万吨上升到19万吨,至2025年将有望达到70万吨。2019年6月6日,发改委等三部委印发《推动重点消费品更新升级实施方案(2019-2020)》,方案指出要大幅降低新能源汽车成本,加快发展使用便利的新能源汽车,各地不得对新能源汽车实施限行、限购,加快城市公共领域用车更新为新能源汽车。该政策将推动新能源汽车的持续发展,新能源汽车将成为铜需求新的增长点。

新能源汽车有望贡献铜需求增量

数据来源:公开资料整理

新能源汽车产量维持较高增长

数据来源:公开资料整理

3、铜供需预期维持紧平衡

从供需平衡表看,废铜的消费下降,精炼铜的替代效应显现,废铜及精炼铜的消费占比出现变化,废铜的供给成为博弈的关键点;全年铜消费维持增长,但增幅收窄,供需依旧处于紧平衡的状态。此外在大阪G20峰会之后,美国宣布不对中国商品新增关税,双方退回谈判桌,宏观悲观预期修复,铜消费有望获得支撑。

中国铜供需平衡表(单位:万吨金属)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铜加工行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铜行业市场竞争态势及发展前景分析报告

《2022-2028年中国铜行业市场竞争态势及发展前景分析报告》共十章,包含2017-2021年中国铜产业主要省市竞争格局分析,中国铜产业重点企业分析,2022-2028年中国铜工业发展及投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![金属铜价格一路飙升,国内主要矿山加足马力开工[图]](http://img.chyxx.com/2021/05/20210526101259.jpg?x-oss-process=style/w320)