由于CRO有效帮助药企提高研发效率并降低成本,全球CRO行业经过十年高速增长已进入成熟期,竞争格局较稳定、集中度高,预计未来增速保持10%。受益于政策利好、融资便利、医药市场扩容,我国CRO进入黄金发展期。在研发投入和CRO渗透率双升带动下,增长动力十足,复合增速将维持20%,是全球CRO增速最快市场。临床CRO是占比超过67%,是规模最大的细分领域,未来将保持30%的高速增长。临床CRO马太效应显著(项目时间长、客户粘性高),泰格作为国内临床CRO龙头,凭借专业团队、丰富资源、一站式服务等优势有望强者恒强。泰格所处的临床CRO细分领域空间最大且增速最快,而泰格凭借临床资源、服务网络、专业团队和高性价比等优势有望强者恒强。

一、CRO成为医药研发产业链重要环节,有效提高研发效率、控制成本

CRO生而兴旺的必然性:解决药企研发困局,提高效率并降低成本。CRO(ContractResearchOrganization,合同研发组织),主要分为临床前CRO和临床CRO,旨为药企药品研发提供药物发现、临床及上市整个生命周期服务,是医药产业链专业化分工的产物。随着医药市场竞争越发激烈,药品研发耗时越来越长、成功率越来越低、投入成本越来越高、专利悬崖越来越严重,越来越多大小药企选择分拆非核心的药品研发业务外包给专业CRO机构,从而达到提高研发效率、降低失败风险及控制成本投入的研发目的。据调查数据显示,药企通过与CRO合作,可实现高达40%研发成本的降幅,并节约10-20%的临床试验时间。

CRO机构通过专业化分工提升研发效率,通过规模效应降低研发成本。在仿制厂商的密切关注下,专利挑战出现时间已缩短至5年,因此新药研发的时效显得尤为重要,不止决定研发投入情况,也决定上市后为企业带来的垄断获利时限。对于拥有专业团队和熟悉资源的CRO机构而言,当其接到下游药企的研发订单后,即与上游具有相应临床资质的医疗机构高效对接的同时还能时刻与监察部门保持良好沟通,以保障研发全过程高质高效完成。

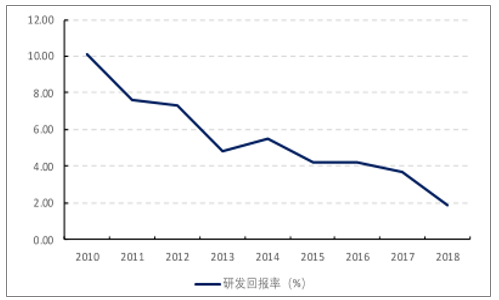

全球研发回报率持续下降

数据来源:公开资料整理

CRO机构在药品研发中提效降费的作用越发显著,已成为医药研发产业链的关键环节。CRO市场规模由全球研发投入和CRO渗透率决定,新一轮药品研发浪潮促使全球药企加大研发投入(均布局PD--1等生物药,国内还受政策鼓励加持),同时越来越多药企为提高效率和降低成本,纷纷选用用CRO模式进行药品研发使其渗透率提升;因此,研发投入和CRO渗透率共同驱动CRO行业高速发展,并使其天花板进一步提高,景气度持续向好。

二、全球CRO规模巨大,中国CRO增速最快

全球CRO增速放缓约10%,集中度高CRO10超45%。全球CRO营收增速趋缓,根据调查数据,2008-2017年CAGR为10.64%;预计2021年CRO行业渗透率(CRO行业营收/医药行业研发投入)将超58%,整体规模将达到687亿美元。根据调查数据,全球CRO市场经过长期的并购整合集中度高(以美国公司为主),以昆泰、康宁、InVentivHealth等全球前十大CRO公司市占率超过45%。

国内CRO复合增速将维持20%,临床CRO复合增速将超30%,竞争格局相对分散。我国CRO行业起步较晚,仅有20多年的发展历史,目前增长动力十足,是全球复合增速最快的CRO市场。根据调查数据,2008-2017年CAGR为30.20%;预计2020年国内CRO规模将超600亿元,复合增速超20%,其中临床CRO增速较临床前CRO更快将超30%,而泰格在临床CRO细分领域占据龙头地位。目前,我国CRO市场的主要参与者可分为本土CRO(以泰格、药明为代表,超过500家)和跨国CRO(以昆泰和可伦斯为代表),行业正出发展期、集中度较低。跨国CRO以经验丰富、运营精细(但收费项更多)见长;本土CRO较跨国CRO具有本土化及性价比优势,本土CRO临床资源丰富、长期熟悉国内临床体制以及服务能力更强。

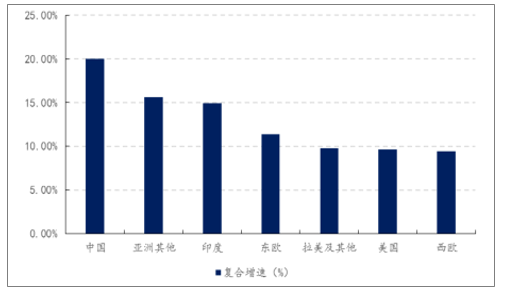

全球CRO各国增速情况

数据来源:公开资料整理

三、多因素驱动国内CRO进入黄金发展期,临床CRO发展潜力最大

中国凭借病患数量大、工程师红利、成本低廉等优势,成为新兴市场中最有优势发展CRO的国家(仅次于美国排第二)。根据调查数据分析,中国具有丰富的病患来源(临床资源)、较低的人均薪酬水平、高学历的专业技术人才,为大力发展CRO产业。具体而言,国内CRO、尤其是临床CRO享受研发投入和渗透率齐升的双重红利(临床前CRO主要受益于全球CRO产业转移)。

随着创新药鼓励政策频出、一致性评价及带量采购等政策落实,传统的仿制药红利模式面临巨大的生存压力,国内药企纷纷加大研发投入、走上创新转型道路。在此背景下,国内新兴一批纯正的小型创新药企业(以生物药为主),这些小型药企的药品研发对CRO的需求更为迫切,国内医药市场融资环境良好,为此类公司提供了充分的研发经费,也为CRO机构提供了新的收入来源。一般来说,大中药企的研发投入由营收和研发占比决定,新药企的研发投入由融资头决定,因此行业政策大环境好坏十分影响药企的研发投入。

2018-2019年国内医药行业频出改革利好政策

时间 | 相关政策 | 主要内容 |

2018年 4月 | 《药品试验数据保护实施办 法》 | 对于创新药、罕见病和儿童专用药给予一定期限的数据保护期,对于支 持医药研发和技术转化具有重要意义。 |

2018年 6月 | 《关于组织实施生物医药合 同研发和生产服务平台建设 专项的通知》 《医疗器械监督管理条例修 正案》 | 通过专项实施,有效支撑创新药研发和产业化,力争达到每年为100个 以上新药开发提供服务的能力;提高药品生产规模化、集约化水平和全 产业发展效率,支撑一批创新创业型中小企业发展;带动区域生物医药 产业进一步高质量集聚,加快培育形成一批世界级生物医药产业集群。 完善医疗器械上市许可持有人制度、改革临床试验管理制度、优化审批 程序、完善上市后监管要求。 |

2018年 7月 | 《关于发布接受药品境外临 床试验数据的技术指导原则 的通告》 《关于调整药物临床试验审 评审批程序的公告》 | 明确了境外临床试验数据可用于在中国的药品注册申报,国外新药进入 中国的速度将会越来越快。 “默认制”则是临床试验申请自申请受理并缴费之日起60日内,申请 人未收到国家食品药品监督管理总局药品审评中心(CDE)否定或质疑 意见的,即可开展临床试验,此举将大大提升国内创新药物临床开发进 程。 |

2018年 10月 | 《延长授权国务院在部分地 方开展药品上市许可持有人 制度(MAH)试点期限的决 定》 | 对于激发研发人员的积极性、降低生产机构的重复建设发挥重要推动作 用。 |

2018年 12月 | 《关于仿制药质量和疗效一 致性评价有关事项的公告》 | 自2017年执行的一致性评价将进入常态化管理,自首家品种通过一致 性评价后,其他药品生产企业的相同品种原则上应在3年内完成一致性 评价。 |

2019年 1月 | 《国家组织药品集中采购和 使用试点方案的通知》 | 4+7城市对部分品种实行带量采购,药企唯一中标,仿制药降价压力 大。 |

数据来源:公开资料整理

国内医药市场扩容吸引海外药企加大在中国市场研发投入。2016年中国医药市场规模达到1243亿美元,已超过日本成为世界第三大医药(仅次于美国、欧盟);随老龄化加剧、发病率攀升,2021年中国医药规模有望达1782亿美元,CAGR超全球平均水平为7.5%,同时中国市占率将达到12.1%。随着中国加入ICH,各项行业标准逐渐与国际接轨,中国巨大的医药空间、临床资源以及成本优势吸引各大药企来中国开设公司展开业务。根据预测,2022年全球药企研发投入有望达到1810亿美元。

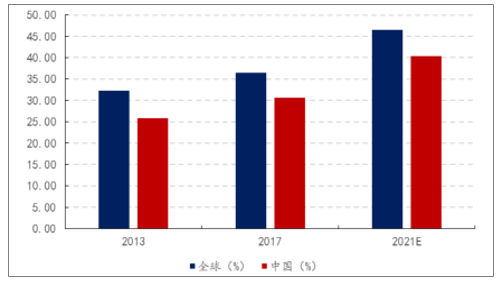

研发成本和时效要求下药企研发外包意愿加强,CRO行业渗透率提升。根据调查数据显示,2016年全球药企研发费用投入为1453.8亿美元,CRO渗透率为30.5%;预计2021年CRO渗透率有望提升至46.5%。由于中国早年以仿制药为主,CRO市场需求低迷,渗透率较全球水平低,随着国内医药创新意识崛起,未来提升空间较大,预计2021年国内CRO渗透率将达到40%水平。

全球与中国CRO渗透率对比

数据来源:公开资料整理

四、临床CRO是规模最大的细分领域:需求持续旺盛

临床CRO占占CRO市场比例最大超667%。据统计,临床CRO是CRO全市场中规模最大的细分领域,2017年全球市场规模为302亿美元,占CRO市场比例超67%;2017年国内临床CRO规模达400亿元。临床CRO占比最大的原因在于:

由于临床Ⅰ-Ⅲ期在整个研发过程中用时最长(约5-7年,占比2/3)、花费最大(占1/2以上),临床CRO通过病患招募、临床检查、SMO及数统分析等专业化服务可有效提高药企研发效率,目前全球约50%药企选择CRO方式开展临床(Ⅰ-Ⅲ期),CRO行业渗透率较高且将继续提高。根据数据预测,2020年将有约75%的临床试验采用CRO的模式展开。

对于将在本国上市的新药,每个国家都明确要求必须要在本国开展临床试验的分析结果,随着越来越多跨国药企瞄准中国巨大的医药空间,选择中国为未来新药的首发地,因此CRO使用经验丰富的外企新生更多国内临床CRO需求。

相关报告:智研咨询发布的《2019-2025年中国CRO行业市场专项调研及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)