IT巨头公司大多具备网络效应,即客户越多,产品价值越高。结果就是强者恒强,赢家通吃。包括微信、新浪微博、滴滴、美团、支付宝等巨头产品或公司的成功都离不开网络效应,即产品价值吸引更多用户,更多用户提升产品价值,形成正反馈。网络效应的结果就是巨头强者恒强,“大象起舞”,实现赢家通吃。

网络效应下,客户越多,产品价值越高

数据来源:公开资料整理

一、行业现状

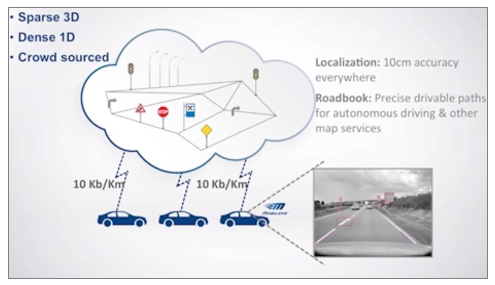

传统地图可以通过测绘机构统一绘制,而高精度地图行业由于数据量极大,更新频度要求高,往往通过用户反馈不断更新,具备“用户使用-反馈-地图更新-价值提升-吸引用户”的正反馈链条。行业赢家在聚集用户后,能够形成颗粒度细、更新及时的高“鲜度”产品数据,形成网络效应,逐渐拉开竞争对手。

Mobileye帮助高精度地图实时反馈更新

数据来源:公开资料整理

过去的传统前装车载导航大多不具备实时上传数据的能力,部分品牌甚至连更新地图也需要到4S店完成。行业竞争要素集中在客户渠道和价格竞争,产品力位居其次。这种背景下,市场呈现较分散的竞争格局,中小厂商仍然能够获得一定的市场份额。

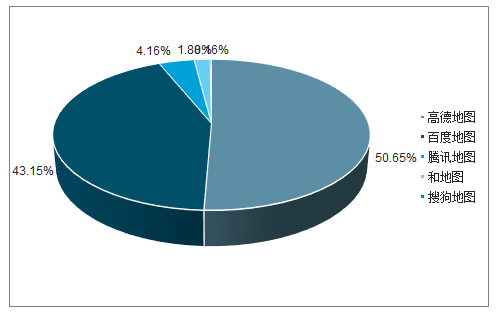

手机地图厂商入局带来的最大改变就是引入用户上传的实时路况信息,对用户体验产生明显的提升。用户量决定的路况时效性和精准度逐渐将产品力提升为行业竞争的主要维度,也让行业逐渐显现出了网络效应。高德在手机地图上的成功就离不开此前高投入占据手机预装,提升用户量进而提升数据量的打法。

手机地图呈现较高的市场集中度

数据来源:公开资料整理

在自动驾驶启航的前夜,高精度地图先行的时点,应当看到高精度地图行业内,用户贡献数据的价值量和价值比重将显著提升,行业将呈现更强的网络效应。高精度地图行业有望呈现出赢者通吃的局面,数据壁垒将构筑强者恒强的护城河。

高精度地图行业有望呈现赢者通吃格局

数据来源:公开资料整理

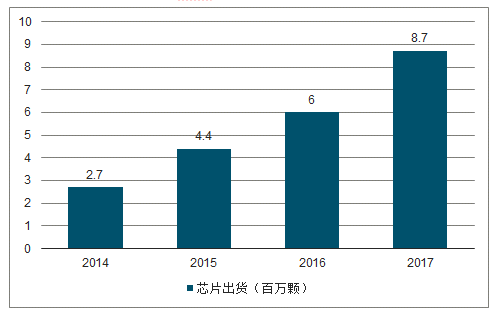

除车厂的广泛合作外,T1层面合作Mobileye,卡位视觉数据源。2018年1月CES期间,Mobileye宣布与四维图新达成战略合作,双方将在中国开发和发布Mobileye的路网采集管理产品,结合四维图新自动驾驶地图与高精度定位能力,联手推进中国自动驾驶一体化解决方案的落地与发展。目前,还未看到Mobileye与行业其他图商合作的公开报道。

2017年EyeQ芯片出货近9百万

数据来源:公开资料整理

自主品牌在选择合作伙伴的过程中,往往更看重价格优势;2018年公司与腾讯、滴滴等成立合资公司四维智联,迅速补齐资金短板,同时联合巨头打造生态圈。

2018年5月,谷歌自动驾驶部门独立出的Waymo在中国成立公司。10月,华为宣布与奥迪合作在L4自动驾驶领域联合创新。高精度地图是绕不开的一环,这类巨头厂商切入自动驾驶行业的时候,高精度地图层面更可能选择相对第三方的四维图新。

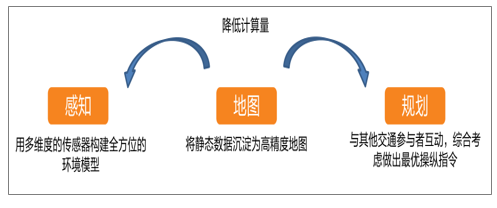

感知阶段,车辆通过摄像头、雷达等传感装置感知行驶环境并根据所感知到的环境做出操纵指令。地图阶段,通过高精度地图将例如路标等静态数据固化,降低感知层面的计算量。规划阶段则是要与各个信息源互动,实时规划出车辆的最佳反应,而这个阶段除了与其他交通参与者互动,还要考虑所在路段的规则与环境,才能做出合理的规划。固化的静态数据同样可以给这个阶段降低计算量。

无人驾驶的三个技术支柱

数据来源:公开资料整理

在L3向L4/5演进的过程中,规划是最关键的能力,而规划算法需要与地图深度绑定。L3与更高级别自动驾驶的关键区别在于激烈驾驶情况的介入方;系统需要能够在可能出现意外的时刻代替驾驶员做出正确的选择,除了与意外的对手方进行交互,还需要对周围的静物、车道环境、交通规则做出综合考虑,需要强大的高精度地图作为基础支撑。而在各家地图厂商数据结构不尽相同的情况下,算法需要对选择的供应商深度绑定。

过去五年,传统车载前装导航市场停留在渠道与价格竞争,头部厂商份额不断下降。2014Q3、2016Q2、2018Q2在传统车载前装导航市场的市占率分别为44.10%、40.50%、38.55%,呈不断下降趋势,事实上两家头部厂商的份额都在下降。在高度同质化的市场里,客户迁移成本低,地图厂商议价能力弱,中小厂商只需要一定的渠道与价格优势,就能够蚕食头部厂商的份额。

二、行业发展趋势

展望未来,进入自动驾驶时代后,车厂的自动驾驶系统将会与高精度地图深度融合。如果车厂要替换地图厂商,由于不同厂商的地图数据格式与精度不同,必须要重新编写算法,成本极高。当格局稳定后,地图厂商将深度绑定车厂客户,议价能力与用户黏性双提升。

同时由于高精度地图需要不断更新,传统的按装车系统套数收费的模式不能够有效绑定地图厂商利益,不能保证地图厂商提供持续高质量的服务,有望转为服务费模式,打开盈利空间。

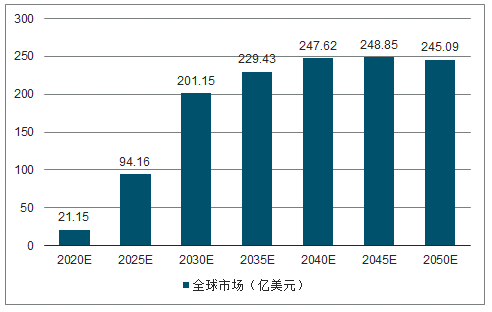

随着自动驾驶汽车在2020年后的量产出现将迎来高速增长。由于国外高精度地图发展相对更为成熟,相关市场估算更具参考价值,根据高盛对高精度地图全球市场判断,预计未来的十五年高精度地图行业将迎来黄金发展期,到2020年高精度地图市场为21亿美元,2025该市场将达到94亿美元。相比而言,国内高精度地图商业模式尚未清晰,未来具体市场大小难以预判,然而根据国内汽车市场约占全球车市30%的份额,随着国内高精度地图技术和商业模式逐渐成熟,国内高精度地图市场也不容小觑。

2015-2050年高精度地区市场及预测

数据来源:公开资料整理

高精地图作为无人驾驶领域的稀缺资源以及刚需,在整个领域扮演着核心角色,可以帮助汽车预先感知路面复杂信息,如坡度、曲率、航向等,结合智能路径规划,让汽车做出正确决策。由于高精地图涉及到国家安全等多方面因素,目前拥有导航电子地图甲级资质的企业一共只有14家,且短时间内较难开放更多的牌照,阿里、腾讯、百度纷纷通过收购图商的方式拿到该资质。尤其是在传统前装地图领域,目前主要有四维图新、高德和易图通三家地图供应商,占据99%的前装地图市场份额,这三家地图供应商由于具有各自稳定的整车厂客户群体。

相关报告:智研咨询发布的《2019-2025年中国电子地图数字地图行业市场深度评估及市场前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)