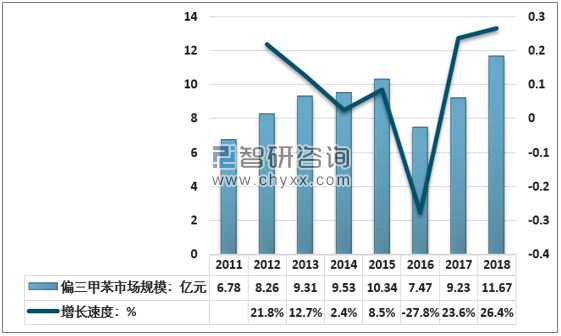

1、偏三甲苯市场规模情况

偏三甲苯是重要的精细化工产品,具有很高的附加值,其作为基本有机化工原料用途广泛,主要用来合成偏苯三酸酐、异构化生产均三甲苯。此外,偏三甲苯作为特种溶剂、染料、医药中间体、高性能合成材料也有少量的应用。近几年,偏三甲苯市场基本上保持稳定增长,仅2016年行业规模有所下降。2018年,偏三甲苯行业市场规模达到11.67亿元,同比增长26.4%。

2011-2018年偏三甲苯行业市场规模及增速情况

资料来源:智研咨询整理

1、偏三甲苯供需情况

国内重芳烃精细加工产品中偏三甲苯、均三甲苯等品种较少,附加值低,获利能力低。应以科技为先导,积极开发生产高附加值产品,实现产品的精细化、高档化。建立产业一体化的经营模式。应依托规模化偏三甲苯和均三甲苯提取装置,向下游深加工,重点发展环保型增塑剂、绿色抗氧剂、重要精细化工中间体、新型材料单体和助剂等具有良好发展前景和附加值较高的产品,形成上下游一体化发展模式,保证装置的竞争力和可持续发展能力。

偏三甲苯作为重要精细石油化工主要用于偏苯三酸酐、三甲基氢醌、均三甲苯等的生产,其中最主要的用途是合成偏苯三酸酐。偏苯三酸酐主要用于生产增塑剂偏苯三酸酐三辛酯(TOTM)。该增塑剂已得到充分肯定和发展,但价格较高。目前常用的邻苯二甲酸二辛酯(DOP),因易析出苯成分而对人体造成一定危害,欧盟法规已明确限制在PVC制品中使用邻苯类增塑剂,但目前国内相关产业政策滞后、标准缺失,还在大量使用DOP,因而制约了偏苯三酸酐和偏苯三酸酐三辛酯的发展。预计未来,随着产业政策的调整和标准的完善,偏苯三酸酐三辛酯将会逐步取代目前常用的邻苯二甲酸二辛酯,偏苯三酸酐市场将会有所好转。

三甲基氢醌主要用于合成维生素E,另外用作耐热性聚苯醚工程塑料的单体和塑料合金的原料、部分农药、消毒剂生产原料等。三甲基氢醌合成路线主要有两条,一是间甲酚甲基化路线;二是偏三甲苯催化氧化路线。目前国内间甲酚供求十分紧张。偏三甲苯价格相对低廉,国内已有企业采用偏三甲苯路线生产三甲基氢醌,但目前市场需求量较小。

2011-2018年偏三甲苯产需量对比

资料来源:智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国偏三甲苯行业市场发展模式调研及投资趋势分析研究报告》

国内偏三甲苯的主要集中在偏酐的生产,其用量占到总量的85%以上。国内偏酐生产企业的偏三甲苯消费量增长较快,每年10%以上的速度递增。另外,国内偏三甲苯消费主要集中江苏正丹和江阴长华,其消费量占国内总量的50%以上。随着国际偏酐行业的发展,以及相关产业出现向我国转移趋势,国内偏酐的消费水平呈现更快的增长速度。2010年至2015年,国内偏酐消费量从4.1万吨增长至8.1万吨,预计到2025年将达到20.1万吨。

2010-2025年中国偏酐消费量现状及预测

资料来源:智研咨询整理

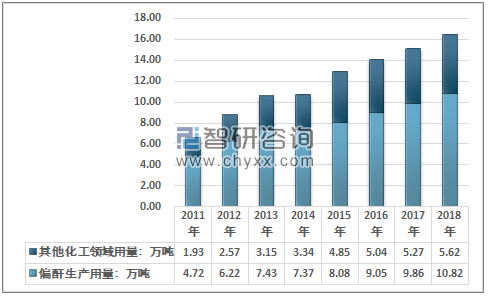

目前,国内偏三甲苯应用领域主要集中在偏酐生产、均三甲苯、均四甲苯、三甲基氢醌等。具体消费情况如下图所示:

2011-2018年中国偏三甲苯下游细分需求情况

资料来源:智研咨询整理

主要偏三甲苯供应商产能统计

尽管偏三甲苯的生产工艺最早起源于国外,但欧美等国的生产企业在偏三甲苯领域正面临我国企业的巨大竞争压力,竞争格局逐步向中国转移和倾斜。偏三甲苯属于精细化工中间体,产品质量和技术指标是客户核心关注点,中国企业的产品质量和技术指标已完全能够满足国外各类客户的需求。此外,中国企业由于装置成本较低,加之相对较低的劳动力成本,使国内企业生产的偏三甲苯产品在国际市场上具有很高的竞争力,包括巴斯夫、艾伦塔斯、爱敬化工、花王、联成化学、阿克苏诺贝尔等国际化工行业巨头都从中国企业购入偏三甲苯。

近年来,偏三甲苯生产领域的国际产能由于建成时间较为久远,技术路线较为老旧,技术优势已不明显,加之国内生产成本较低,产业链上下游配套较为完备,出现了退出和缩小。目前,国际企业中BP-Amoco的马来西亚和比利时工厂、德国Saarbergwerk公司、日本大赛珞公司、日本三菱瓦斯化学的偏三甲苯生产装置均已陆续关闭或停产,正常生产的国际企业主要仅有美国FHR和意大利波林集团。

而伴随国际企业逐渐退出的契机,国内企业也经历了产能扩张和竞争加剧时期,中小型企业在行业竞争中逐渐淘汰。经历一系列产业整合后,国内偏三甲苯生产企业目前基本形成了江苏正丹化学工业股份有限公司、南京炼油厂有限责任公司、中国石化股份有限公司九江分公司、岳阳巴陵华兴石化有限公司等企业占据主要产能的产业格局。

目前我国偏三甲苯主要生产商有盘锦锦阳化工有限公司、江苏华伦化工有限公司、中国石化安庆分公司、南京宏顺石化有限责任公司、江苏正丹化学工业股份有限公司、齐鲁石化股份有限公司、安庆亿成化工科技有限公司、中国石油兰州石油化工公司等。

2018年我国主要偏三甲苯供应商产能统计

区域 | 生产商 | 产能:万吨 |

东北 | 辽阳石油化纤公司英华精细化工厂 | 0.6 |

盘锦锦阳化工有限公司 | 3.5 | |

锦州开元石化有限责任公司 | 1 | |

中国石油抚顺石化公司 | 0.7 | |

辽宁中科石化集团股份有限公司 | 1.5 | |

华东 | 江苏华伦化工有限公司 | 3.5 |

中国石化安庆分公司 | 3 | |

南京宏顺石化有限责任公司 | 2 | |

江苏正丹化学工业股份有限公司 | 2 | |

齐鲁石化股份有限公司 | 1.5 | |

安庆亿成化工科技有限公司 | 2 | |

九江石化华庐公司 | 1 | |

华中 | 岳阳长源石化有限公司 | 1 |

西北 | 中国石油兰州石油化工公司 | 2.5 |

新疆独山子天利实业总公司 | 1 |

资料来源:智研咨询整理

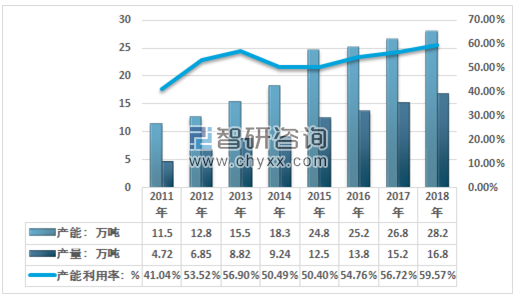

偏三甲苯产能产量及产能利用率分析

偏三甲苯是C9芳烃的重要组成成分,主要来源于炼油铂催化重整塔底油、二甲苯异构化副产油、催化裂化油和裂解石脑油等,其中以铂催化重整塔底油含量最高。过去由于国内炼化一体化装置过小,综合利用一直没有引起重视,随着炼油乙烯装置不断扩大,C9深加工增值利用成为近年来国内石油化工界的竞相开发热点。

C9芳烃共有9种同分异构体,经分离后可在工业上作为产品的有均三甲苯、偏三甲苯、间甲乙苯和对甲乙苯等,其中偏三甲苯和均三甲苯是重要的精细化工产品,具有很高的附加值。偏三甲苯作为基本有机化工原料用途广泛,主要用来合成偏苯三酸酐、异构化生产均三甲苯;均三甲苯可以用于生产均三甲苯胺,也可作染料中间体等。

近几年,随着国内大型石化企业连续重整装置的相继投产,重整C9重芳烃的产量有了较大幅度的增长,使偏三甲苯原料来源不断丰富,产能快速增长。2015年国内偏三甲苯产能24.8万吨,产量12.5万吨。

2014年以前,偏三甲苯的市场供不应求,2014年随着中国石化安庆分公司、辽宁中科石化集团股份有限公司、齐鲁石化股份有限公司、江苏正丹化学工业股份有限公司等几套新建装置的集中投产,国内产能增长明显。据统计2018年我国偏三甲苯行业产能在28.2万吨左右,年产量为16.8万吨,产能利用率不足60%。

2011-2018年我国偏三甲苯产能产量及产能利用率分析

资料来源:智研咨询整理

偏三甲苯行业新建拟建项目分析

近两年以来国内偏三甲苯行业新建项目较少,其中规模较大的有安庆亿成化工科技有限公司。安庆亿成化工科技有限公司碳九重芳烃综合利用项目位于安庆市大观经济开发区凤凰工业园内。项目一次规划,分阶段实施,其中一阶段建设内容及规模为:建设年产2万吨偏三甲苯装置和年产2万吨偏苯三酸三辛酯(TOTM)装置,同时配套建设给排水、供电、循环水系统、空压站(2台压缩机组)、制氮装置(1套)、导热油炉(1台)、罐区(共16座储罐)、封闭式地面焚烧放空系统(1套)等配套辅助工程;项目总投资20174.17万元,其中环保投资1620万元。

目前项目一阶段偏三甲苯装置及配套设施已建成,以安庆石化来的重整C9重芳烃为原料,生产偏三甲苯,C9处理后物料返回安庆石化。偏三甲苯三辛酯装置因市场需求,生产装置暂时未安装。一阶段配套公共设施及环保设施按照环评文件要求及规模建设,与主体工程同时完工。具备年产2万吨偏三甲苯的生产能力。

2015年以来我国国内偏三甲苯产能过剩,且原料供应的品质越来越差,原料C9馏分中偏三甲苯的含量30%左右是比较理想的,而目前C9馏分中偏三甲苯的含量有的仅21%,导致装置开工率较低,大概在55%左右,预计未来几年内国内偏三甲苯产能难有较大程度的增长。

在可预见的将来,国际企业没有偏三甲苯扩建项目,新装置扩建基本来自中国,届时随着国内偏三甲苯生产企业扩建产能的陆续投产,国内企业的市场竞争力有望在世界范围内进一步加强。国内企业新建产能也基本来自行业内四大企业,新建产能规模的分布和比例与目前基本一致,因此未来行业竞争格局将在目前基础上得到进一步维持和巩固。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国偏三甲苯行业市场深度分析及未来趋势预测报告

《2025-2031年中国偏三甲苯行业市场深度分析及未来趋势预测报告》共十一章,包含偏三甲苯行业工艺技术分析及预测, 偏三甲苯行业重点用户需求分析及预测,偏三甲苯行业发展趋势及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国偏三甲苯市场供需规模分析:原油致成本上涨,行业供需持续扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)