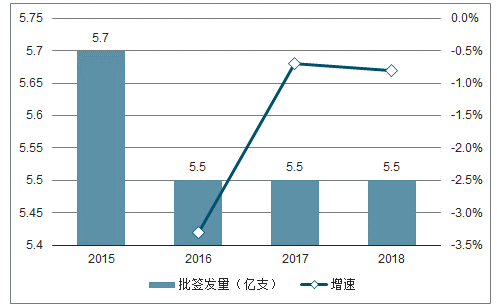

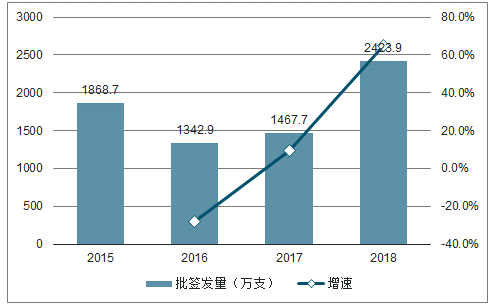

2018年,中国疫苗批签发量为5.5亿支,同比下降0.77%。2016年的“山东疫苗事件”以及2018年“长生生物”等事件对疫苗行业造成了较大冲击,民众自主接种二类疫苗的意愿下降明显,导致最终的批签发数量出现同比下滑。

2019年疫苗行业批签发量将在需求的驱动下恢复上升,随着不良事件影响的消退,以及疫苗行业更加严格且持续的监管,消费者对疫苗的信任度有望在2019年恢复,从而提升二类苗的需求。

HPV疫苗、流感疫苗等重磅疫苗品种持续推广,产量及采购量大幅度提升,有望在2019年提振疫苗行业。

2015-2018疫苗批签发情况

数据来源:中检所、智研咨询整理

一、HPV疫苗需求量

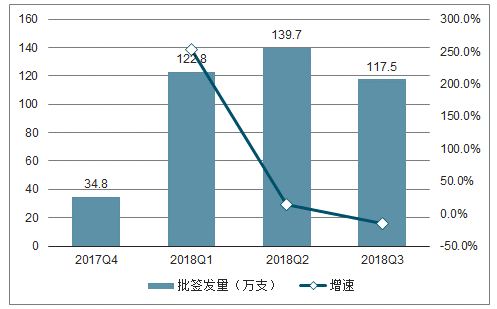

HPV疫苗的发货周期导致了季节性批签发数量的波动:自其今年4月底获准在中国上市以来,2018年该疫苗获得的批签发数量为121.6万支。分季度来看,第二季度实现批签发量约6000支;第三季度批签发数量为29.9万支;第四季度批签发量上升至91.1万支。

自2018年获批之后,由于需求较大,供不应求明显。目前9价HPV疫苗占所有HPV疫苗的市场比重为17.1%,提升空间广阔,随着智飞生物与默沙东签订的采购协议,2019年9价HPV的批签发数量有望实现大幅度提升。根据采购协议,2019年公司将采购HPV疫苗产品共55.07亿元。若HPV疫苗毛利率达到45%,则公司2019年HPV的销售收入将达百亿。若其中900万支为4价HPV疫,则9价HPV疫苗的销售量约为218万支。

9价HPV疫苗分季度批签发情况

数据来源:中检所、智研咨询整理

2018年HPV疫苗市场占比图

数据来源:中检所、智研咨询整理

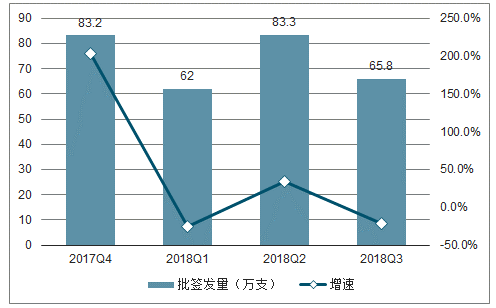

2018年中国批签发数量为211.2万,同比增长90.8%,但在九价人乳头瘤病毒疫苗获批后的2018下半年其批签发量出现下降,环比下降54.7%。

四价人乳头瘤病毒疫苗分季度批签发

数据来源:中检所、智研咨询整理

双价人乳头瘤病毒疫苗分季度批签发情况

数据来源:中检所、智研咨询整理

二、肺炎球菌多糖结合疫苗

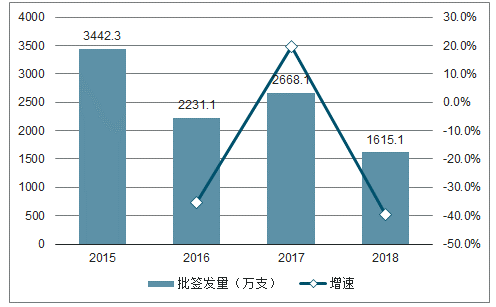

2018年中国13价肺炎球菌多糖结合疫苗批签发量为384.8万,同比增长437.8%,实现2017年首次批签发后的巨大飞跃。

目前中国上市的该疫苗均来自于辉瑞,但国产产品已经进入临床的最后阶段,有望快速进入市场,填补空缺。沃森生物的13价肺炎球菌结合疫苗已经完成临床III期实验,预计将于2019年上市;康泰生物旗下民海生物的13价肺炎球菌结合疫苗正处于临床III期,兰州所和北京科兴的在研产品正分别处于临床Ⅱ期和临床Ⅰ期;与此同时,智飞生物在研的15价肺炎球菌结合疫苗已获得临床批件,尚未开展临床。

13价肺炎球菌多糖结合疫苗批签发情况

数据来源:中检所、智研咨询整理

2018年受到“长生生物”疫苗事件影响,23价肺炎球菌多糖疫苗的季度批签发量出现下滑,但在需求的带动下,行业已经回暖进入快速提升期。

2018年中国23价肺炎球菌多糖疫苗的批签发数量为704.7万支,同比上升34%。23价肺炎球菌多糖疫苗得益于各地政府的推广接种政策(老年人免费/优惠接种),产品需求端良好,但随着2018年7月康泰生物23价肺炎球菌多糖疫苗获批生产,行业竞争未来将有所加剧。

在竞争格局上,23价肺炎球菌多糖疫苗市占率最大的公司为成都所,占比达60%;其次为玉溪沃森,占比为23%;第三则为默沙东,占比达17%。,未来2年将继续维持稳定增长。

23价肺炎球菌多糖疫苗批签发情况

数据来源:中检所、智研咨询整理

2018年各企业批签发占比

数据来源:中检所、智研咨询整理

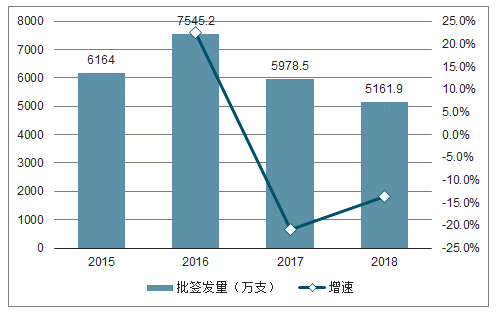

三、流感病毒疫苗

2017-2018年和2018-2019年流感连续两年爆发,推动流感疫苗需求增长。

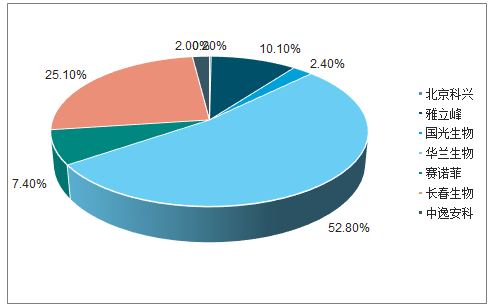

流感疫苗市占率最高的为华兰生物,2018年占比52.8%,长春生物和大连雅立峰,分别为25.1%和10.1%。随着未来四价流感疫苗全面取代三价苗,以及接种率持续提升,四价流感疫苗的市场空间将进一步扩大,华兰生物将继续巩固其龙头地位。

2015-2018年流感病毒疫苗批签发情况

数据来源:中检所、智研咨询整理

2018年各企业批签发占比图

数据来源:中检所、智研咨询整理

四、四联苗和五联疫苗

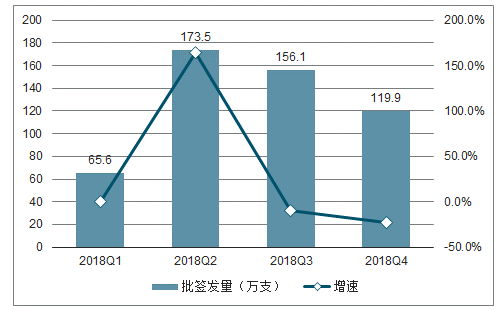

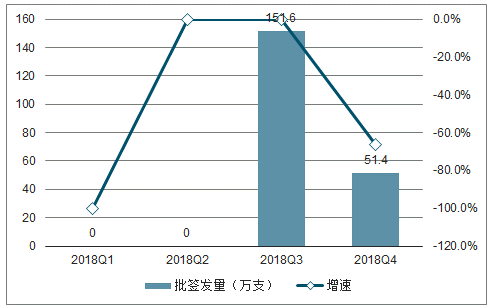

目前四联疫苗只有康泰生物的分公司民海生物生产,其Q2批签发量为173.5万支,超过2017年全年142.6万支的水平。2018年Q1和Q2赛诺菲五联疫苗产品检测批签发未通过,批签发量为0,其Q3快速放量达到151.6万支,同比增长174.6%,2018年全年批签发量为203.0万支,低于2017年212.1万支的批签发量。

四联苗和五联苗受益于优异的产品竞争力及消费者持续上升的需求,两大产品在2019年均具备较大的成长空间。

2018年四联疫苗季度批签发情况

数据来源:中检所、智研咨询整理

2018年五联疫苗季度批签发情况

数据来源:中检所、智研咨询整理

五、AC-Hib三联疫苗

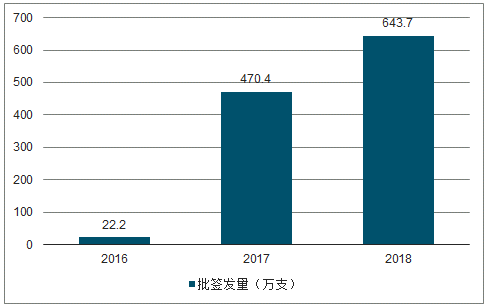

2018年AC-Hib三联疫苗批签发643.7万支,同比增速36.8%。由于其相对单价疫苗的注射优势,在国内已经得到广泛的接种应用,配合智飞生物强大的销售能力和终端接种点的覆盖面积,2019年该产品将维持35%以上的增速。

AC-Hib三联疫苗季度见总体呈现波动增长趋势,第三季度和第四季度批签发分别为201万支和163万支,相较于第一季度和第二季度的152万支和127万支,均有所增长,下半年批签发数量比上半年增加了85万支,2019年第一季度整体批签发仍保持环比增长。

三联疫苗批签发情况

数据来源:中检所、智研咨询整理

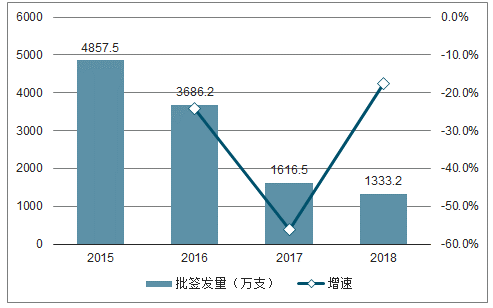

六、水痘减毒活疫苗、狂犬疫苗和百白破疫苗

水痘疫苗是目前预防水痘的最有效手段,也是二类苗中接种率最高的疫苗之一,属于刚需品种,同时水痘疫苗“一针改两针”的政策仍然在推广阶段,未来将进一步带来需求的增长,水痘疫苗有望维持稳定增长。

水痘疫苗的企业集中度较高,前三企业的批签发量占比超过80%,其中最多的是长春百克生物,为32%;上海生物居第二位,为28%,长春长生排第三,为22%。

2015-2018年水痘减毒活疫苗批签发情况

数据来源:中检所、智研咨询整理

在生产狂犬疫苗的企业中,占比最高的为辽宁成大,其次为广州诺诚和宁波荣安,市占率分别为36%、17%和14%,排名前三企业合计占比超过全市场供应量的60%以上,头部效应明显,随着长生生物狂犬疫苗的退市,未来其它企业有望快速抢占市场。

2015-2018年狂犬病疫苗批签发情况

数据来源:中检所、智研咨询整理

2018年由于长春长生的疫苗问题,百白破联合疫苗只有两家公司生产获批,为武汉所和玉溪沃森,分别占比为92%和8%。随着中国二胎政策的全面开放,中国新生儿出生率有望在未来几年得到一定提升,这对于百白破疫苗的市场发展有较为可观的推动作用,同时长春长生的停产也为剩余的寡头厂商提供了更充足的市场空间。

2015-2018年百白破联合疫苗批签发情况

数据来源:中检所、智研咨询整理

七、IPV+3OPV

IPV疫苗在IPV+3OPV政策的推动下,其2018年批签发量3301.1万支,同比增长36.8%。采用OPV+IPV结合免疫方式,可以避免IPV和OPV自身的接种问题,更大程度上预防脊髓灰质炎发生,因此IPV+3OPV的联合免疫成为推广重点。随着该政策的进一步推行,IPV供不应求明显,该产品快速增长趋势明显。

IPV生产集中度较高,北京北生研占比为48%,赛诺菲占比为32%,中国医学科学院占比为20%。

2015-2018年脊髓灰质炎疫苗(OPV)批签发情况

数据来源:中检所、智研咨询整理

医药行业政策不确定性带来的风险,新疫苗获批进度低于预期的。联苗市场需求旺盛,整体实现稳定增长,整体增速可持续。传统疫苗需求稳定,受政策变化影响个别品种实现快速增长。

相关报告:智研咨询发布的《2019-2025年中国医疗健康行业市场运营态势及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国肠道病毒EV71疫苗行业市场现状分析及投资前景研判报告

《2025-2031年中国肠道病毒EV71疫苗行业市场现状分析及投资前景研判报告》共十二章,包含中国肠道病毒EV71疫苗行业发展趋势与前景分析,肠道病毒EV71疫苗行业发展趋势与投资战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询