目前全球印制电路板产业的发展已经走上一个相对平稳的发展时期,已形成包括中国香港、日本、中国台湾、韩国、美国、德国和东南亚地区在内的七大主要生产中心。

目前,全球印制电路板产业的发展已经走上一个相对平稳的发展时期,已形成包括中国香港、日本、中国台湾、韩国、美国、德国和东南亚地区在内的七大主要生产中心,其中亚洲占到全球生产总值的79.7%。中国由于在产业分布、制造成本等多方面具备优势,已经成为全球最重要的印制电路板生产基地,2013年中国电路板产值已占据全球总产值的44.2%以上,但中国单个企业的市场占有份额较小,对市场的主导能力不强。

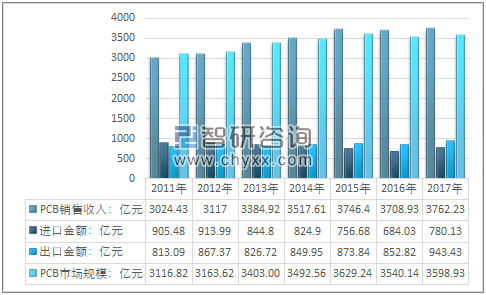

2011-2017年我国PCB电路板行业产量情况

资料来源:中国印制电路行业协会

2011-2017年中国PCB行业供需情况

资料来源:中国海关 智研咨询整理

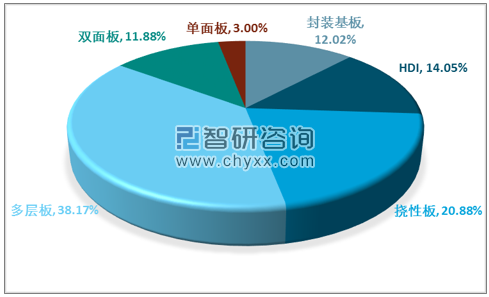

从产品结构来看,目前国内的高端PCB 产品占比仍较低,特别表现在封装基板及刚挠结合板方面。相比于日本等国而言,国内的PCB 厂家更多地生产低端、低附加值产品,技术水平方面仍存在差距。

2017年中国大陆地区PCB 产品结构

资料来源:智研咨询整理

FPC具有良好的散热性和可焊性以及易于装连、综合成本较低等优点,软硬结合的设计也在一定程度上弥补了柔性基材在元件承载能力上的略微不足。柔性印刷线路板有单面、双面和多层板之分。所采用的基材以聚酰亚胺覆铜板为主。此种材料耐热性高、尺寸稳定性好,与兼有机械保护和良好电气绝缘性能的覆盖膜通过压制而成最终产品。双面、多层印制线路板的表层和内层导体通过金属化实现内外层电路的电气连接。

柔性电路板具有配线密度高、重量轻、厚度薄、弯折性好的特点。柔性电路板是满足电子产品小型化和移动要求的惟一解决方法。可以自由弯曲、卷绕、折叠,可以承受数百万次的动态弯曲而不损坏导线,可依照空间布局要求任意安排,并在三维空间任意移动和伸缩,从而达到元器件装配和导线连接的一体化;柔性电路板可大大缩小电子产品的体积和重量,适用电子产品向高密度、小型化、高可靠方向发展的需要。

按线路的层数:单面FPC,双面FPC,多层FPC;按物理强度:挠性PCB,刚―挠PCB;按基材:聚酯基材型,有机纤维基材型,聚四氧乙烯介质薄膜基材型等;按有无增强层:有增强型FPC,无增强型FPC;按线路布线密度:普通型FPC,高密度互连(HDI)型FPC。

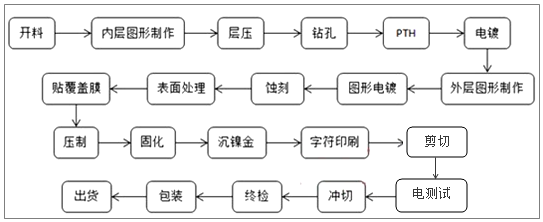

柔性电路板制作流程

资料来源:智研咨询整理

根据智研咨询发布的《2019-2025年中国柔性电路板(FPC)行业市场运营模式分析及发展趋势预测研究报告》数据显示:2017年我国柔性印刷线路板行业产量约4717万㎡,同比2016年的4602.6万㎡增长了2.5%,近几年我国柔性印刷线路板行业产量情况如下图所示:

2011-2017年中国柔性印刷线路板行业产量情况

资料来源:智研咨询整理

随着电子产品的更新换代,FPC凭借其独特的优势迎合了电子产品轻、薄、短、小的发展趋势,在电子信息产业领域扮演了重要的基石角色。随着信息化、智能化建设的不断推进,市场对柔性线路板的需求也将越来越大。

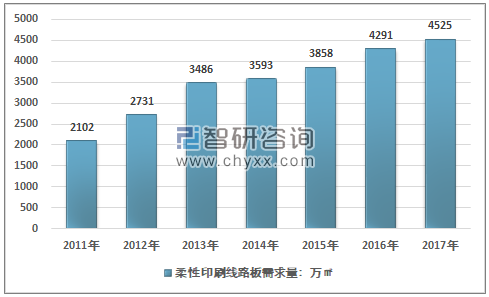

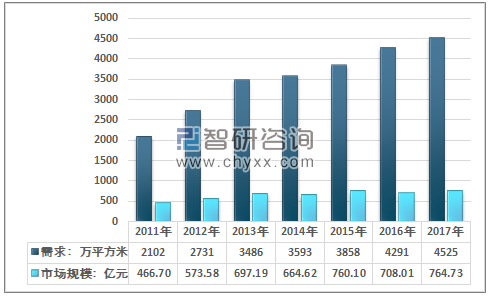

2017年我国柔性印刷线路板行业产量约4717万㎡,国内消费量约4525万㎡,近几年我国柔性印刷线路板行业需求量情况如下图所示:

2011-2017年中国柔性印刷线路板行业需求情况

资料来源:智研咨询整理

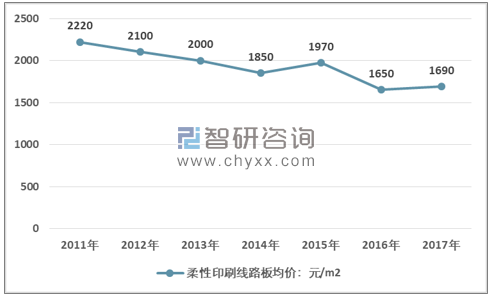

近几年国内柔性印刷线路板产能的释放,国产产品大量入市,从而降低了行业市场价格。2011年柔性印刷线路板价格为2220元/m2,到2017年价格为1690元/m2。

2011-2017年柔性印刷线路板价格走势

资料来源:智研咨询整理

作为全球主要的电子产品生产区域,2017年我国柔性印刷电路板需求总量为4525万平方米,需求量同比增长5.45%;我国柔性印刷电路板市场规模为764.73亿元,市场规模同比增长8.01%。

2011-2017年我国柔性印刷电路板需求量及规模统计图

资料来源:智研咨询整理

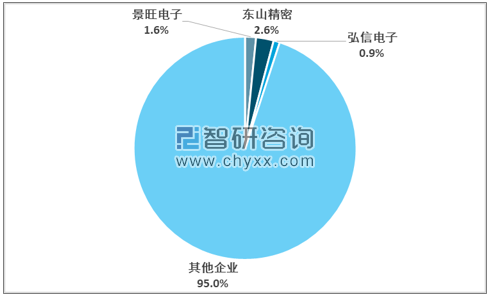

全球FPC生产企业主要分布在中国大陆,台湾,日本,韩国,北美和欧洲等六大地区。全球印刷电路板行业更加零散,许多制造商,尚未成为市场领导者。

虽然中国目前在产业规模上处于世界第一,但在FPC软板产业整体技术水平方面仍然落后于世界先进水平。在产品结构中,多层板占产值的比例最大,但是大多数以下8层中低端产品,HDI,柔性板和具有一定规模但在技术含量上与日本等国外先进产品存在差距,国内技术含量最高的IC板在国内很少有公司能够生产。

2017年柔性印刷线路板行业主要企业产量占比情况

资料来源:智研咨询整理

苏州东山精密制造股份有限东山精密致力于为智能互联、互通的世界提供技术领先的核心器件,为全球客户提供全方位的智能互联解决方案,业务涵盖印刷电路板、电子器件和通信设备等领域,产品广泛应用于消费电子、电信、工业、汽车等市场。东山精密拥有全球一流的客户资源,与众多国内外一线品牌东山精密长期合作。2017年,东山精密进一步实施全球化发展战略。研发、制造、销售及服务网络遍布全球数十个国家和地区。通过整合全球资源,紧贴客户需求,提供一站式的智能互联、互通的核心器件及解决方案。

由于通信设备、消费电子、新能源汽车等下游行业客户有显著的规模性特征,其批量采购金额较大,对交货时间也有着严格的要求,因此需要行业内企业拥有足够的生产规模和生产效率。目前东山精密无论是资产规模还是销售规模,都位居行业前列。东山精密较强的制造、组装服务能力,增强了客户黏性,并有效降低了生产成本。同时,生产规模的提升有利于进一步提高东山精密在原材料采购方面的议价能力,降低采购成本;有利于摊薄制造成本,降低单位产品生产成本;有利于实现资源的高效利用,降低运营成本,从而增强东山精密的市场竞争力。

东山精密经过多年的整合和发展,目前已经成为中国领先的智能互联核心器件的制造商,并逐步打造出以印刷电路板、电子器件和通信设备为代表,以FPC、LED封装、LCM、TP、滤波器、基站天线为核心的产品群。上述核心产品集群优势的打造,为东山精密核心竞争力的提升奠定了坚实的基础。

2016-2017年东山精密柔性印刷线路板细分业务统计情况 单位:元

- | 2017年 | 2016年 | ||

业务产品 | 金额 | 占营业收入比重 | 金额 | 占营业收入比重 |

印刷电路板 | 6,389,980,107.13 | 41.52% | 1,970,077,530.84 | 23.44% |

资料来源:公司年报、智研咨询整理

2016-2017年东山精密柔性印刷线路板细分业务产销存情况

产品名称 | 项目 | 单位 | 2017年 | 2016年 | 同比增减 |

FPC产品 | 销售量 | 平方米 | 1,160,679 | 212,377 | 446.52% |

生产量 | 平方米 | 1,203,678 | 241,267 | 398.90% | |

库存量 | 平方米 | 101,202 | 58,203 | 73.88% |

资料来源:公司年报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国挠性印制电路板行业发展动态及投资规划分析报告

《2025-2031年中国挠性印制电路板行业发展动态及投资规划分析报告》共十四章,包含中国挠性印制电路板行业主导企业分析,2025-2031年中国挠性印制电路板行业的前景趋势分析,2025-2031年中国挠性印制电路板行业投资前景及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某电路板企业顺利通过2023年第五批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/56.png?x-oss-process=style/w320)