光伏企业代表参加民营企业座谈会,习总书记做出重要指示。2018年11月1日上午,中共中央总书记、国家主席、中央军委主席习近平在京主持召开民营企业座谈会并做重要讲话。通威股份董事长刘汉元、隆基股份董事长钟宝申、正泰电器董事长南存辉、特变电工董事长张新等光伏企业家参会,其中刘汉元先生作为10位企业家代表之一,代表新能源行业,围绕光伏产业和能源转型进行了发言。听取了刘汉元先生的汇报后,习总书记现场对新能源行业,有针对性地做出了重要指示和回应。其中,针对政策对产业的影响,习总书记表示,有些政策制定过程中前期调研不够,没有充分听取企业意见,对政策实际影响考虑不周,没有给企业留出必要的适应调整期。有些政策相互不协调,政策效应同向叠加,或者是工作方式简单,导致一些初衷是好的政策产生了相反的作用。

国家能源局召开座谈会,太阳能“十三五”规划目标有望上调。11月2日上午,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,商讨“十三五”光伏发电及光热发电等领域的发展规划目标的调整。部分省区能源主管部门、研究机构、行业协会、电网企业和十几家光伏企业的代表参加了会议。国家能源局新能源司的主要领导在会议上提出建议:1)光伏是国家重点支持发展的清洁能源,未来更会支持,绝不会变化;2)补贴计划将持续到2022年,不会一刀切的推进平价上网进程。在真正进入全面“去补贴”之前,国家能源局仍将每年保证一定的补贴装机规模,并推进补贴强度的进一步下降;3)对“十三五”规划进行调整,210GW的目标过低,根据发展速度来看,该目标有望调整至250GW,甚至超过270GW;4)加速出台2019年光伏行业的相关政策,稳定市场预期;5)认可户用光伏单独管理,与工商业分布式进行区分,给予更多的支持。政策底部基本确认,后续政策值得期待。“531”光伏新政直接压缩了光伏行业在短期内的发展空间,对2018年光伏行业的景气度以及对未来的需求预期造成了较大的负面影响。2018年三季度,国内装机需求萎缩,光伏产业链价格大幅下降,相关企业盈利恶化。我们认为,习总书记的重要指示与国家能源局的会议精神,都显示出“531”新政的部分内容有望得到纠偏或改进,可以认为光伏政策底部已经确立。我们认为“十三五”装机规划目标、光伏电站指标、电价补贴调整、缓解补贴拖欠、可再生能源配额制等方面的政策均值得期待。

光伏行业近期预期出台的部分政策

数据来源:公开资料整理

“531”光伏新政要点如下:1.暂不安排2018年普通光伏电站建设规模;2.2018年安排10GW左右规模用于支持分布式光伏项目建设(5.31日为节点);3.在各地落实实施条件、严格审核的前提下,保障“十三五”第二批光伏扶贫项目计划;4.根据光伏规模控制情况决定领跑者规模;5.不需要补贴的项目鼓励各地自主支持;6.标杆电价/度电补贴从5月31日起下调5分钱,村级扶贫电站电价保持不变。暂不安排普通电站的建设规模,直接导致国内光伏装机需求下降,产业链各环节开工率大幅下降,光伏产业链价格也出现较大幅度调整。

受531政策影响,光伏产业链各环节利用率在五月以后下滑

数据来源:公开资料整理

硅料价格在531后大幅调整

数据来源:公开资料整理

硅片价格在531后大幅调整

数据来源:公开资料整理

电池价格在531后大幅调整

数据来源:公开资料整理

组件价格在531后大幅调整

数据来源:公开资料整理

11月2日上午,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,商讨“十三五”光伏发电及光热发电等领域的发展规划目标的调整。会议的主要要点主要包括:1、明确2022年前光伏都有补贴,有补贴项目和平价上网项目并行;2、每年规模要保证,补贴要下降,大幅提高十三五光伏建设目标,认为210gw不够,可以更加积极一些;3、加快速度出台2019年政策,给市场稳定预期。4、认可户用单独管理。5、未来一个多月,国家能源局将重点加速出台2019年的光伏行业相关政策,对市场的稳定发展提供保障。

此前能源局在2016年12月发布的《太阳能发展“十三五”规划》的通知中提出,到2020年,要实现光伏发电装机1.05亿千瓦(105GW),截止到2018年9月底,我国国内光伏发电累计装机已经达到165GW,已经远远超过原来“十三五”的规划目标。假如严格按照原来的规划目标执行,则未来两年光伏装机增量极其有限,因此,为保障行业有序健康发展,上修“十三五”装机目标是势在必行的,假定规划目标上修至250GW,考虑到2018年四季度还约有5GW左右的并网规模,则对应2019-2020年的年均每年将约有40GW的装机规模。此次能源局会议讨论上修装机目标,可以认为是对于531政策的纠偏,预期后续光伏政策将陆续出台,有助于恢复行业信心。

2018年9月国内光伏累计并网超过165GW

数据来源:公开资料整理

此前国家出台“531”新政的根本原因是因为可再生能源基金补贴缺口过大,截至2017年底,可再生能源补贴累计缺口已达到1000亿元。

可再生能源基金收入端主要来源于对各省、自治区、直辖市扣除农业生产用电(含农业排灌用电)后的销售电量的征收,自2016年1月后,可再生能源附加的增收标准为1.9分/度,在国家减轻企业负担,大力推动工商业电价下降的背景下,通过上调可再生能源附加至来实现可再生能源基金的增收是比较难以实行的。近年来,光伏风电等新能源装机量增长迅猛,每年对于补贴的需求总量还在增加,导致可再生能源基金补贴缺口不断变大。

假定1)2020年全面平价,风、光、生物质均无新增需要补贴的项目;2)第二、三产业用电量按照6.5%估计,即附加总额按照6.5%速度增加,3)附加强度按照1.9分/kWh,征收率按照目前70%左右的水平,无大幅增加。则可再生能源补贴的缺口仍将不断扩大,高点或将超过5000亿元,因此如果可再生能源附加补贴高,或者政策不发生变化,在如此严峻的补贴拖欠情况下,增加需要补贴的项目,对于能源局、财政部、甚至是光伏电站运营企业来说都将存在较大压力。

可再生能源的补贴缺口仍在扩大

数据来源:公开资料整理

在2018年531电价调整后,全国范围内光伏的度电补贴需求在0.2-0.3元/度。我们测算了明年国内光伏装机所需补贴金额的弹性测算,假定光伏发电的平均利用小时数为1250h,如果对应2019年40GW装机量,则在平均度电补贴强度为0.15元/度,光伏所需的年补贴约75亿元。如果平均补贴强度大于0.15元/度,则所需要的补贴金额更高。因此,可以预期,在保证国内40GW装机需求,光伏补贴总金额不大幅增加的约束条件下,2019年的光伏度电补贴相对于2018年将进一步降低,才能够保证国内具备一定的装机规模。

531后光伏度电补贴强度在0.2-0.3元/度

数据来源:公开资料整理

光伏补贴总金额需求弹性测算

数据来源:公开资料整理

光伏发电的度电成本主要由三个因素决定:初始每瓦投资,有效利用小时数,以及融资成本,我们测算了在电价为0.40元/kWh,自有资本金30%,贷款期限10年,贷款利率为6%条件下,资本金IRR同光伏系统造价的关系。可以发现,在系统造价3.5元/W的前提下,光照1500h的区域,对应的资本金IRR将超过10%;光照时间为1300h,对应的资本金IRR超过7%。

电价为0.40元时,资本金IRR随有效利用小时数变化情况

数据来源:公开资料整理

现阶段我国光伏伏度电成本还同国内的火电上网标杆电价有一定差距,但通过管控非技术成本,光伏的度电成本同火电的差距越来越小,从第三批领跑者的招标电价来看,光伏电价与当地的火电差价在0.0369-0.1255元/kWh,差距进一步减小,随着成本下降,效率的提升,预期2019年新的领跑者项目的上网电价与火电差额将进一步缩小,或将在领跑者项目上首先看到平价项目。

第三批领跑者上网电价与当地火电差额

数据来源:公开资料整理

不同国家和区域的这些条件并不相同,并且不同区域的火电上网电价也存在较大差异,因此各国都处于光伏平价上网的不同阶段。但从近年来的海外市场光伏项目的招标光伏电价不断降低,已经接近或者低于当地火电水平,如2017年阿布扎比项目招标2.42美分/千瓦时,2017年墨西哥招标光伏电价仅仅为1.77美分/千瓦时,光伏电价在这些区域是非常有竞争力的。

近两年海外部分区域的光伏中标电价已经低于2美分

数据来源:公开资料整理

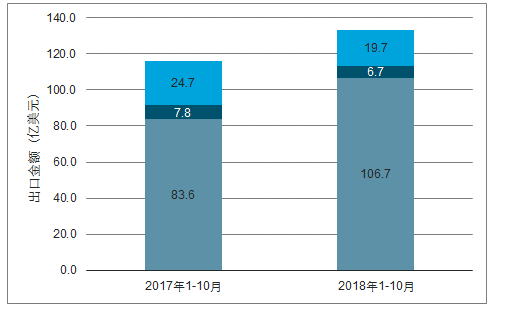

光伏产品出口保持增长,出口集中度下降:2018年1-10月,光伏产品(硅片、电池、组件)的出口总额133.1亿美元,同比增长14.6%;虽然硅片和电池片的出口金额同比略有下降,但主要是由于单价下降的原因,出口总量仍然同比保持增长,组件出口金额为106.7亿美元,总量保持增长,从组件的出口国分布来看,组件的出口集中度进一步降低,澳大利亚、南美、中东、北非一些国家的量增长较快。

中国光伏出口金额仍继续保持提升

数据来源:公开资料整理

光伏组件出口集中度进一步降低

2017年1-10月83.6亿美元

数据来源:公开资料整理

2018年1-10月106.7亿美元

数据来源:公开资料整理

欧洲MIP协议取消,利好国内光伏制造业龙头企业:2018年欧洲有望实现12.6GW的装机,同比增长37%。2018年9月3日,欧盟正式取消中国大陆地区、台湾地区和马拉西亚进口光伏产品的最低进口价格(MIP),这将进一步刺激欧洲市场的装机需求。MIP从创立之初,协议价格是56欧分到2016年的46欧分,到2017年9月的37欧分,MIP取消后欧洲市场所用到的组件价格在进一步下滑,过去欧洲订单大多依赖东南亚产能出货、现在则可用成本更低的中国本土产能直接输欧,利好国内光伏组件一二线企业,预期欧洲光伏装机需求2019年将进一步的增加。

2018年欧洲光伏装机有望实现12.6GW

数据来源:公开资料整理

未来几年欧洲光伏需求将进一步增加

数据来源:公开资料整理

印度2018年由于受到保护性关税、消费税税率不明确、土地以及电力输送等问题的影响,光伏装机量低于预期,但由于保障性关税将在2019年7月退坡,2019年印度光伏装机有望加速增长。

印度保障性关税税率时间表

数据来源:公开资料整理

印度2018年光伏装机量低于预期

数据来源:公开资料整理

美国的装机需受到201政策的影响,考虑到组件税率将在2019年2月份退坡5%,税率边际改善将刺激美国本土的装机需求。

美国201税率时间表

数据来源:公开资料整理

美国光伏装机量未来预期保持增长

数据来源:公开资料整理

展望2019年,由于美国201、印度保障措施、欧洲最低价格限制(MIP)相继在2018年尘埃落定,海外新兴市场将多点开花,2019年海外光伏装机将持续保持增长,国内市场有望保持稳定,总体而言,全球光伏需求将回暖。2019年全球对于组件的需求将大幅增长,光伏产业链制造业各环节将持续回暖。

2019全球光伏组件需求将重回增长

2018年组件需求88WG

数据来源:公开资料整理

2019年组件预期需求115WG

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国光伏发电行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)