物业管理是指通过选聘物业服务企业,由物业服务企业按照物业服务合同约定,对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护物业管理区域内的环境卫生和相关秩序的活动。物业行业提供的主要服务可分为物业服务与增值服务,其中物业服务包括包干制物业管理服务、酬金制物业管理服务、案场服务和顾问咨询服务。

1、人工成本是最大的成本,物业管理行业是人力密集型行业。

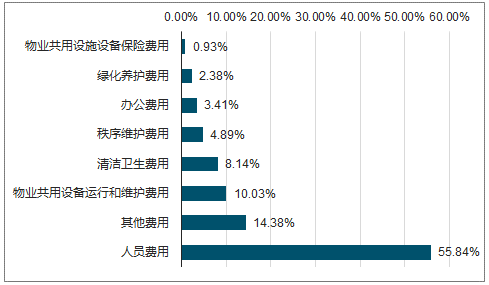

2017年百强企业营业成本构成中人员费用占比达到 55.84%,是行业最大的成本,各地最低工资标准不断提升,我国人口红利消失导致我国整体人力成本的提升,也导致了本行业人工成本的攀升,成本控制是物业企业很重要的运营指标。

2017年百强企业营业成本构成情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国物业管理行业市场专项调研及投资前景分析报告》

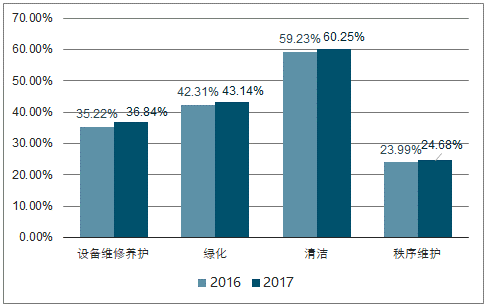

百强企业多举措化解成本。1)技术创新对冲成本压力。百强企业积极引入智能科技设备, 实现基础服务自动化,构建社区服务生态管理系统,运用服务机器人。2)适度增加外包比例,有效降低刚性成本。

增加外包比例,降低成本

数据来源:公开资料整理

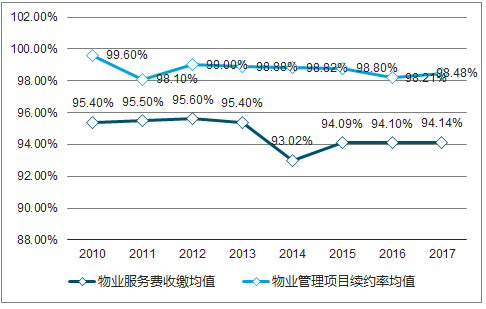

2、物业项目续约率高,存在天然的客户粘性。

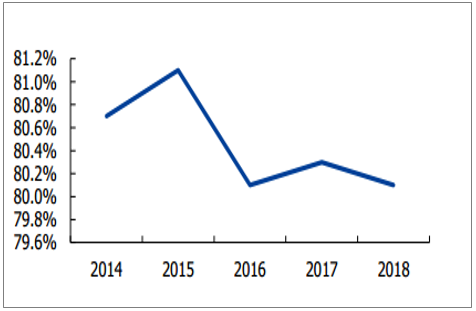

物业行业具有天然粘性。物业服务收缴率维持在 94%以上,项目续约率维持在 98%以上, 物业服务企业存在天然的粘性。重点物业服务企业满意度维持在 80%以上,业主比较关心的三项指标为物业客户服务、安全秩序管理、物业人员素质,同时绿化养护、清洁卫生及社区文化活动等关注度有所提升。

百强物业服务企业物业费收缴率、项目续约率

数据来源:公开资料整理

重点企业物业服务满意度

数据来源:公开资料整理

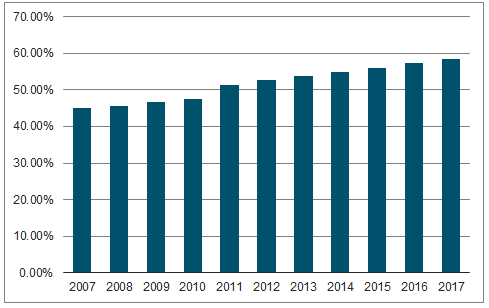

城镇化为物业行业发展开拓广阔市场空间。2017 年我国城镇常住人口 8.13 亿人,城镇化率 58.52%,比 2016 年末提高 1.17 个百分点。中国常住人口城镇化率距离发达国家 80%的平均水平还有很大差距,也意味着巨大的城镇化潜力。预计未来数十年我国仍将进行城镇化,城镇化将带来房屋竣工面积持续不断增加,这为物业行业发展开拓了广阔发展空间。

中国城镇化率

数据来源:公开资料整理

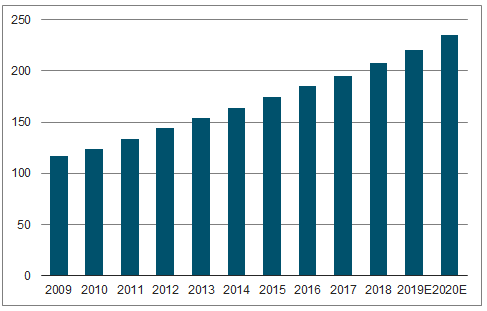

全国房屋竣工面积带动物业管理面积增加。 2017 年全国物业管理面积达到 195 亿平方米, 2009-2017 年 CAGR6.59%, 2017 年较 2009 年物业管理面积增加 78 亿平方米,基本上与全国房屋竣工面积一致。到 2020 年全国物业管理面积达到 235 亿平方米,物业管理市场的增长潜力巨大。目前基本上新开发住宅、写字楼等都配有物业公司,且新房物业费定价较高。新开发房屋,物业公司很多在顾问期会参与到前期布局,设臵更科学,且设备较新,日常维护较容易。

全国物业管理面积(亿平方米)

数据来源:公开资料整理

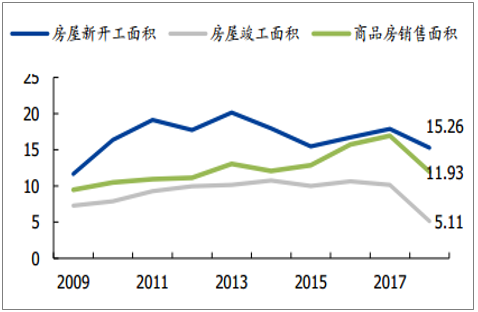

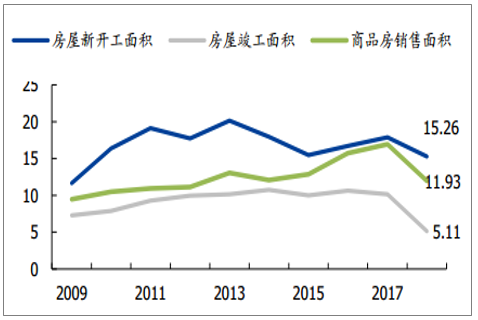

房屋新开工、竣工、商品房销售面积(亿平米)

数据来源:公开资料整理

住宅、办公楼、商业营业用房竣工面积(亿平米)

数据来源:公开资料整理

存量房带来的巨大物业市场空间。目前存量房屋物业公司覆盖率较低,随着部分地区政府推动老旧住宅区引入物业管理,增量房、存量房以及老旧住宅区为物业管理行业提供了巨大的市场空间,根据测算存量房中没有物业管理的面积达 105 亿平方米。

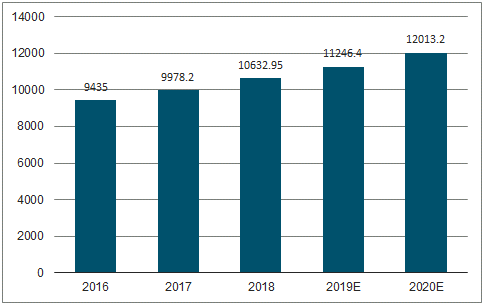

到 2020 年基础物业管理市场规模可达1.2万亿。全国物业服务企业2017年经营总收入约为 6000 亿元,较2012年全国3000亿市场规模增长了100%。预计到2020年,全国基础物业管理市场规模约为1.2万亿元。

我国基础物业管理市场规模(亿元)

数据来源:公开资料整理

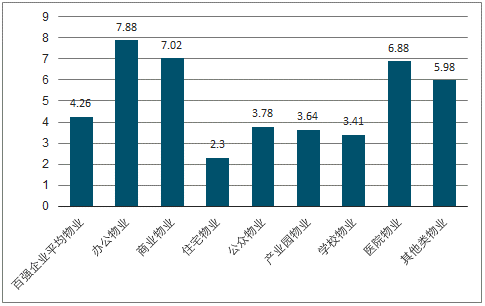

百强物业管理类型中住宅面积最大。百强企业各物业类型面积占比中住宅占比最大(69.85%),其他物业类型占比由大到小分别为办公物业(9.12%)、商业物业(8.65%)、产业园区物业(4.12%)、公众物业(1.76%)、学校物业(1.65%)、医院物业(0.6%)。各类型物业服务收费标准由高到低分别为办公物业(7.88 元/平方米/月)、 商业物业(7.02元/平方米/月)、 医院物业(6.88 元/平方米/月)、公众物业(3.78 元/平方米/月)、产业园区物业(3.64 元/平方米/月)、学校物业(3.41 元/平方米/月)、 住宅物业(2.3 元/平方米/月)。办公楼和商业营业用房竣工面积增速高于住宅增速, 未来百强企业营收及净利润增速仍将保持较高水平。

2017年百强企业各物业类型面积占比

数据来源:公开资料整理

百强企业各物业类型物业服务费收费标准(元/平方米/月)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国物业管理行业市场发展调研及未来前景规划报告

《2025-2031年中国物业管理行业市场发展调研及未来前景规划报告》共十二章,包含2025-2031年行业发展策略探讨,2025-2031年企业经营策略探讨,2025-2031年物业管理行业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)