第三方检测是指检测机构接受产品生产商或产品用户的委托,综合运用科学方法及专业技术对某种产品的质量、安全、性能、环保等方面进行检测,出具检测报告,从而评定该种产品是否达到政府、行业和用户要求的质量、安全、性能及法规等方面的标准。检测机构根据检测工作量向委托者收取检测费用。

1、第三方检测市场认证

2010 年后,食品、环保、贸易、医疗行业均发布相关政策推荐独立第三方检测机构建设,强制市场逐渐向第三方独立检测机构开放。

2013 年大部制改革后,国家食品药品监督管理总局、质检局等重新整合,将使我国检测市场迎来一次大规模结构性调整,国有检测机构将会在形式上撤去官方属性,正式参与到与民营机构、外资机构的市场竞争中来。

2014 年2 月,国务院办公厅发布《关于整合检验检测认证机构的实施意见的通知》,《通知》中提出清理现有法律法规和政策文件中不利于检验检测认证市场健康发展的规定,减少检验检测认证项目的行政许可,有序开放检验检测认证市场,打破部门垄断和行业壁垒,鼓励和支持社会力量开展检验检测认证业务,积极发展混合所有制检验检测认证机构,加大政府购买服务力度,营造各类主体公平竞争的市场环境。以国家认可委秘书处发布的《CNAS 认证机构、实验室、检查机构认可年报》来看,强制性产品认证证书占比达47%,而目前这一部分主要由国有检测机构垄断,未来第三方机构有望进入该领域分食。

获得CNAS 认可的机构颁发的先行有效证书占比

资料来源:CNAS

同时要求大部分检验检测认证机构在2015 年底前完成整合,首先推进部门或行业内部整合,然后推进跨部门、跨行业、跨层级整合(打破目前区域性和条块分割的状态),支持鼓励检验检测机构并购重组,再推进与行政部门脱钩、转企改制。

2、市场规模情况

2017年全国检验检测机构共计36327家,同比增长9.30%;检验检测服务业全年实现营业收入2377.47亿元,较上年增长15.13%。2017年我国第三方检测行业规模约1319亿元,占比全国检测规模2377.47亿元的55.48%。

相关报告:智研咨询发布的《2019-2025年中国第三方检测行业市场竞争现状及未来发展趋势研究报告》

2008-2017年中国第三方检测行业需求情况

资料来源:国家认监委 智研咨询整理

2008-2017年中国第三方检测行业产值情况

资料来源:智研咨询整理

我国检验检测机构主要集中在沿海城市,以长三角和珠三角为中心向沿海城市延伸。从检测实验室数量来看,大型实验室主要集中在直辖市和沿海的江苏、广东等省,这些省市的实验室平均仪器设备拥有量及固定资产均高于全国平均水平。

2013-2017年中国第三方检测行业机构数量

资料来源:国家认监委 智研咨询整理

3、行业利润率

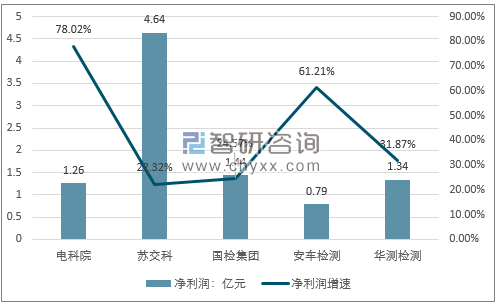

第三方检测行业净利润增速超20%,毛利率普遍较高2017年,以下五家第三方检测上市公司均表现出较强的盈利能力。其中,苏交科净利润最高,达到4.64亿元,但同比增速却最低,只有22.32%;净利润增长最快的是电科院,2017年同比增长78.02%,达到1.26亿元;净利润规模最小的是安车检测,全年净利不到1亿元。

2017年我国重点第三方检测上市企业净利润及增长情况

资料来源:企业财报、智研咨询整理

从毛利率来看,五家第三方检测上市公司都处于较高水平。毛利率最低的苏交科,也达到了29.09%;最高的是电科院,2017年毛利率为51.89%;国检集团、安车检测、华测检测毛利率都在44%以上。

2017年我国重点第三方检测上市企业毛利率分析

资料来源:企业财报、智研咨询整理

4、主要细分市场情况

第三方检测行业涉及领域众多,包括了国民经济的各个方面,比如工业、农业、采矿业、消费品制造业(包括纺织、服装、日用品等)、建筑业、能源和燃料、水电生产和供应业、化学工业、电子电器行业、汽车业、食品行业、咨询服务业、零售业、医药业、科学研究、技术服务业、水利、环境及公共设施管理、卫生管理等行业。第三方检测行业是关系经济发展、社会稳定繁荣的基础,在国民经济中具有重要地位。

行业业务分类

检测领域 | 委托者 | 检测内容 | 检测机构的作用 |

贸易保障检测 | 采购商、品牌商、 销售商、制造商 | 提供货物测试服务,为贸易 过程提供货物品质的鉴证 | 确保货物符合进口国 和地区产品法规要求 |

消费品测试 | 生产商或消费者 | 消费品的使用性能、安全性、 耐用性等测试、验证和技术 服务 | 确保产品质量、安全、 性能等方面达到政府 或消费者要求 |

工业品测试 | 工业用品的制造 商或使用者 | 工业品性能、安全性等测试、 验证、评估服务 | 确保产品性能、安全 等方面达到使用者要 求或政府法规要求 |

生命科学检测 | 关注人类和生命 健康的群体 | 涉及人类健康的检测、研究 开发和技术服务 | 确保生命处于健康安全状态 |

资料来源:公开资料整理

(1)环境监测

随着我国工业结构调整与产业技术升级的发展,面向“高能耗、高物耗、高污染”的监测和专用优化系统将有较大的市场需求。

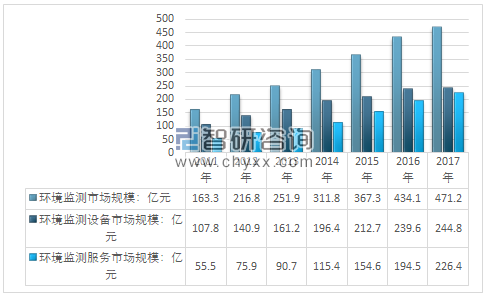

2010年我国环境监测行业市场规模126.8亿元,到2017年国内环境监测行业市场规模达到了471.2亿元,如下图所示:

2010-2017年中国环境监测行业市场规模情况

资料来源:智研咨询整理

2011-2017年中国环境监测行业细分产品市场规模

资料来源:智研咨询整理

2011-2017年中国环境监测行业细分领域市场规模

资料来源:智研咨询整理

我国环境检测机构主要集中在沿海城市,以长三角和珠三角为中心向沿海城市延伸。从检测实验室数量来看,大型实验室主要集中在直辖市和沿海的江苏、广东等省,这些省市的实验室平均仪器设备拥有量及固定资产均高于全国平均水平。

从国内主要环境检测行业机构的收入规模来看,跨国企业瑞士通用公证行(SGS)、法国必维国际检验集团(BV)、英国天祥集团(Intertek)等均在国内占据了较大的市场份额。国内企业中,中检集团具有规模优势,民营企业华测检测也占据了一定的市场份额

从企业分布来看,该领域公司面临的竞争对手分为两类:一种是国内有自主知识产权的生产企业,有一定的研发能力,如武汉天虹、湖南力合等;另一种是国外仪器的代理商或合资企业,进入市场较早且积累了一定业绩,其市场集中在江浙等沿海发达地区或国家最初建立的试点,如美国赛默-飞世尔公司、杭州大地安科、北京怡孚、尚洋东方、宇星科技等。

环境质量监测主要企业情况

类别 | 企业 | 简介 |

国内生产企业 有自主知识产权 | 先河环保 | 成立于1996年,专注于高端环境监测仪器仪表研发与生产,目前拥有空气、水质、污水COD、烟气、酸雨五大在线连续自动监测系统和环境应急监测车共计六大产品系列,是国内唯一一家全系列产品都完全拥有自主知识产权的环境监测仪器生产企业。 |

武汉天虹 | 1991年创建,以研制、开发、生产、销售各种环境监测仪器和大气采样仪器为主。近年来,天虹在大量原装引进进口核心部件的基础上,开发、研制出环境空气质量连续自动监测系统和烟尘、烟气连续排放监测系统。主要产品有环境空气自动监测系统、烟气连续排放监测系统(CEMS)。 | |

湖南力合 | 创建于1997年5月,2011年9月改制设立股份公司,提供水质在线监测仪器、烟气在线监测系统、应急监测系统,完善的在线监测系统。 | |

怡文环境 | 该公司建立了以市场为导向、产学研相结合的技术创新体系,建立有经广州市认定的企业研发中心,是“广东省水环境质量在线监测现代装备产品研发产学研示范基地”。 | |

无锡中科光电技术 | 该公司隶属于聚光科技,在大气复合污染(灰霾)监测、化工园区大气立体监测、污染源遥测、大气应急监测等领域有一定优势。 | |

国外仪器代理商或合资企业 | 杭州大地安科 | 该公司主要开发、组装、生产、销售环境监测系统和环境监测仪器。公司在中国生产和销售以下产品:空气质量监测系统、工业废气监测系统、连续烟气监测系统和有关的环境监测仪器现已被聚光科技收购。 |

北京怡孚 | 是多家公司的中国总代理,如是法国环境公司(ESA)、美国SMITHS公司现场应急监测仪器、美国FLIR公司Griffin450移动式气相色谱质谱联用仪、法国Leosphere激光雷达等。并北京经济技术开发区设有监测车流动实验室的改装工厂。 | |

尚洋东方 | 该公司的核心业务为工业气体排放连续监测系统CEMS;工业废水自动监测设备及系统;水厂、地表水水质自动监测设备及系统;污水处理厂自动监测设备及系统;核辐射自动监测设备及系统。 | |

宇星科技 | 成立于2002年3月,该公司业务范围涉及环境监测、环境治理以及运营服务三个领域。主要的环境监测仪器包括环境监测监控信息管理系统、污水在线监测系统、水质连续自动监测系统、烟气在线监测系统、空气质量监测系统、环境噪声监测系统、环境应急监测系统、数据采集传输系统等。 | |

晟德瑞环境 | 水质自动监测、大气自动监测、应急监测车、污染源监测、污染治理、监测软件平台及部分分析仪器。 |

资料来源:公开资料整理

2、污染源监测

产品 | 应用领域 |

废气污染源监测系统 | 1、工业炉窑废气排放监测 |

2、燃烧锅炉废气排放监测 | |

3、垃圾焚烧废气排放监测 | |

4、脱硫脱硝烟气监测 | |

5、其他 | |

废水污染源监测系统 | 1、工业废水排放源监测 |

2、污水处理过程监测 | |

3、石油、矿山开采用水排放源监测 | |

4、畜禽养殖业排放源 | |

5、其他 |

资料来源:公开资料整理

污染源监测主要参与企业情况

企业 | 领域 | 简介 |

聚光科技 | 废水污染源监测、 废气污染源监测 | 上市公司,业务覆盖现场监测、数据传输和系统集成,在小环境水在线监测方面具备市场优势,安全监测、系统集成方面拓展空间广阔。 |

雪迪龙 | 废气污染源监测、 废水污染源监测 | 上市公司,在小环境气在线监测方面具备市场优势,红外气体分析仪器技术基本成熟。 |

北京自动控制系统有限公司 | 废气污染源监测、 | 该公司是是西门子授权在中国的分析仪器服务中心,负责西门子在线分析仪在中国的销售、成套、服务及培训,从事在线气体分析仪器系统设计和生产的专业公司。 |

怡文科技 | 废水污染源监测 | 该公司成立于1995年,主营经营业务为环境在线监控信息系统解决方案、专业化运营服务方案、准BOT模式建设方案、饮用水水质监测解决方案、工业循环水水质监测解决方案、污染源水质在线监测解决方案、地表水水质监测解决方案、水质自动监测站技术方案等。 |

北京环科环保技术公司 | 废水污染源监测 | 公司成立于1988年。公司主要的产品包括:超声波明渠流量计、在线COD分析仪、在线氨氮分析仪、工业酸度计、智能冷藏型水质自动采样器、监测数据采集器等。 |

江苏盛奥华环保科技有限公司 | 废水污染源 | 该公司主要研发水质检测仪器、工业电镀废水处理药剂。 |

资料来源:公开资料整理

(2)食品安全检测

我国食品安全检测技术在研究和应用方面取得了迅速发展,检测技术日益趋向于高技术化、系列化、速测化、便携化,分子技术和生物传感器等现代检测技术和手段诸如快速检验纸片法、免疫学技术、分子生物学检测方法(免疫捕获PCR、荧光定量PCR、ATP生物发光法、微型自动荧光酶标法等)等,已越来越多地应用于我国食品安全检验中。

目前我国食品安全检测服务的市场需求主要来自于各类食品加工企业,而食品安全检测设备的市场需求除了企业,还包括质量监督检验机构等政府部门和高校科研机构。截止2017年我国规模以上的食品生产企业有42577家,规模以上屠宰及肉制品生产企业数量为4814家,它们都具有一定的检测服务及设备需求,市场空间广阔。

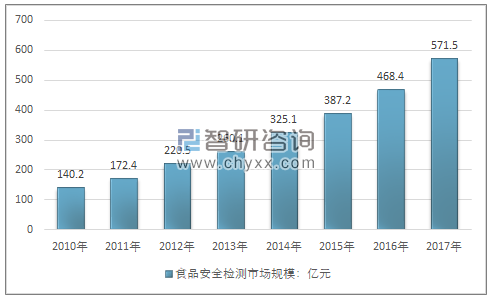

2017年我国食品安全检测行业规模达到了571.5亿元,同比2016年的468.4亿元增长了22.01%,近几年我国食品安全检测行业规模如下图所示:

2010-2017年中国食品安全检测行业总体规模

资料来源:智研咨询整理

(3)医学检测

第三方医学检测是由独立医学实验室提供的,独立于普通医疗机构的检测服务。第三方医学检测行业在20世纪20年代起源于美国,经过60余年的发展已进入成熟期,20世纪90年代至今,其市场份额稳定在35——40%。相比之下,中国第三方检测行业在两次医改的带动下,依靠技术、效率、成本上的优势飞速发展,从2009年至2014年,第三方医学检测市场规模从8.9亿元增至47.6亿元,复合年均增长率达37%。2014年整个医学检测市场约为1500亿元,第三方检测市场占比仅为3%,未来随着需求持续增长,第三方医学检测市场规模将会持续高速增长。当前,居民健康意识逐渐提高,消费结构不断升级,常规医学检查已满足不了日益增长的健康需求,越来越多的人开始寻求高端检查服务,比如基因检测。

2016年,我国第三方医学检测行业市场规模超过104亿元,较2006年的1.3亿已实现了非常大的飞跃。2017年我国第三方医学检测行业市场规模在143.6亿元左右。但是,从业务比重来看,第三方医学检测提供的检验检测服务所占市场份额不足7%,总体上行业目前仍处于起步阶段。

2009-2017年中国第三方医学检测行业市场规模情况

资料来源:智研咨询整理

目前,在发达国家的医学检测行业,第三方独立检测机构占额均超过30%;而在中国,这个比例不足4%。据卫生统计年鉴,2014年公立医院的检查收入已达2025.8亿元,如果第三方医学检验业务能够占领10%的市场,那么份额将达到202.6亿元。参照发达国家第三方医学检验行业的发展,我国第三方医学检验尚有巨大市场空间。

第三方医学检验机构与医院的合作能有效解决大医院盲目扩项,小医院资源不足的问题,符合资源集约化医改思路。但由于目前检验费属于医院比较重要的一项收入来源,第三方医学检验行业的发展需要依靠我国医疗体制改革推进。预计未来随着医改进程推进,第三方医学检验市场空间将被逐渐释放。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国第三方检测行业市场全景调查及投资潜力研究报告

《2025-2031年中国第三方检测行业市场全景调查及投资潜力研究报告》共十四章,包含国内第三方检测重点企业运营分析,中国第三方检测行业投资风险及策略分析,中国第三方检测行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询