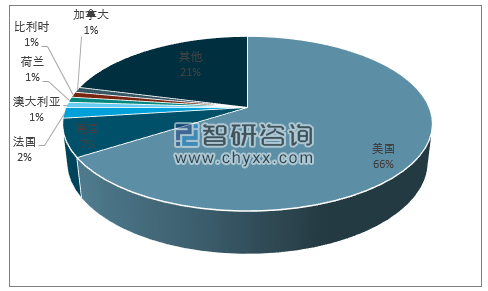

1、全球血浆采浆能力分布

美国年采浆能力占全球总采浆量约66%,不但能满足本国对血液制品的需求,还有超过50%的血浆以原料血浆或产成品的形式出口到国外。美国有约400个单采采浆站,主要归属于Grifols,CSL,Baxter,Octapharma等四家,占比达80%。

全球采浆量分布

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国血液制品行业市场发展模式调研及投资趋势分析研究报告》数据显示:

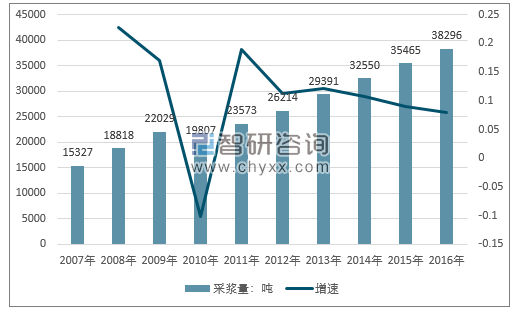

美国与中国仍然为世界上采浆量最大的两国,16年中国增速较高。2016年,美国采浆总量约为38296吨,而中国采浆总量估计约为7100吨,不及前者的1/5。中国采浆总量近5年复合增长率为13.0%,略高于美国的10.2%;近两年中国采浆量增速加快,2016年增速达到21.5%。

2006-2016年美国采浆总量(吨)

资料来源:PPTA、智研咨询整理

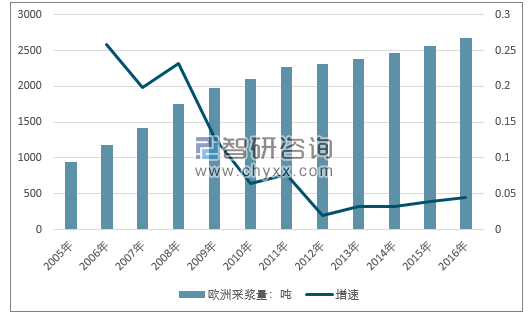

欧洲采浆量稳定增长,近年来增速放缓,欧洲的采浆量2017年预计为2700吨左右,同比有3%增速。

2005-2016年欧洲采浆量走势图

资料来源:PPTA、智研咨询整理

2、全球血液制品消费市场

美国是一个真正意义上在全血、血浆和血液制品供应方面完全自给自足的国家。血浆资源供给的自由调节为血液制品行业提供了健康有序发展的市场化环境。美国的年采浆能力在3万吨左右,占全球采浆量的70%以上。其不仅可以满足本国对血液制品的需求,还有超过一半的血浆以原料血浆或成品的形式出口到国外。 目前,在美国用于血液制品生产的血浆中,约90%来自于有偿采集的原料血浆,10%来自于无偿献血的全血分离出的回收血浆。采浆机构也因此分为两类:美国红十字会血液系统和美国血液中心等非营利性采血机构;经政府批准运行的、有偿采集的商业性血浆采集站。

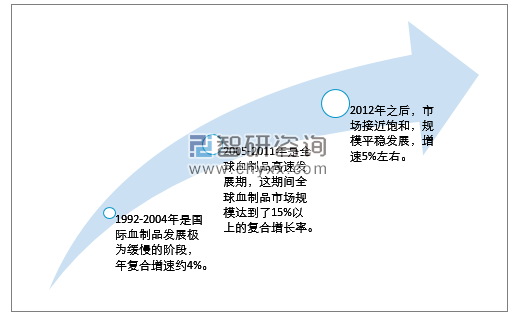

全球血液制品行业发展历程

资料来源:智研咨询整理

血制品行业具有明显的规模经济效益,由于血浆来源受限,因此浆站数量多、采浆量大、血浆综合利用率高的企业具备明显的竞争优势,经过不断大规模的行业并购后,目前国际上的血液制品企业仅剩下不到20家(除中国),2015年CSL、Baxalta和Grifols前三市占率60%左右,前七市占率80%左右,全球四大血制品巨头分别是:澳大利亚的CSL,美国的Baxalta(百深),西班牙的Grifols(基立福),瑞士的Octapharma(奥克特珐玛),这其中多数业务都在美国。

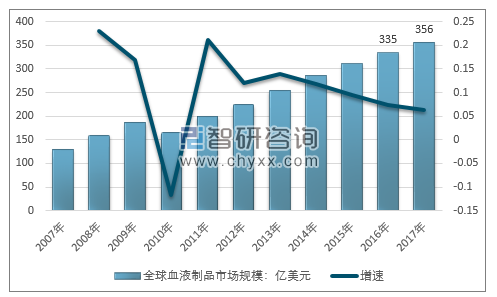

球血制品市场稳健增长, 根据 MRB 数据, 2016 年全球血浆来源血制品市场规模达到 335 亿美元, 预计保持 5%-6%的稳定复合增速,在 2021 年全球市场将达到接近 426 亿美元。全球血制品行业呈现寡头竞争的格局, 三巨头 Shire、 CSL、 Grifols 2017 年血制品的营收都在 40 亿美元以上, 和第四名 Octapharma 的 17 亿美元有着明显的距离, 市场集中度高。 并购是其扩大规模的最常用手段, 贯穿血制品行业发展。

原材料供给波动造成全球市场周期性增长,1990年以来血制品市场的增长可以分为三个阶段,分别是1992-2004年、2005-2011年和2012-2015年。

2007-2017年全球血液制品市场规模

资料来源:MRB、智研咨询整理

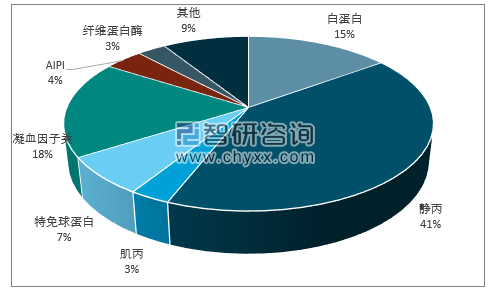

免疫球蛋白占比超50%。在全球血制品(不含重组凝血因子)消费结构中免疫球蛋白类(静丙+肌丙+特种免疫球蛋白)市场占比51%,位居第一。凝血因子类和白蛋白类分别以18%和15%分列二三名。

国外血制品消费结构(按金额,不含重组产品)

资料来源:PPTA、智研咨询整理

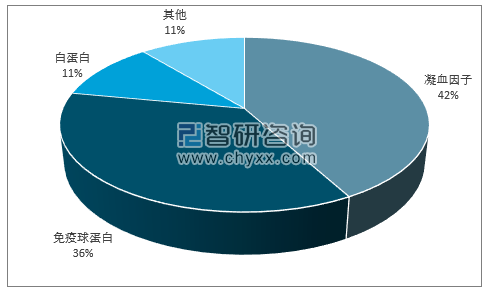

若要包含重组凝血因子类产品,血制品消费格局中第一位则为凝血因子类,占比约42%。凝血因子类与球蛋白类占比约78%。

国外血制品消费结构(按金额,含重组产品)

资料来源:PPTA、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国血液制品行业市场发展潜力及投资策略研究报告

《2025-2031年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)