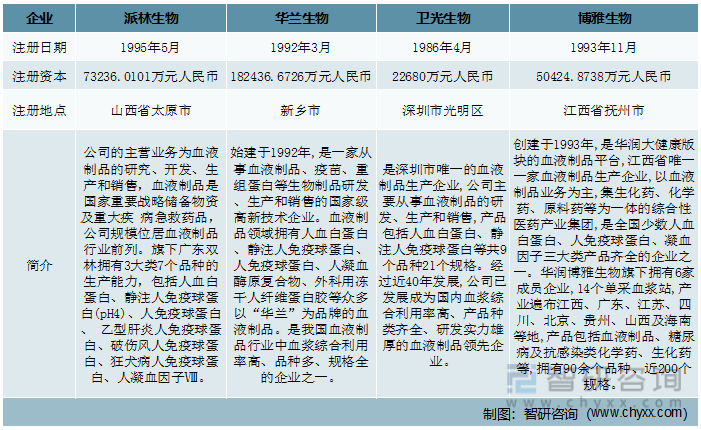

一、基本情况

按照功能和结构的不同,血液制品可分为白蛋白、免疫球蛋白和凝血因子三大类。其中,白蛋白是血浆中含量最多的蛋白,也是目前国内用量最大的血制品,广泛用于肿瘤、肝病、糖尿病等患者,由于多种原因,国内白蛋白一度严重紧缺,被成为“黄金救命药”;免疫球蛋白主要指血液中原有的免疫球蛋白和接受特异免疫原刺激产生的特异性免疫球蛋白,多用于传染性疾病的被动免疫和治疗,特异性免疫球蛋白的种类有越来越多的趋势。

血液制品行业中,派林生物公司的主营业务为血液制品的研究、开发、生产和销售,血液制品是国家重要战略储备物资及重大疾 病急救药品,公司规模位居血液制品行业前列。旗下广东双林拥有3大类7个品种的生产能力,包括人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、 乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白、人凝血因子Ⅷ。

华兰生物始建于1992年,是一家从事血液制品、疫苗、重组蛋白等生物制品研发、生产和销售的国家级高新技术企业。血液制品领域拥有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、外科用冻干人纤维蛋白胶等众多以“华兰”为品牌的血液制品。是我国血液制品行业中血浆综合利用率高、品种多、规格全的企业之一。

卫光生物是深圳市唯一的血液制品生产企业,公司主要从事血液制品的研发、生产和销售,产品包括人血白蛋白、静注人免疫球蛋白等共9个品种21个规格。经过近40年发展,公司已发展成为国内血浆综合利用率高、产品种类齐全、研发实力雄厚的血液制品领先企业。

博雅生物创建于1993年,是华润大健康版块的血液制品平台,江西省唯一一家血液制品生产企业,以血液制品业务为主,集生化药、化学药、原料药等为一体的综合性医药产业集团,是全国少数人血白蛋白、人免疫球蛋白、凝血因子三大类产品齐全的企业之一。华润博雅生物旗下拥有6家成员企业,14个单采血浆站,产业遍布江西、广东、江苏、四川、北京、贵州、山西及海南等地,产品包括血液制品、糖尿病及抗感染类化学药、生化药等,拥有90余个品种、近200个规格。

派林生物vs华兰生物vs 卫光生物vs 博雅生物基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况

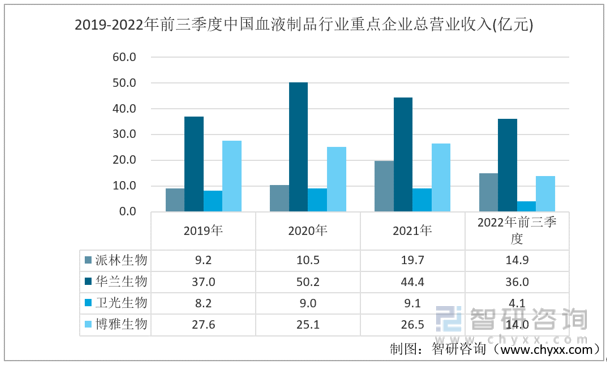

血液制品主要是以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,包括白蛋白、免疫球蛋白、各种凝血因子等。在医疗急救及某些特定疾病的预防和治疗上,血液制品有着其他药品不可替代的重要作用,但我国血液制品监管政策严格,具备新设单采浆站的资质企业较少,血浆供给长期存在缺口。派林生物、华兰生物以及卫光生物近三年的营收逐年增加,而博雅生物的总营收整体下降;2021年四家企业各自的总营收分别为19.7亿元、44.4亿元、9.1亿元以及26.5亿元;2022年前三季度,四家企业各自的总营收分别为14.9亿元、36亿元、4.1亿元以及14亿元。

2019-2022年前三季度中国血液制品行业重点企业总营业收入(亿元)

资料来源:企业年报、智研咨询整理

四家企业的总营业成本总体整体呈现上涨的趋势。2021年派林生物、华兰生物、卫光生物以及博雅生物各自的营业成本分别为10.6亿元、13.9亿元、5.4亿元以及11.4亿元;2022年前三季度四家企业各自的总营业成本分别为14.9亿元、11.9亿元、2.4亿元以及6.3亿元

2020-2022年前三季度中国血液制品行业重点企业总营业成本(亿元)

资料来源:企业年报、智研咨询整理

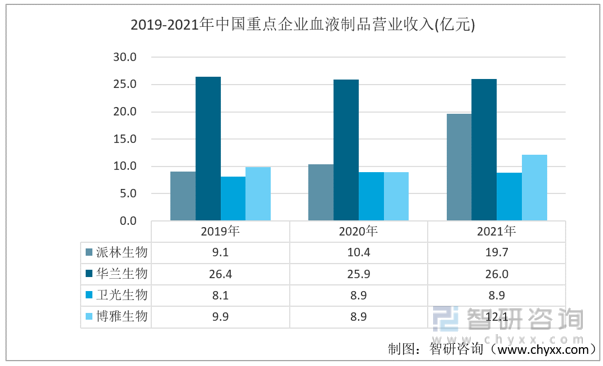

我国人口基数大,市场上对血液制品的需求量更多,但我国血浆采集量远低于发达国家水平,导致我国血液制品供给不足。且我国血液制品行业技术水平与发达国家相比还存在较大差距,因此部分产品还需从海外进口以满足国内市场需求。我国血液制品监管政策严格,大型企业竞争优势更强,在未来的发展过程中,行业龙头企业的技术水平和生产能力在很大程度上决定了我国血液制品市场的发展前景;从2020-2021年四家企业的血液制品营业收入来看,华兰生物的血液制品营业收入始终高于其他三家企业。2021年派林生物、华兰生物、卫光生物以及博雅生物各自的血液制品营业收入分别为19.7亿元、26.0亿元、8.9亿元以及12.1亿元。

2019-2021年中国重点企业血液制品营业收入(亿元)

资料来源:企业年报、智研咨询整理

从四家企业血液制品营业成本来看,2021年派林生物、华兰生物、卫光生物以及博雅生物各自的血液制品营业成本分别为10.6亿元、11.6亿元、5.3亿元以及3.9亿元。

2019-2021年中国重点企业血液制品占营业成本(亿元)

资料来源:企业年报、智研咨询整理

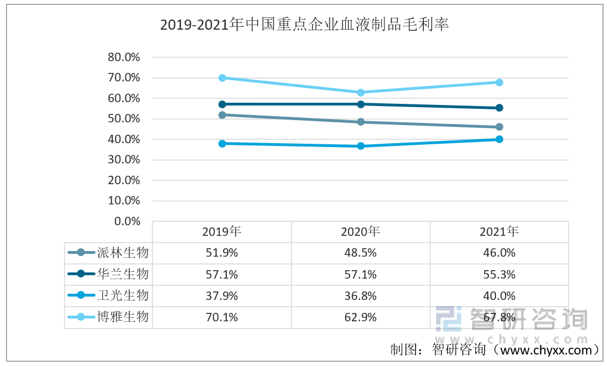

对比四家企业的血液制品毛利率情况,均处于高位,博雅生物该业务的毛利率始终高于其他三家企业,2021年各自该业务的毛利率为46%、55.3%、40%以及67.8%。

2019-2021年中国重点企业血液制品毛利率

资料来源:企业年报、智研咨询整理

相关报告:智研咨询发布的《中国血液制品行业市场发展潜力及投资策略研究报告》

三、研发投入情况对比

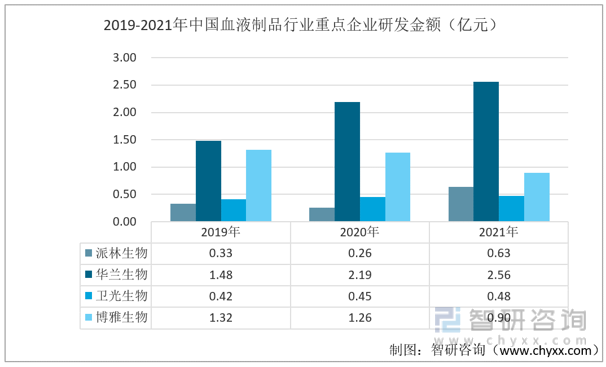

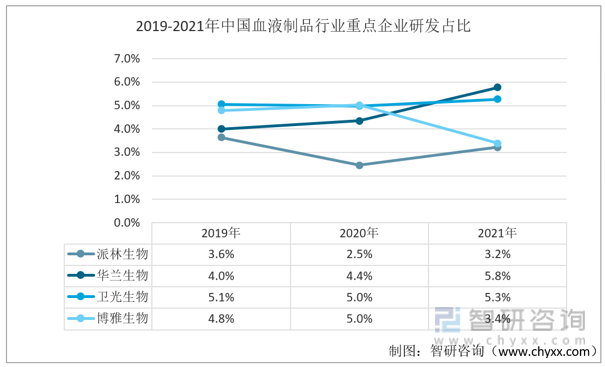

从研发投入情况来看,派林生物、华兰生物、卫光生物研发投入金额整体呈现上涨的趋势,而博雅生物的研发投入金额逐年减少,2021年派林生物、华兰生物、卫光生物以及博雅生物的研发投入分别为0.63亿元、2.56亿元、0.48亿元以及0.9亿元。2021年派林生物、华兰生物、卫光生物以及博雅生物的研发投入占比分别为3.2%、5.8%、5.3%以及3.4%。

2019-2021年中国血液制品行业重点企业研发投入(亿元)

资料来源:企业年报、智研咨询整理

2019-2021年中国血液制品行业重点企业研发占比

资料来源:企业年报、智研咨询整理

四、产销量情况

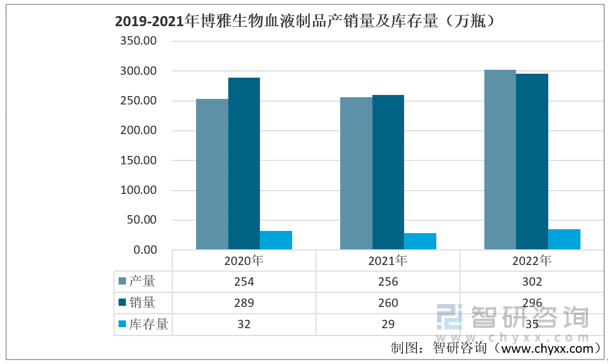

派林生物、华兰生物以及博雅生物的产销量整体呈现上涨的趋势,2021年派林生物产销量分别为745万瓶以及694万瓶;2021年华兰生物产销量分别为1122万瓶以及1030万瓶;2021年卫光生物产销量分别为415万瓶以及440万瓶;2022年博雅生物产销量分别为302万瓶以及296万瓶。

2019-2021年中国血液制品行业重点企业产量、销量、库存量(万瓶)

资料来源:企业年报、智研咨询整理

2019-2021年博雅生物血液制品产销量及库存量(万瓶)

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国血液制品行业市场发展潜力及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国血液制品行业市场发展潜力及投资策略研究报告

《2025-2031年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)