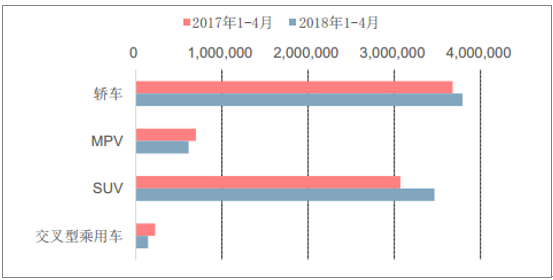

1-4 月乘用车累计销售 801 万辆,其中轿车和 SUV 分别销售 379、 347 万辆,与 2017年同期相比分别增长 3%、 13%; MPV 及交叉型乘用车分别累计销售 61、 14 万辆,同比分别下降 12%、 36%。

2018 年 1-4 月乘用车分类销量

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

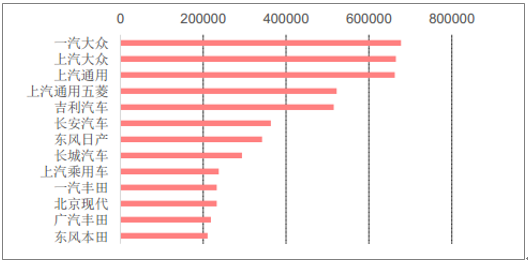

1-4 月期间南北大众稳居前列,一汽大众销量 67.75 万辆排名第一,上汽大众销售 66.5 万辆紧随其后,上汽通用及上汽通用五菱销量分别为 66.23、 52.21 万辆排名第三第四。自主品牌的代表吉利、长安、长城、上汽乘用车销量分别位居第五、六、八、九名。

2018 年 1-4 月乘用车分厂商销量

资料来源:公开资料整理

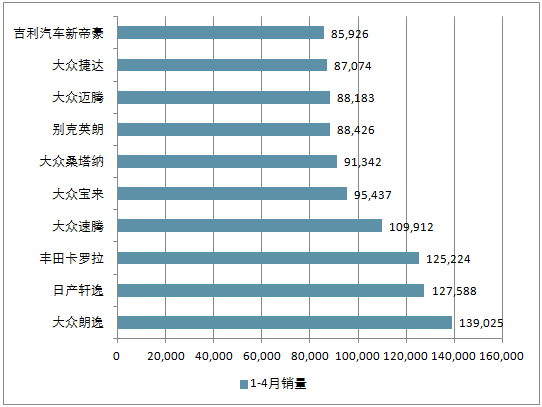

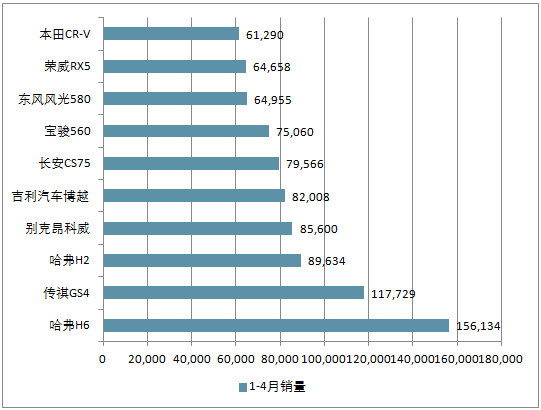

从 1-4 月乘用车品牌销量排名可见,自主品牌旗下轿车仅吉利帝豪上榜前十,而 SUV 销量前十中有哈弗H6、 H2、传祺 GS4、博越等 8 款自主品牌上榜,上榜各自品牌昂科威和 CR-V 价格基本都在 15 万元以上,自主品牌 SUV 竞争优势十分明显。

2018 年 1-4 月轿车销量排名

资料来源:公开资料整理

2018 年 1-4 月SUV销量排名

资料来源:公开资料整理

2018 年 1-4 月乘用车销量排名

销量排名 | 轿车 | 官方价 | 从属品牌 | 1-4月销量 | SUV | 官方价 | 从属品牌 | 1-4月销量 |

1 | 朗逸 | 10.99-16.29万 | 大众 | 139,025 | 哈弗H6 | 10.30-14.68万 | 哈弗 | 156,134 |

2 | 轩逸 | 9.98-15.90万 | 日产 | 127,588 | 传祺GS4 | 9.98-16.18万 | 广汽传祺 | 117,729 |

3 | 卡罗拉 | 10.78-16.38万 | 丰田 | 125,224 | 哈弗H2 | 9.00-11.30万 | 哈弗 | 89,634 |

4 | 速腾 | 13.18-21.88万 | 大众 | 109,912 | 昂科威 | 20.99-34.99万 | 别克 | 85,600 |

5 | 宝来 | 10.78-15.38万 | 大众 | 95,437 | 博越 | 9.88-15.98万 | 吉利汽车 | 82,008 |

6 | 桑塔纳 | 8.49-12.38万 | 大众 | 91,342 | 长安CS75 | 7.98-18.48万 | 长安 | 79,566 |

7 | 英朗 | 10.99-15.09万 | 别克 | 88,426 | 宝骏560 | 6.98-11.78万 | 宝骏 | 75,060 |

8 | 迈腾 | 18.99-31.69万 | 大众 | 88,183 | 风光580 | 7.29-12.30万 | 东风风光 | 64,955 |

9 | 捷达 | 7.99-13.49万 | 大众 | 87,074 | 荣威RX5 | 9.98-18.88万 | 荣威 | 64,658 |

10 | 新帝豪 | 6.98-10.08万 | 吉利汽车 | 85,926 | 本田CR-V | 16.98-24.98万 | 本田 | 61,290 |

资料来源:公开资料整理

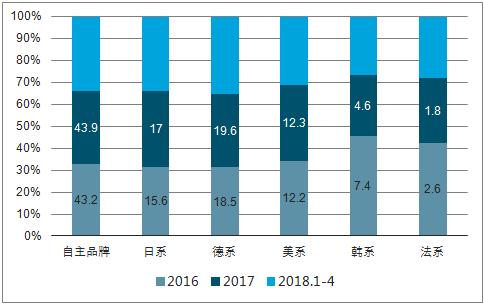

自主乘用车份额持续提升。 2016 年自主品牌全年销量达到 1052.9 万辆,占比乘用车总销量的 43.2%;2017 年自主品牌销量同比增长 3.02%达到 1084.7 万辆,占比提升到 43.9%。2018年 1-4 月期间自主品牌总销量达 357.45 万辆,占比持续提升至 44.62%,同比增长 3.51%。自主份额持续提升主要来源于2018年自主品牌加速布局,加快新产品推出速度,多款新车销量都在 5,000 辆以上;另外目前随着自主品牌车型的质量和性能得到不断提升,市场认可度逐渐提高;此外德系份额持续提升至 20.82%, 1-4 月总销量 167 万辆,同比增长 9.31%;日系、美系由于较去年同期新车型推出有所下降市占率下滑。

我国汽车市场份额变化情况

资料来源:公开资料整理

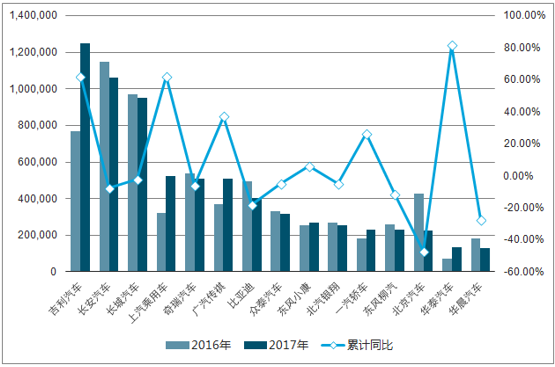

2018 年 1-4 月,上汽、广汽、吉利销量增速依然领先,比亚迪、长城销量止跌回升,北汽、东风、奇瑞及长安销量持续下降。经过多年积累和研发,一线自主品牌技术水平相比合资品牌大幅缩小,并且凭借高颜值外观、高性价比配置快速迭代的产品已经初步具备了和合资品牌争夺市场的能力,在行业增速放缓背景下只有优势自主品牌有能力持续推出畅销车型维持市场份额,并有望在中长期向 15-20 万价格区间不断突破

2016-2017年中国汽车自主品牌销量及累计同比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国交叉型乘用车行业市场动态分析及投资战略研判报告

《2025-2031年中国交叉型乘用车行业市场动态分析及投资战略研判报告》共十四章,包含2025-2031年中国交叉型乘用车行业投资前景 ,2025-2031年中国交叉型乘用车企业投资战略与客户策略分析 ,研究结论及建议 等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询