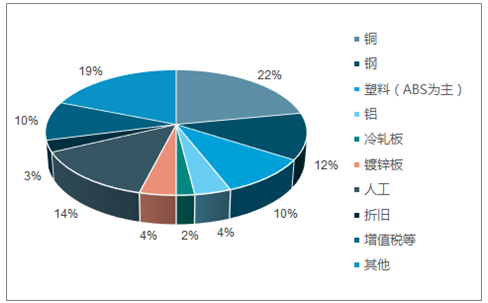

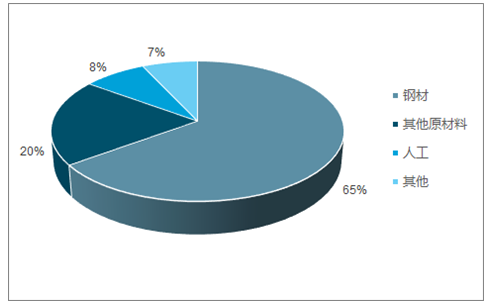

家电成本原材料占比超 50%。 家电行业上游原材料主要是铜、钢、塑料等,原材料成本占比均超过 50%。 家电行业中原材料成本占比最高的是小家电,其钢材占比达 65%,其他原材料占比为 20%。白电各行业原材料占比情况大致如下:空调原材料成本占比 54%,铜、钢材和塑料(ABS为主)占比较大,分别为 22%、 12%、 10%;冰箱原材料成本占比 54%,占比较高的原材料为塑料(应聚氨酯)、铜、钢,分别为 28%、 12%、9%;洗衣机原材料占比为 59%,占比较高的原材料为钢和 ABS,分别为 29%、 11%。

空调成本构成

资料来源:公开资料整理

冰箱成本构成

资料来源:公开资料整理

洗衣机成本构成

资料来源:公开资料整理

小家电成本构成

资料来源:公开资料整理

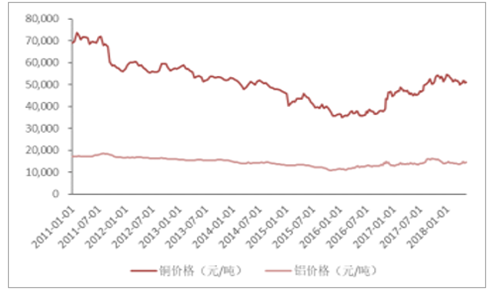

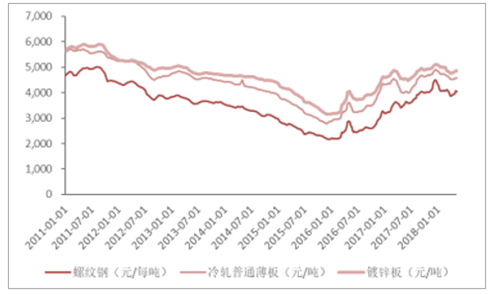

18Q1 成本增长背景下整体毛利率略下滑 0.6pct 至 24.6%。 2016Q4 年原材料价格大幅上涨, 2017 年在供给侧改革催化下全年保持增长态势,全年铜价格(长江有色市场平均铜价)、螺纹钢价格、冷轧普通薄板涨幅分别为 20.59%、 36.56%、 12.15%, 其他塑料、纸板箱等价格均涨幅较大,目前原材料价格高位震荡,考虑同比影响,成本压力在 2018 第一季度最为明显。 18Q1 家电行业毛利率为 24.6%,同比下滑 0.6pct, 白色家电、黑色家电、厨房电器、小家电和零部件及其他毛利率分别为27.5%、 15.2%、 40.3%、 29.1%、 20%,分别同比下滑 0.7pct、 0.7pct、3pct、 1pct、 1pct,其中厨房电器成本压力较大。

18Q1 家电行业毛利率为 24.6%

资料来源:公开资料整理

成本端压力仍存,负面影响逐季缓解。 18 年 2 月开始,铜价格(长江有色市场平均铜价)钢材包括螺纹钢、冷轧普通薄板/卷板、塑件月度价格同比涨幅均在 10%左右,相较于 16Q4-17Q3 月度价格同比 30-40%的涨幅,涨幅略有下降,整体原材料价格目前处于高位震荡,稳中略降。对于家电公司,成本端压力仍存,考虑到原材料价格的传导时间大约为一个季度,我们认为 18Q1 原材料价格压力最大, Q2-Q4 原材料价格压力逐季缓解,未来盈利能力有望持续修复。

铜、铝价格走势

资料来源:公开资料整理

钢材价格走势

资料来源:公开资料整理

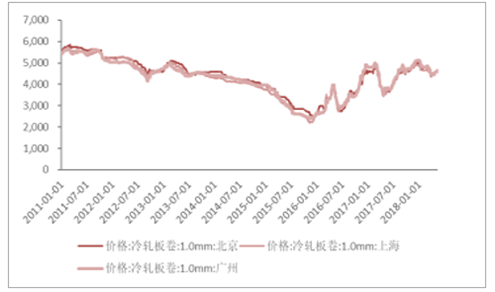

冷轧卷板均价

资料来源:公开资料整理

ABS 塑件价格

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国家电行业市场深度调查及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国家电行业产业链、产业现状、进出口及发展趋势研判:内生动能逐步释放,企业加速布局产能出海[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)