一、国内自动挡变速箱渗透率以每年3%-5%的速度快速提升

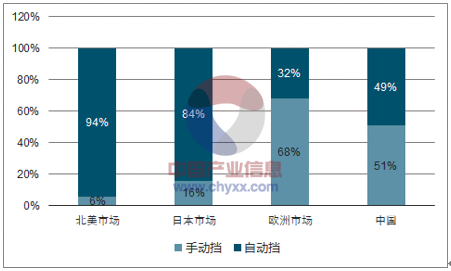

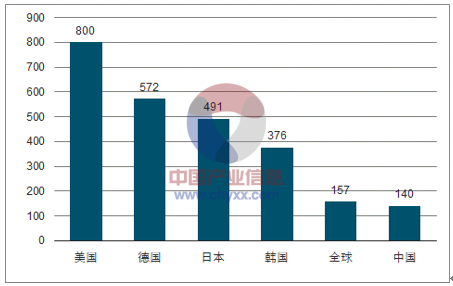

从全球汽车市场来看,自动变速箱渗透率均在不断提升,且有进一步提升空间。全球汽车市场自动变速箱渗透率自2013年首次超过手动变速箱以来,全球自动变速箱占比在逐年提升,有望在2025年有望提升至65%以上。分区域来看,自动变速箱美日普及程度已经很高,渗透率分别为94%和84%,自动变速箱增量空间已经很小,欧洲和中国自动变速箱渗透率相对还比较低,未来发展空间还很大。

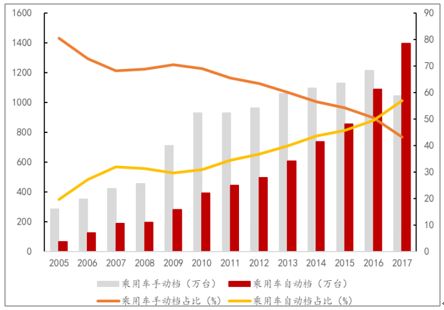

全球市场自动挡和手动挡汽车销量与占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车变速箱市场深度调查及投资前景分析报告》

主要汽车市场手动挡和自动挡汽车销量占比

数据来源:公开资料整理

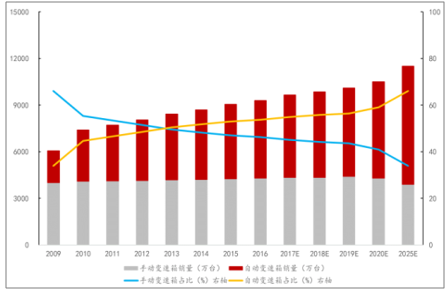

中国市场从2005年以来, 自动变速箱渗透率由20%一路上升,根据乘联会2017年最新数据显示,乘用车国内制造自动挡渗透率已升至60%左右。

国内乘用车手动挡和自动挡汽车销量与占比

数据来源:公开资料整理

自动挡在过去十几年之所以得以快速增长,并且增长趋势仍将持续,主要是由于以下几个原因:

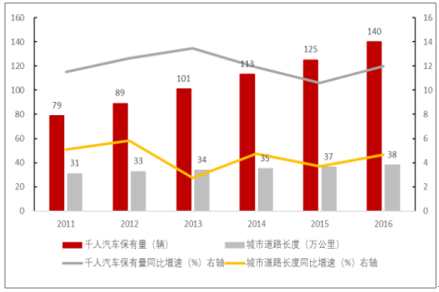

1) 自动挡比手动挡操作简单,在市区工况驾驶舒适性更高。 汽车保有量增速(平均约12%)远超城市公路里程增速(平均约4%),未来城市拥堵情况将更加严重。

中国历年千人汽车保有量及城市道路长度

数据来源:公开资料整理

中国及主要国家千人汽车保有量对比(辆)

数据来源:公开资料整理

二、自主将是国内自动变渗透率提升的主要增量

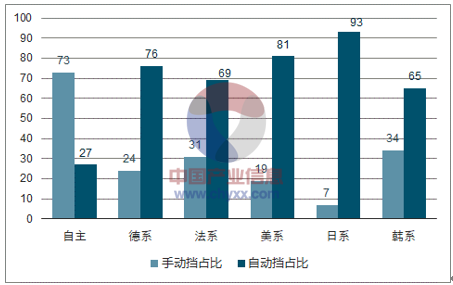

自主乘用车自动挡渗透率严重低于合资车型。自动变速箱过去十几年渗透率快速提升,但发展很不均衡,自主和合资车差距较大。合资车企由于掌握自动变速箱供应渠道,同时拥有品牌优势,在过去十几年自动挡渗透率快速提升。最新数据显示美系、法系、德系合资车自动变速箱渗透率普遍超过 80%,日系合资车自动挡渗透率更是高达90%以上。

而自主车企长期以来主打性价比,车型偏低端,目标消费群体多为5-15万价格区间。这个价位区间的消费者对价格较为敏感,同时由于配套资源受限,因此自动挡渗透率仅为 27%,严重低于合资车的发展水平。

各车系自动挡占比(%)

数据来源:公开资料整理

三、国内三种自动变速箱技术将同时发展

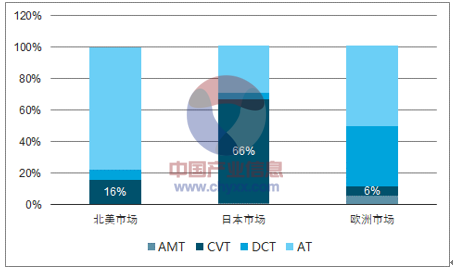

自动变速箱在全球的分部呈现明显的地域特征。北美市场以AT为主,由于北美用户对油耗不敏感、对舒适性要求高,且倾向于大排量车型,因此自动变速箱中A技术占据主流。 欧洲市场以DCT为主,欧洲市场手动挡的比例也相对较高,主要是用户对油耗敏感、用户注重操作性;近年来随着DCT技术的不断成熟,DCT正逐渐成为消费者选择的重要方向。

日本以CVT为主, 主要是日本交通拥堵,小排量节油车型居多,且用户对舒适性要求较高。而CVT的优点正是舒适性和经济性。因此日系车也是自动挡车型当中CVT占比很高的地区。

日、美、欧市场2016年不同种类自动变速箱销量占比

数据来源:公开资料整理

四、2020年自主乘用车自动变速箱市场空间可达700亿元

目前国内自动变速箱供应主要有车企自产、供应商外购两种渠道。合资车企多半有固定的供应商,而且其变速箱技术领先于国内企业,因此国内变速箱企业目前打入合资车企的市场的机会很少,市场空间主要集中在自主乘用车自动变速箱渗透率提高的部分。为了评估市场空间,做了如下判断和预测:

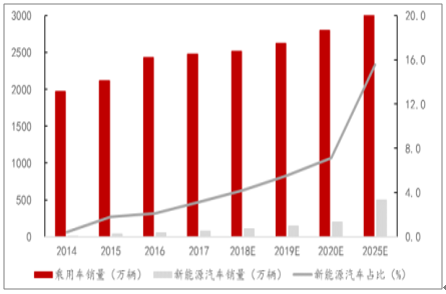

1)2025年前传统变速箱市场仍将是不断增长的市场。未来5-7年内乘用车销量有望保持低速增长,2020年销量预计可达 2800万辆。2025年有望达到3200万辆,传统变速箱市场增速为 2%-4%。

乘用车、新能源汽车销量及增速预测

数据来源:公开资料整理

传统车变速箱需求预测

数据来源:公开资料整理

2)自主崛起态势仍将持续。 吉利、上汽、广汽、长城汽车等自主车企未来几年仍有望保持较快增速,同时18年为德系新车大年、而日系17年增速明显高于其他车系,因此未来市场份额仍将有所增长,维持基本稳定,法系、韩系继续边缘化、美系份额将下滑。

各车系销量占比及未来趋势预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)