乙烯是石化工业的基础原料,是衡量一个国家石油化工发展水平的重要标志之一,其产品占石化产品的70%以上,主要用于生产下游衍生物高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)、聚氯乙烯(PVC)、环氧乙烷/乙二醇(EO/EG)、二氯乙烷、苯乙烯、乙醇以及醋酸乙烯等多种化工产品。

根据数据显示,2016年世界乙烯总产能约达1.62亿吨/年,全球平均开工率为89.6%,高于上年的85%。世界主要地区新增乙烯产能减少,合计净增产能约300万吨/年。世界十大乙烯生产商的总产能已达9170万吨/年,占世界乙烯总产能的56.6%。世界十大乙烯联合装置总产能为2256.6万吨/年,占世界总产能的13.9%。

世界十大乙烯生产商

排名 | 公司 | 装置数量 | 整体联合装置产能 | 公司权益产能 |

1 | 埃克森美孚化学公司 | 21 | 1511.5 | 855.1 |

2 | 沙特基础工业公司 | 15 | 1489.2 | 1177.4 |

3 | 陶氏化学 | 21 | 1304 | 1052.9 |

4 | 中国石化 | 16 | 1084 | 832 |

5 | 壳牌 | 13 | 935.8 | 594.7 |

6 | 中国石油 | 10 | 597 | 597 |

7 | 伊朗国家石油公司 | 8 | 573.4 | 573.4 |

8 | 雪佛龙菲利普斯化学公司 | 8 | 560.7 | 535.2 |

9 | 道达尔 | 11 | 559.3 | 347.2 |

10 | 利安德巴塞尔公司 | 11 | 555 | 555 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乙烯行业市场全景评估及投资潜力研究报告》

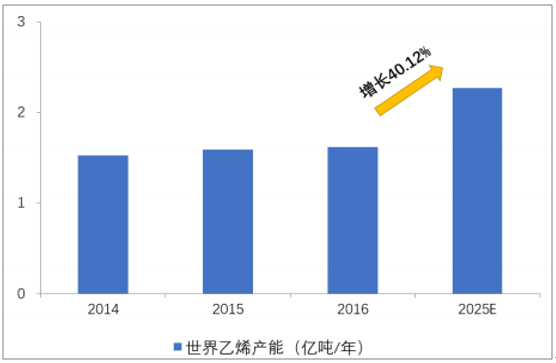

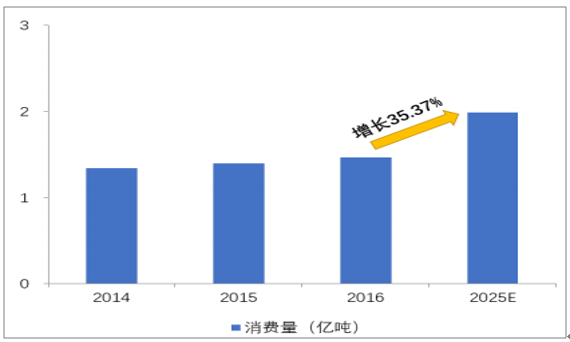

2016年世界乙烯消费量约为1.47亿吨。未来几年,随着全球经济的逐步恢复,尤其是我国提出“一带一路”战略惠及沿线国家经济发展,全球乙烯需求将持续增加。据预测,到2025年全球乙烯需求将达到1.99亿吨,较2016年增加35.37%,2016~2025年年均复合增长将达到3.4%,因此,在需求的拉动下,全球乙烯开工率仍将维持在较高的水平。

世界乙烯产能及预测情况

数据来源:公开资料整理

世界乙烯消费及预测情况

数据来源:公开资料整理

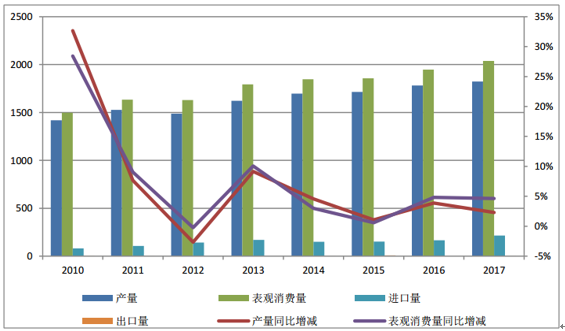

根据国家统计局数据,2010年,我国乙烯产量1418.9万吨,同比增长32.6%;表观消费量1497.1万吨,同比增长28.4%。到2017年,我国乙烯产量达到1821.8万吨,同比增速2.28%;表观消费量达到2036.9万吨/年,同比增长4.63%。2010~2017年产量和表观消费量年均复合增长率分别为3.64%和4.50%;在进口方面,2010年我国乙烯进口量81.5万吨,2017年乙烯进口量215.7万吨,进口规模总体扩大。根据石油和化学工业规划院《我国烯烃产业链现状及“十三五”展望》所述,预计2020年我国乙烯产量3040万吨,当量需求量为4800万吨,未来我国乙烯供需仍有缺口。

2010-2017年我国乙烯产量、表观消费量及进出口情况(万吨)

数据来源:公开资料整理

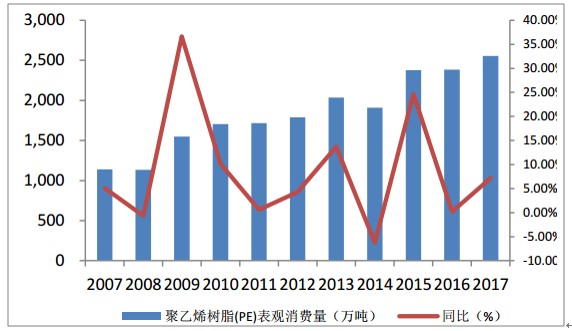

乙烯的需求增长动力主要来源于聚乙烯消费的增长,聚乙烯消费比例也将继续上升。2015年我国聚乙烯消费比例已经超过60%,随着经济发展,人均收入增加,电子商务和快递业务的快速发展,人均包装和耐用品渗透率方面的提升将继续促进聚乙烯消费增长,进而支撑乙烯消费需求增加。2017年聚乙烯树脂消费量达到2553.71万吨,同比增速超过7%。

2007-2017年聚乙烯表观消费及增速情况

数据来源:公开资料整理

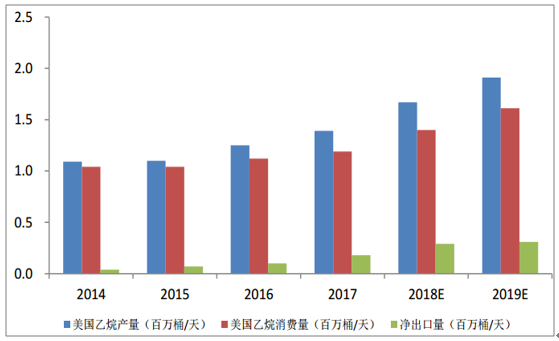

2017年,美国的乙烷产量达到了139万桶/天,折合约4500万吨,比起2016年的125万桶/天(折合约3950万吨)同比增加了11.2%,近四年年均复合增长率达到6.26%。2017年全年,美国的乙烷消费量也达到了119万桶/天(约3750万吨),同比增长6.25%。2017年,除满足自身作为乙烯原料外,美国全年出口乙烷超过700万吨。根据预计,未来两年,美国乙烷产量的增长率将分别达到20%与12%,预计2018年产量达到167万桶/天(约5300万吨),出口乙烷超过29万桶/天(约1150万吨),2019年产量将达到191万桶/天(约6050万吨),出口达到31万桶/天(约1250万吨)。

2013-2017年美国乙烷市场及预测情况(百万桶/天)

数据来源:公开资料整理

页岩气伴生乙烷资源量过剩,以及随之而来的乙烷价格走低,不但刺激了北美乙烯工业重新焕发活力,同样也给世界其他地区乙烯工业优化原料结构、提升产业竞争力带来了新的希望,从美国进口乙烷用于裂解装置也被各国石化企业看好。截止至2017年底,全美目前NGL中乙烷的生产潜力(即伴生乙烷完全分离利用)约为199.3万桶/天(超过4100万吨/年),到2022年将达到287.9万桶/天(接近6000万吨/年)。美国中南部区域是美国NGL的主产区,约占目前全美产能潜力的63%左右,其次是东北部地区占据NGL产能潜力的18%。而根据数据,2016年的美国乙烷的实际产量约在2600万吨左右,其中接近2200万吨用于国内乙烯生产,另有约350万吨左右用于出口市场,因此,当前美国约有1500万吨/年左右的乙烷富余潜能。

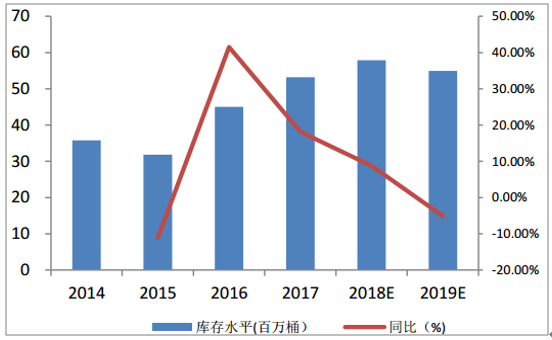

虽然美国国内对乙烷的利用也在不断开发,但库存仍然较大,因此美国也在寻求出口。据统计数据,自2015年起,美国乙烷库存水平持续攀升,且增速较快,2016年乙烷库存达到4505万桶,2017年更是进一步增加到5323万桶,同比增速18.16%。预计2018年达到库存峰值,此后在乙烷出口市场打开的情况下,库存水平将于2019年小幅下滑到5495百万桶。

2014-2017年及预测美国乙烷库存压力情况

数据来源:公开资料整理

美国目前拥有23.5万桶/天出口能力,两个乙烷终端港口便于发展出口业务。美国是目前乙烷的最大也是唯一的出口国,目前拥有两个乙烷出口终端港口。第一家位于宾夕法尼亚洲的MarcusHook,出口量为35000桶/天,2016年3月开始投入运营。第二个乙烷出口终端位于德克萨斯州,这座出口终端装置拥有20万桶/天的出口能力,是第一个在海湾地区的乙烷出口终端,与北美众多乙烯工厂距离较近,该终端有2个船舶位,可以容纳VLGC船只停靠和装卸。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乙烯-醋酸乙烯共聚物(EVA)行业市场发展形势及未来前景研判报告

《2025-2031年中国乙烯-醋酸乙烯共聚物(EVA)行业市场发展形势及未来前景研判报告 》共十一章,包含中国乙烯-醋酸乙烯共聚物主要生产企业分析,2025-2031年中国乙烯-醋酸乙烯共聚物行业投资机会与前景预测分析,2025-2031年中国乙烯-醋酸乙烯共聚物行业投资风险及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询