(一) 车载信息娱乐系统构成及未来发展趋势

汽车车载信息娱乐系统,又称车机,简称 IVI,是采用车载专用中央处理器,基于车身总线系统和互联网服务而形成的车载综合信息处理系统。车载信息娱乐系统通过专门的车载处理器和操作系统来对整个车载信息娱乐设备进行协调和控制的一套系统, 为用户提供专业的地理信息服务、多媒体娱乐服务、智能交通服务等, 极大的提升驾驶的安全性和舒适性。根据产品功能形态的差异,可以将车载信息娱乐系统分为娱乐系统和信息系统。 前者主要包括通过 CD、 VCD、收音机、多媒体等音视频设备为车内驾乘人员提供娱乐服务; 后者主要包括导航引擎与软件、电子地图、无线广播信息,远程通信等设备为驾乘人员提供信息服务。车载信息娱乐系统能够实现包括三维导航、实时路况、网络电视、辅助驾驶、故障检测、车辆信息、移动办公、无线通讯、基于在线的娱乐功能及 TSP 服务在内的一系列应用,极大地提升了汽车电子化、网络化和智能化水平。

车载娱乐系统主要构成

数据来源:公开资料整理

车载信息系统主要构成

数据来源:公开资料整理

车载信息娱乐系统是汽车车内的重要部件之一,它是由车载收音机逐步发展形成的,有着很长的历史沿革。早在1924 年, 雪佛兰便搭载世界第一款车载收音机,正式开启了车内搭载娱乐系统的时代。随着汽车工业的发展变迁,人们对于车载收音机的功能要求也逐步提高,继而出现了包括车内音响、卡式磁带播放机、播放器在内的产品演进。早期的车载收音机由于功能过于单一,并不足以称为信息娱乐系统。随着信息技术以及消费电子的快速发展,移动设备上的功能概念、设计思路也逐步地被移植到车载系统中。而车载信息娱乐系统在这一背景下,出现并得到快速地发展。原来的车载收音机,被逐步附加了音频播放、播放、视频播放、车载地图以及导航服务、行车信息服务、驾驶辅助、蓝牙与网络连接、在线服务等诸多功能从而形成了集信息化、娱乐、驾驶辅助与行车安全于一身的信息娱乐系统。

车载信息娱乐系统伴随着汽车电子而快速发展,逐渐成为车载电子发展的主要领域。 随着汽车电子硬件水平的逐渐提高,车载信息娱乐系统越来越多的运用于各种车型,无论是高端车型,或者是中低端水平,车载信息娱乐的功能越来越多,集成化程度越来越强。随着人们对驾驶行车的舒适性、便捷性和安全性要求的提高,车载信息娱乐系统的产品发展与沿革也追循着这样的市场需求方向。娱乐系统继承了传统车载收音机提供行车过程中休闲娱乐功能,并在收音、多媒体音视频播放、播放、前后座影音系统、在线媒体播放等方面深入地进行功能的拓展。信息系统则通过集成电子地图、导航服务、倒车辅助等功能模块, 为驾驶者提供驾驶帮助。除此之外,信息娱乐系统还可以将胎压监测、故障诊断设备状态信息反映给驾驶员,从而保证驾驶的安全性。

车载信息娱乐系统功能框图

数据来源:公开资料整理

近年来,随着人们对驾驶、信息、娱乐、安全等方面的需求不断的提升,车载信息娱乐系统朝着功能集成化和模块化的趋势更加明显。多功能集成是未来车载信息娱乐系统发展的重心,将汽车的音视频、导航运用、网络传输、辅助驾驶进行有效的合成是当下车载信息娱乐流行的趋势。在车载信息娱乐功能方面,传统的音频、视频功能已经远远不能满足驾乘者在信息娱乐方面的需求。与之相应的,通过蓝牙、 USB 线、音视频数据线将外部的音视频设备(如 iPod、 iPhone、手机蓝牙) 或存储设备接入到信息娱乐系统,增加用户的音视频视听选择,受到越来越多用户的青睐。同时,集成地图、导航、辅助驾驶,可以帮助用户提高驾驶的方便快捷。集成网络接入的功能,使得用户可以在行车移动的过程中,随时享受到通过网络提供的信息服务和实时在线服务。

车载信息娱乐系统功能不断集成

主要功能 | 具体内容 |

信息娱乐 | 收音机、音频播放、视频播放、移动电视、电子相册、生活资讯查询等 |

导航定位 | 同步精确定位、最佳路径搜索、同步语音导航、地图精准导航 |

通讯网络 | 蓝牙通讯、 3G/4G、 Wife、移动上网、移动应用 |

消费安全 | 监控防盗、呼叫服务、道路救援、远程诊断、辅助驾驶、行车安全、城市交通等 |

数据来源:公开资料整理

车载信息娱乐系统模块化的设计也是未来主流的发展趋势。 整车厂商对车载信息娱乐系统逐渐重视,开始对车载信息娱乐系统进行模块化的设计和布局,将一些功能性的模块进行拆分,如主控模块、收音模块、独立显示系统、播放器和导航模块等。模块化的设计可以减少不同车型配置的重复设计和验证,加大了单品模块的重复利用率,但是对相关厂商的研发能力、质量保证能力、交付能力、全球服务能力等提出了更高的要求。

(二) 汽车消费升级趋势明显,车载信息娱乐系统迎来发展机遇

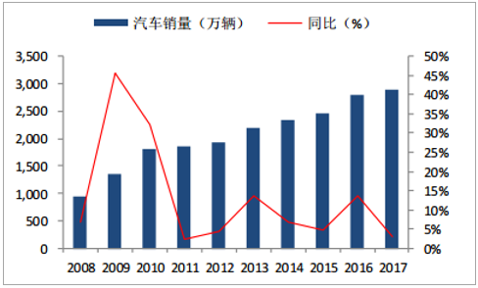

我国汽车行业增速逐步回到稳定增长区间。 自 2009 年我国成为全球最大汽车产销国以来,我国汽车开始迎来的新的发展阶段。在 1.6L 及以下购置税征收减半优惠政策的刺激下, 2016 年我国汽车销量达到 2802.8 万辆,同比增长达到 13.7%,增速创 3 年新高。 购置税征收减半优惠政策逐步退出短期对汽车销量构成利空,但中长期我国汽车销量仍然会维持稳定增长。同时,我国二三线城市生活水平的快速提高,对汽车的消费需求逐渐增加,为我国汽车增速做出重大贡献。

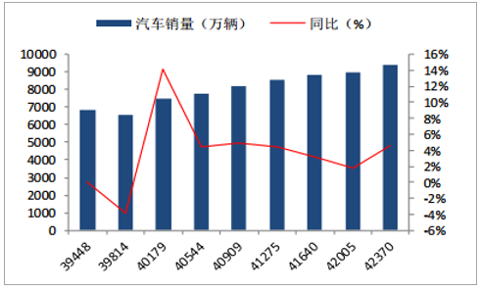

全球汽车销量及同比增长

数据来源:公开资料整理

我国汽车销量及同比增长

数据来源:公开资料整理

未来汽车行业总体的趋势是销量趋缓,而总量趋缓的背后却存在着销量结构巨大的分化,这也是近几年汽车消费所要关注的领域。我们需要关注销量趋缓所带来的结构性红利,其中 SUV 销量快速增长、自主品牌向上突破和中高端消费趋势加强是三个最显著的特点。在汽车销量细分领域, SUV 逐渐成为汽车销量的主力军。 从细分车型上来看,轿车的销量增长空间不大,增速呈现不断下降的趋势, 以消费升级和个性化消费为代表的 SUV 逐渐成为消费的主力。 2017 年,我国 SUV 销量达到了 1025.27 万辆,同比增长 13.32%。 SUV 的市场份额也达到了 35.5%,创下了历史的高点。未来 SUV 有望持续增长,其中大中型 SUV 或将成为新的增长点。

汽车细分车型销量及占比

车型分类 | 2014年 | 2015年 | 2016年 | 2017年 |

轿车销量(万辆) | 1237.7 | 1172.02 | 1214.99 | 1,184.80 |

同比增长(%) | 3.1 | -5.3 | 3.44 | -2.48 |

份额(%) | 52.7 | 47.6 | 43.35 | 41.03 |

SUV 销量(万辆) | 407.79 | 622.03 | 904.7 | 1,025.27 |

同比增长(%) | 36.4 | 52.4 | 44.59 | 13.32 |

份额(%) | 17.4 | 25.3 | 32.28 | 35.5 |

MPV 及其它 | 324.6 | 320.6 | 318 | 261.77 |

乘用车加总(万辆) | 1,970.06 | 2,114.63 | 2,437.69 | 2,471.83 |

同比增长(%) | 9.9 | 7.3 | 14.93 | 1.4 |

份额(%) | 83.9 | 86 | 86.97 | 85.59 |

商用车销量(万辆) | 379.13 | 345.13 | 365.13 | 416.06 |

同比增长(%) | -6.5 | -9 | 5.8 | 13.95 |

份额(%) | 16.1 | 14 | 13.03 | 14.41 |

总销量(万辆) | 2,349.19 | 2,459.76 | 2,802.82 | 2,887.89 |

同比增长(%) | 6.9 | 4.7 | 13.65 | 3.04 |

数据来源:公开资料整理

自主品牌不断提升,是未来几年汽车领域主要的看点之一。随着自主车企近年来纷纷加大研发投入,新车质量大幅度提升, 大幅缩小与合资车差距。与合资车企相比,自主车企响应市场变化的速度更快, 品牌形象也在不断的改善。尤其在个性化消费的 SUV 领域,自主车企加大投入,根据消费者偏好推出大批量 SUV 新车型,这些新车型外观大气、配置高档,吸引了大批消费者。近几年,自主车企根据市场变化不断推出爆款车型,爆款车型的推出使得自主品牌在 SUV 的地位不断凸显。在2017 年我国 SUV 车型销量排名中,自主品牌在前十的排名中获得六个名额。展望未来,自主品牌有望将 SUV 领域成功的经验复制到其它领域,自主品牌占比将进一步提高。

我国自主品牌占比持续提升

国别 | 2014年 | 2015年 | 2016年 | 2017年 |

自主品牌 | 38.4 | 41.3 | 43.19 | 43.98 |

日系 | 15.7 | 15.9 | 15.55 | 17.01 |

德系 | 20 | 18.9 | 18.5 | 19.62 |

美系 | 12.8 | 12.3 | 12.16 | 12.3 |

韩系 | 9 | 7.9 | 7.35 | 4.63 |

法系 | 3.7 | 3.5 | 2.64 | 1.84 |

其它 | 0.4 | 0.2 | 0.6 | 0.7 |

数据来源:公开资料整理

近几年我国自主品牌乘用车和轿车份额变化

数据来源:公开资料整理

SUV 车型自主品牌份额逐步增长

数据来源:公开资料整理

自我国经济进入新常态以来,消费对经济增长起到的基础性作用持续增强。消费对经济增长的贡献率稳步提升,成为我国经济增长的重要支撑。 我国居民消费结构的快速升级,以追求品质、 注重消费体验为代表的享受型消费成为国人消费的重点。随着居民生活水平逐渐提高,汽车面临着居民消费升级带来的巨大机遇,“个性化”和“高端”消费逐渐成为消费升级的两大特色, SUV 车型和高端车型比重呈现逐年增加的趋势。如今消费升级在一、二线城市确立以后, 三至六线城市的消费者也出现了向中高端汽车消费转移的趋势。

近几年我国轿车市场销量结构变化

数据来源:公开资料整理

近几年我国 SUV 市场销量结构变化

数据来源:公开资料整理

面临日趋激烈的市场竞争和挑剔的消费者, 汽车制造商和汽车零部件供应商一直在努力创新,争取开发具备高科技含量和更好用户体验功能的系统集成化产品, 以保持、增强自身汽车品牌的市场竞争力。车载信息娱乐系统作为汽车配置的重要组成部分,是汽车中最能影响消费者对整车直观感受的装置, 汽车信息娱乐系统将迎合各大车企的需求,成为采购和开发的重点。越来越多的整车厂商要求在新发布的车型上装入信息娱乐系统,并在已生产上市、但仍具有较长产品生命期的车型上换装新型的信息娱乐系统,以保持自身产品的竞争力。同时,随着中端车型市场规模日趋扩大,以及人们对信息娱乐服务需求的不断提高,整车厂商以及信息娱乐系统供应商也在积极寻求,将原本应用于较高端车型的信息娱乐系统,通过降低成本装备于更多中端车型,车载信息娱乐系统得到更广泛的应用。

2017 年我国主流车型中信息娱乐配置情况

车企 | 车型 | 17年销量(辆) | 官方报价区间 | 车载信息娱乐配置 |

上汽通用五菱 | 五菱宏光 S | 533950 | 4.18-5.68 万 | 7 英寸(选装) |

长城汽车 | 哈弗 H6 | 506362 | 8.88-14.68 万 | 8 英寸/9 英寸中控屏 |

上海大众 | 朗逸 | 457114 | 10.99-15.99 万 | 6.5 寸中控屏(选装) |

上汽通用 | 别克英朗 | 416990 | 10.99-15.09 万 | 7 英寸(选配) |

东风日产 | 轩逸 | 405854 | 9.98-15.90 万 | 7 英寸(选配) |

广汽丰田 | 卡罗拉 | 333488 | 10.78-16.38 万 | 8 英寸(选配) |

广汽传祺 | GS4 | 319253 | 9.98-16.18 万 | 8 英寸(选配) |

一汽大众 | 捷达 | 325979 | 7.99-13.49 万 | 6.5 寸中控屏(选装) |

上汽通用五菱 | 宝骏 510 | 363949 | 5.48-7.58 万 | 8 英寸(选配) |

一汽大众 | 速腾 | 332733 | 13.18-21.88 万 | 6.5 寸中控屏(选装) |

上海大众 | 桑塔纳 | 270441 | 8.49-12.38 万 | 无中控屏 |

吉利汽车 | 博越 | 286757 | 9.88-15.78 万 | 8 英寸(选配) |

长安福特 | 福睿斯 | 291773 | 9.68-12.23 万 | 8 英寸(选配) |

数据来源:公开资料整理

SUV 一直是汽车主要增长点,也是自主品牌主要的发力点。 SUV 由于外形高大、内部空间更大、安全性更高、视野更好、通过性更好、给人带来的个性化更强等因素逐步成为消费者喜爱的产品,尤其得到了广大年轻消费者,特别是 90 后消费者的追捧。 作为个性化消费的主要代表, SUV 一般选用较大的中控屏,在提高汽车内部配置的同时,也增添了不少科技时尚的元素。在紧凑型 SUV 获得成功之后, 功能性更强、更高档豪华的中型 SUV 逐步走热,成为 SUV 发展新领域。 更高级别的车型能带来更好的驾乘感受和操控体验,质量也更好。中型 SUV 凭借车身尺寸更大、空间更大、动力更强劲、操控体验更好逐渐符合了大众消费升级的需求。车载信息娱乐系统作为汽车配置的重要内容,在中型 SUV 中必不可少,是各大厂商配置的重点。

2017 年我国 SUV 车型信息娱乐配置情况

车企 | 车型 | 2017年销量(辆) | 官方报价区间 | 车载信息娱乐配置 |

长城汽车 | 哈弗 H6 | 506362 | 8.88-14.68 万 | 8 英寸/9 英寸中控屏 |

广汽传祺 | 传祺 GS4 | 319253 | 9.98-16.18 万 | 8 英寸(选配) |

上汽通用五菱 | 宝骏 510 | 363949 | 5.48-7.58 万 | 8 英寸(选配) |

吉利汽车 | 博越 | 286757 | 9.88-15.78 万 | 8 英寸(选配) |

上汽大众 | 途观 L | 199190 | 22.38-35.98 万 | 6.5 英寸/8 英寸中控屏 |

长安汽车 | CS75 | 240095 | 7.88-18.48 万 | 8 英寸(选配) |

上汽通用 | 昂科威 | 233160 | 20.99-34.99 万 | 8 英寸(选配) |

上汽荣威 | 荣威 RX5 | 234418 | 9.98-18.68 万 | 8 英寸/10.4 英寸中控屏 |

长城汽车 | 哈弗 H2 | 214697 | 8.68-11.88 万 | 8 英寸(选配) |

东风本田 | 本田 CR-V | 183842 | 16.98-24.98 万 | 5 英寸/7 英寸中控屏 |

东风日产 | 奇骏 | 184711 | 17.98-26.88 万 | 7 英寸中控屏 |

东风汽车 | 风光 580 | 176309 | 7.29-12.30 万 | 8 英寸/10 英寸中控屏 |

长安汽车 | 长安 CS35 | 150252 | 6.89-9.29 万 | 5.5 英寸(选配) |

数据来源:公开资料整理

与国外厂商相比,自主品牌对市场的反应速度更快,更加愿意配置高档次的车载信息娱乐系统以增强消费者的操控体验,提升自身品牌竞争力。尤其是在中型 SUV 领域,自主厂商纷纷发力中型 SUV 市场,力争在 SUV 新领域中抢得先机。在 2017 年里,自主品牌推出众多全新款 SUV 车型,并且取得了不错的销量。其中主要的代表车型包括领克 01、长城汽车 VV7、长安汽车 CS55、江淮汽车瑞风 S7、上汽大通 D90、长安汽车 CS95、众泰大迈 X7、 众泰 T700 等,这些新车型都倾向于装配豪华大屏幕,同时搭载功能完善的车载影音系统,以增强大众的消费体验。

2017 年国内 SUV 新车型倾向于装配大尺寸中控屏

车型 | 上市时间 | 价格区间 | 2017年销量(辆) | 车载系统娱乐配置 |

长城 VV7 | 2017 年 4 月 | 16.78-18.88 万 | 52769 | 9 英寸中控屏 |

长城 VV5 | 2017 年 8 月 | 15.00-16.30 万 | 33658 | 9 英寸中控屏 |

长安 CS55 | 2017 年 7 月 | 8.39-13.29 万 | 79678 | 8 英寸中控屏 |

奇瑞瑞虎 7 | 2017 年 11 月 | 9.79-15.09 万 | 62330 | 9 英寸中控屏 |

荣威 RX3 | 2017 年 11 月 | 8.98-13.58 万 | 14585 | 8 英寸中控屏 |

长安 CS95 | 2017 年 3 月 | 15.98-22.98 万 | 20912 | 8 英寸中控屏 |

江淮瑞风 S7 | 2017 年 11 月 | 9.78-17.38 万 | 14539 | 10.2 英寸中控屏 |

广汽传祺 GS7 | 2017 年 8 月 | 14.98-20.98 万 | 8262 | 10 英寸中控屏 |

众泰大迈 X7 | 2017 年 12 月 | 10.68-15.58 万 | 25748 | 10 寸中控屏 |

众泰 T300 | 2017 年 8 月 | 5.68-9.18 万 | 22583 | 8 英寸中控屏 |

吉利领克 01 | 2017 年 11 月 | 15.88-22.08 万 | 6012 | 10.2 英寸中控屏 |

众泰 T700 | 2017 年 5 月 | 10.68-15.58 万 | 58961 | 10 寸中控屏 |

数据来源:公开资料整理

2018 年是自主品牌向上发力关键性的一年,吉利、长城、传祺、荣威、长安、奇瑞、江淮、众泰等自主车企发布一大批全新车型,上市的还包括一大批即将改款换代的新车型。上市新车型将注重消费者的消费体验, 配置豪华中控屏和增添更多的信息娱乐功能是增强消费体验的最好方式。

2018 年国内自主品牌新车型规划

厂商及车型 | 级别 | 预计上市时间 |

长城哈弗 H4 | 紧凑型 SUV | 2018 年年初 |

长城 WEY P8 | 中型 SUV | 2018 年 4 月 |

长城 VV6 | 紧凑型 SUV | 2018 年年中 |

领克 02 | 紧凑型 SUV | 2018 年 |

领克 03 | 紧凑型轿车 | 2018 上半年 |

传祺 GA4 | 紧凑型轿车 | 2018 年 1 月 |

奇瑞 EXEED TX | 中型 SUV | 2018 年 |

奇瑞 T18 | 中大型 SUV | 2018 年 |

众泰 QX8 | 中大型 SUV | 2018 年 |

众泰 T800 | 中大型 SUV | 2018 年年初 |

荣威 RX2 | 小型 SUV | 2018 年 |

荣威 RX8 | 中大型 SUV | 2018 年 |

数据来源:公开资料整理

(三) 车联网渗透率快速提高,为车载信息娱乐系统指明方向

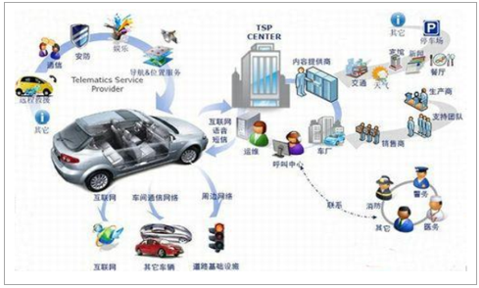

车联网是由车辆位置、速度和路线等信息构成的巨大交互网络, 以车内网、车际网和车载移动互联网为基础,通过无线网络通信模块,实现车与人、车与车、车与互联网之间的连接,为用户提供丰富多样的服务体验。车联网主要包括车内网、车际网和车载互联网三个维度构成。其中车内网通过总线技术将行车状况反映到网络终端,通过终端接口发送到云平台或者后台进行分析判断和计算;车际网是指车与外界其他车辆、路边传感器以及一些基础设施之间的网络;车载互联网是指车与互联网相连,获取互联网上的一些信息进行交互。

车联网在人、路、车间构成巨大交互网络

数据来源:公开资料整理

车联网背后是汽车制造商、车载信息终端企业、电信运营商、 IT 企业、硬件供应商、交通信息运营商等及服务商组成的巨大产业链。 TSP 是现阶段车联网产业链的核心地位,其上接汽车制造商、车载信息终端制造商、网络运营商,下接软件及数据提供商,将车联网产业链核心转变为枢纽,数据在所有行业之间高速流动。运用车联网技术, 不仅能给乘车人员提供通讯、娱乐休闲等服务增加驾驶体验,还能够最大限度的降低交通拥堵、交通事故等带来的损失,提升通行效率。 在车联网的应用层面,可以将车联网分为智能服务、智能检测、智能交通、智能驾驶四大领域。 车联网运用目前正处于初级阶段,主要包括主要多媒体娱乐、车载导航、 车载/蓝牙电话、手机互联等功能。

车联网的主要运用场景

运用场景 | 功能细分 |

智能服务 | 多媒体娱乐、车载导航、车载/蓝牙电话、手机互联、 广告投放、 LBS |

智能检测 | OBD 检测、 UBI 车险、 4S 店 CRM 客户管理 |

智能交通 | ETC 不停车电子收费、智能停车、车队管理和电子车牌 |

智能驾驶 | 辅助驾驶、无人驾驶 |

数据来源:公开资料整理

虽然目前车联网的整体行业生态链还没构建完成,但其衍生出巨大的市场蛋糕已经吸引大量企业争相进入。汽车有望成为继电脑、手机、电视之外的另外一块屏幕,巨大的市场空间成为众多厂商追逐的对象。整车企业作为车联网的源头, 凭借汽车的生产资质对车联网系统掌握着主动权。整车企业纷纷推出自身的车联网产品。通过在汽车出厂前预装自家的车联网系统,这样一方面可以提升品牌吸引力,以智能汽车为卖点吸引客户,另一方面可以通过预装的车联网系统对客户进行后续收费。整车厂商主要的车联网系统包括通用的 OnStar、丰田的 G-book、宝马的 iDrive、奥迪的 MMI、福特的 SYNC、马自达 Connect、奔驰 COMAND、 上汽 inkaNet 等。

主要整车企业车联网系统

车联网系统 | 主要搭载车系 | 主要功能 |

通用 OnStar | 凯迪拉克全系、别克君威、君越、英朗、 GL8、昂科拉、昂科雷、雪佛兰、迈锐宝、科鲁兹等 | 安防、导航、上网、呼叫中心、手机应用、语音识别、远程遥控 |

丰田 G-Book | 雷克萨斯全系、广汽丰田凯美瑞、一汽丰田皇冠、汉兰达等 | 安防、导航、上网、呼叫中心 |

宝马 iDrive | 7 系、 6 系、 5 系、 3 系、 X3、 Z4 等 | 导航、信息娱乐、上网、安防、呼叫中心、手机应用 |

福特 SYNC | 锐界、翼虎、新蒙迪欧、新福克斯等 | 导航、上网、呼叫中心、语音识别 |

奥迪的 MMI | A8L、 A6L、 A4L、奥迪 TT、 Q7、 Q5 | 导航、信息娱乐、上网、安防、呼叫中心、手机应用 |

奔驰 COMAND | S 级、 E 级、 G 级、 C 级、 GLK 级、 SL 级 | 导航、上网、呼叫中心、语音识别 |

上汽 inkaNet | 荣威 350、荣威 550、 MG5 | 导航、上网、呼叫中心、语音识别 |

数据来源:公开资料整理

尽管车联网行业的盈利模式尚不清晰,但是互联网巨头凭借高度智能化数据分析和算法纷纷进入车联网行业,从国外的谷歌、苹果,到国内的百度、腾讯、阿里巴巴等巨头纷纷渗透到车联网领域。 未来的汽车将会变成一个复杂的移动终端,而终端背后的生态链的构成是互联网的必争之地。互联网巨头主要通过车联网系统渗透到车联网,目前互联网企业主打的车联网系统主要包括谷歌 Android Auto,苹果 CarPlay,百度 CarLife,阿里巴巴则 AliOS、腾讯 AI in Car 等。由于先天没有汽车企业的优势,互联网巨头大多通过跨界合作或者收购增强自身实力,跨入车联网领域。

互联网企业参与到车联网中

互联网企业 | 车联网产品 | 整车合作企业 |

苹果 | 车载 IOS 系统 CarPlay | 丰田、通用、福特、宝马、奔驰 |

Google | 车载互联网系统 Android Auto | 开放汽车联盟(OAA) |

百度 | 智能车载产品 CarNet 与车联网系统 Carlife | 北汽、金龙汽车、奥迪、现代、上海通用 |

腾讯 | OBD 设备“路宝盒子”、“趣驾 Wedrive”、 AI in Car | 广汽集团、奔驰、宝马 |

阿里巴巴 | 车联网系统 YunOS for Car(AliOS) | 上汽、神龙汽车 |

乐视网 | 发布 LEUI Auto 版 | - |

数据来源:公开资料整理

作为智能汽车重要的一环,车联网和智能驾驶相辅相成,二者缺一不可。近年来,国家为了推动和引导车联网产业的井然有序的发展,先后出台一些鼓励和支持政策。 国家将智能网联汽车产业发展上升到战略高度, 表明政府长期助推行业发展的坚定信心, 整个行业发展有望步入快轨道。

国家对车联网相关政策支持

相关政策 | 时间 | 主要内容 |

《中国制造 2025》 | 2015 年 9 月 | 将新一代信息通信技术与制造业深度融合,智能网联汽车作为重点领域之一 |

《智能网联汽车技术路线图》 | 2016 年 10 月 | 指明 2020 年辅助驾驶市占率 50%; 2015 年高度自动驾驶车辆市占率 15% |

国内首个 V2X 应用层标准正式发布 | 2017 年 9 月 | 对 V2X 应用层标准进行定义, 对 17 个应用制定了具体要求 |

《国家车联网产业标准体系建设指南》 | 2017 年 12 月 | 按照物理结构和技术逻辑结构将智能网联汽车标准定义为 4 部分和 14 个子类 |

《智能汽车创新发展战略》 意见稿 | 2018 年 1 月 | 2020 年智能汽车新车比例达到 50%; 2025 年新车基本实现智能化 |

数据来源:公开资料整理

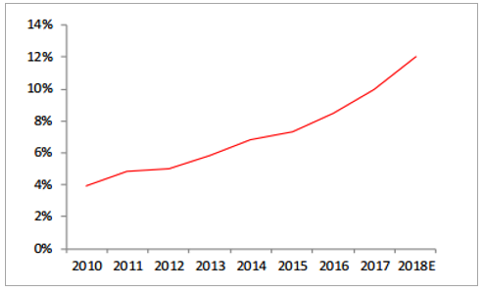

车联网尽管处于发展初期,但是未来的市场空间广阔。在整车厂商、互联网巨头和一些初创公司的共同推动下,车联网产业快速发展。从 2005 年 2014 年,中国车联网用户数已从 5 万增长 700 多万户(2014 年国内汽车保有量超过 1.5 亿,车联网渗透率接近 5%),而预计到 2018 渗透到 2500 万户,占彼时汽车用户总数的将近 12%,车联网产值超过 3000 亿元,中国将全面进入车联网时代。

近几年国内车联网市场渗透率

数据来源:公开资料整理

2018 年全球车联网市场细分市场分布

数据来源:公开资料整理

车载信息娱乐系统是车联网的重要终端入口, 车联网是车载信息娱乐系统未来发展趋势。 随着移动互联网的兴起以及智能交通的迫切需求等因素影响,车载智能相关领域已出现快速发展的态势,基于移动互联网以及车联网等应用的智能化车载信息娱乐系统已成为市场的发展主题。

车联网运用流程图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国车载信息娱乐系统市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)