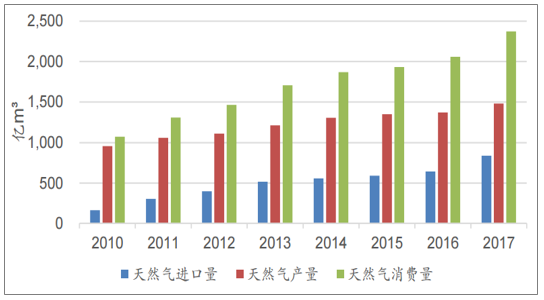

我国天然气市场当下正处于快速发展期,“煤改气”政策更是推动了天然气需求激增。2017年,在4-10月天然气消费传统淡季中,我国天然气表现消费量月同比上升23.7%至1260亿立方米。2017年全年我国共消费天然气2373亿立方米,同比增长15.3%。

我国历年天然气进口量、产量与消费量(亿m³)

数据来源:公开资料整理

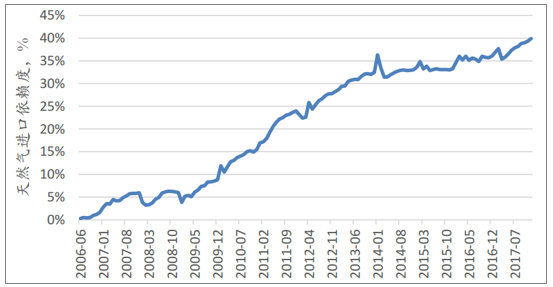

尽管我国天然气产量近年来一直处于稳定增长态势,但增速远不及天然气消费量,因此我国的天然气进口量不断提升。天然气进口依存度从2006年6月的0.29%一路攀升至2017年12月的39.9%。2017年我国全年进口天然气838亿立方米,占全年消费总量的35.3%。

我国天然气进口依存度

数据来源:公开资料整理

根据中国石油规划总院预测,我国天然气需求在未来一段时间内仍将处于高速增长阶段,2030年全国天然气消费量有望达到4000亿立方米,进口依存度超40%。我国天然气消费的时空不均现象显著。环渤海、长三角、东南、中南地区是我国天然气主要消费区,消耗全国消费量中的63%。环渤海地区天然气消费量预计将在2020年达680亿立方米,占全国消费量19%;长三角、东南、中南地区紧随其后,分别消耗全国消费总量中的16.7%、14.7%、12.8%。西南、西北、中西部地区天然气需求量较少,而东北地区需求量最少,仅占全国消费量的6.9%。

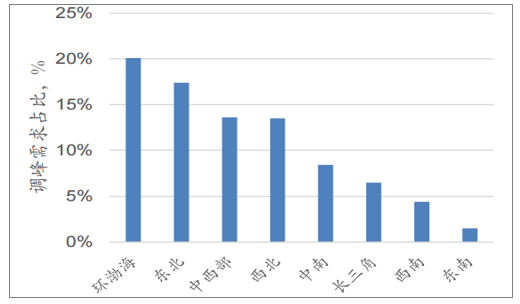

与消费量相同,天然气调峰需求量空间差异亦十分显著。我国地域辽阔气候复杂,南北方季节温差情况各异,导致各省用气波动幅度不尽相同。东北、西北、中

西部及环渤海地区城市燃气的用气量波动较大。由于北京市采暖用气比高达60%,环渤海地区用气量峰谷差最大。到2020年,我国八大天然气消费区的调峰需求量将在全年消费量中占比11%,届时共计需要约385亿立方米的调峰气库存。

八大经济区天然气消费量比例

数据来源:公开资料整理

八大经济区天然气调峰需求比

数据来源:公开资料整理

2010-2017年间,我国天然气消费量从年消费1080亿立方米增至2373亿立方米(折合3.14亿吨标煤),年均增速11.9%,天然气占全国一次能源比重升至7.0%。2017年国家发改委印发《加快推进天然气利用的意见》,文件中提出,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,到2020年,天然气在一次能源消费结构中的占比力争达到10%左右。天然气发电具有低碳环保、节能高效、电力调峰等优势,在未来的电力结构中将具有一定的地位。根据中电联数据,截止到2017年年底,我国天然气发电装机7629万千瓦,占总装机的4.3%;天然气电厂发电量为2026亿千瓦时,占总发电量的3.2%。《天然气发展“十三五”规划》提出,到2020年天然气发电装机达到1.1亿千瓦以上,较2017年装机提高3400万千瓦,增幅为44.2%。按现有利用小时水平,2020年天然气电厂的用气量将达到634亿立方米。

天然气“十三五”规划、《北方冬季清洁取暖规划2017-2021》、2018中央一号文、2018全国环保工作会议等均展现政府推进煤改气的大方向不变。2017年年底,发改委等多部委联合发布《北方地区冬季清洁取暖规划(2017-2021年)》,提出“2+26”重点城市要率先实现清洁取暖,未来将持续推进煤改气。此外,随着城镇化进程稳步推进,城镇天然气管道和用气人口显著增加。预计城燃部分天然气消费量将大幅提升,2018-2020年年复合增速将达到14.0%。2020年城市燃气天然气消费量将达到1352亿立方米。

相关报告:智研咨询发布的《2018-2024年中国天然气行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国天然气行业市场发展现状及竞争格局预测报告

《2025-2031年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2025-2031年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询