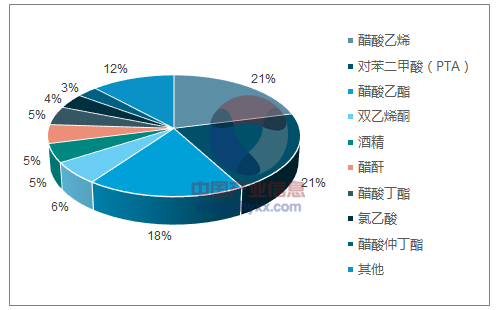

醋酸,又称乙酸(英文名Aceticacid),化学式为CH3COOH,是一种有机一元酸和短链饱和脂肪酸,为食醋内酸味及刺激性气味的来源,纯的无水乙酸在低于熔点时会冻结成冰状晶体,所以无水乙酸又被称为冰醋酸。醋酸是一种重要的化学试剂和有机化工产品,主要下游为PTA、醋酸乙烯、醋酸酯、醋酸酐、氯乙酸、双乙烯酮等,是合成纤维、胶黏剂、医药、染料和农药的重要原料,此外还是优良的有机溶剂,在化工、轻纺、塑料、医药及染料等行业用途广泛。国内PTA、醋酸乙烯对醋酸的消耗量合计占比在40%以上。

醋酸结构式

数据来源:公开资料整理

醋酸下游产品消费占比

数据来源:公开资料整理

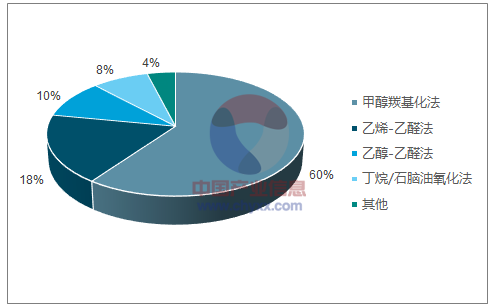

全球范围内甲醇羰基合成法已经成为醋酸主流生产工艺。与其他方法相比,甲醇羰基化法具备许多明显的优势:原料路线多样化,煤焦、重油以及天然气都是非常好的原料,易于获得,且原料成本低;转化率和选择性高,副产物少且易于处理;催化剂活性高,寿命长,反应条件温和;工艺流程合理,操作稳定可靠。目前全球范围内六成以上的醋酸生产装置采用甲醇羰基化法。

全球醋酸生产工艺情况

数据来源:公开资料整理

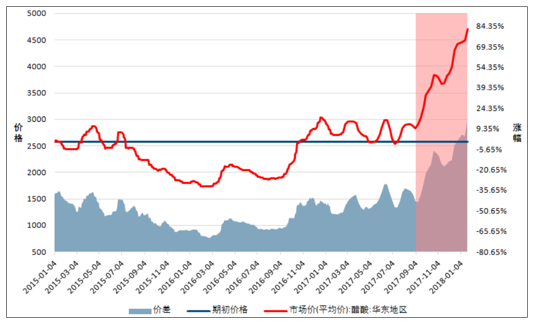

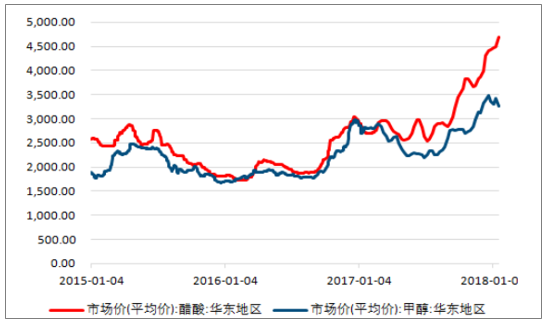

醋酸价格2017年9月以来出现快速上涨,自9月初的3000元/吨推升至近期的约5000元/吨,突破历史新高,相关厂商盈利能力大幅提升。具体来看,2018年1月份均价约为4750元/吨,相较于2017年均价(3200元/吨)涨幅为49%,相对于2016年均价(2124元/吨)涨幅为124%。醋酸对甲醇价差(价差=醋酸价格-0.53*甲醇价格)从2017年9月初的1500元/吨扩大至2018年1月底的约3000元/吨,目前大部分醋酸生产厂商的生产吨成本通常在3000元以下,醋酸产品售价4700-5000元,每吨毛利2000元左右,相关厂商盈利能力大幅提升。

醋酸价格及价差变化趋势

数据来源:公开资料整理

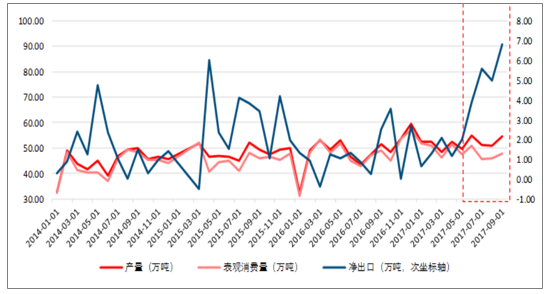

2017年北美地区接连遭受重大飓风袭击,其中“哈维”飓风于去年8月25日袭击德克萨斯州,美国共有约83%的醋酸产能位于“哈维”飓风影响区域。受飓风影响,该区域大部分产能停车至9月下旬,其中规模较大的装置有塞拉尼斯(产能135万吨/年)和利安德巴塞尔(产能50万吨/年),飓风导致的醋酸产量损失超过10万吨。2017年10月4日,北美主要醋酸供应商伊士曼化工在总部金斯波特的生产基地发生爆炸(产能40万吨/年),直到2017年12月27日才完成设备修理,2018年1月9日设备重启,共停产三个多月。美国醋酸总产能在320万吨左右,17年下半年“飓风”和“爆炸”密集发生,对产能影响巨大,直接导致我国醋酸出口需求大增。受此影响,2017年中国醋酸出口量相较去年同期大幅增长,根据海关总署数据,2016年冰醋酸出口量约为24万吨,2017年达到45.73万吨,同比增长91%,对醋酸价格上涨起到推动作用。

冰醋酸逐月产量、表观消费量、净出口量

数据来源:公开资料整理

2017年下半年以来占醋酸需求20%以上的PTA装置开工率持续提升,推动国内市场需求。近期我国PTA的开工率和产量均创新高,开工率从2017年7月的60%提升至2017年12月底的近75%,2017年国内PTA月平均产量约为310万吨/月,同比增长15%,对醋酸需求的拉动作用明显。

PTA产量和开工率变化

数据来源:公开资料整理

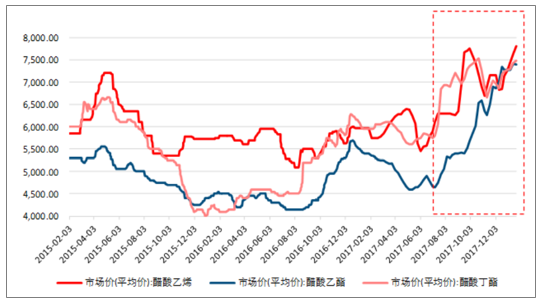

受“煤改气”影响,多地出现天然气供应紧张,天然气价格快速上涨,气头甲醇产能受到较大影响,甲醇价格随之上涨。通过观察历史数据可以发现,甲醇价格和醋酸价格有较强的相关性,作为醋酸主要原料的甲醇,价格自2017年第四季度进入上涨通道,也在一定程度上助推了醋酸价格的攀升。同时,醋酸乙烯、醋酸乙酯、醋酸丁酯等产品2017年下半年的整体表现也好于上半年,对需求也有一定的拉动作用。醋酸乙烯2017年均价为6258元/吨,相对于2016年上涨10.39%;醋酸乙酯2017年均价为5460元/吨,相对于2016年上涨20.11%;醋酸丁酯2017年均价为6307元/吨,相对于2016年上涨29.59%。

甲醇、醋酸价格趋势具有较强相关性

数据来源:公开资料整理

醋酸乙烯、醋酸乙酯、醋酸丁酯价格趋势

数据来源:公开资料整理

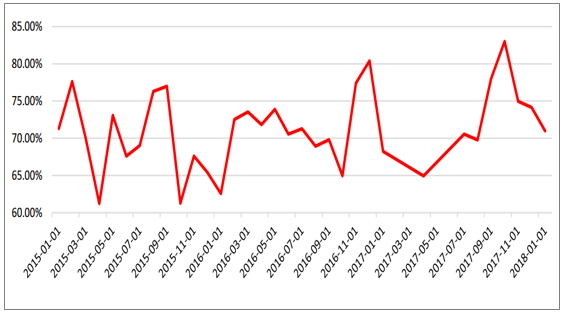

伴随产品价格大涨,盈利能力提升,国内醋酸生产装置开工率也不断上行,2017年10份开工率达到83%,开创近年来新高,近期受部分装置检修影响,全国开工率有所回落,但整体仍维持较高水平。受制于装置装备水平等因素,开工率继续大幅提升的可能性较小。在需求大幅增长的背景之下,产能水平相对刚性,为价格提供支撑。

国内冰醋酸装置开工率情况

数据来源:公开资料整理

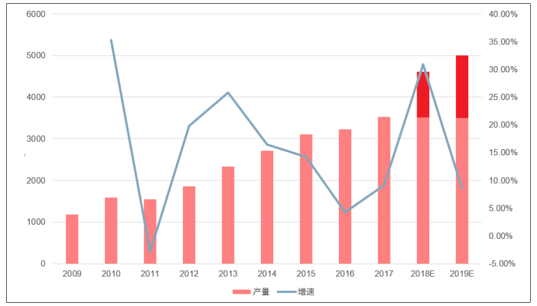

PTA产能经过2010-2015年的暴涨后,产能过剩,行业利润暴跌,直接导致行业整体开工率从86%下降到66%。2015年在安全事故、供给侧改革、利润暴跌等原因共作用下,国内PTA产业进入实质性去产能阶段。2017年之后,PTA下游产业的不断发展逐渐消化了过剩产能,开工率开始回升。2017年2月蓬威石化90万吨PTA产能打响重启“第一枪”,接着8月开始PTA开工率全面上扬,10月远东120万吨PTA重启、11月翔鹭石化300万吨装置重启则进一步提振了PTA产业整体产量。随着PTA开工率的上涨,醋酸需求随之提振。

PTA产量增速

数据来源:公开资料整理

EVA树脂是乙烯-醋酸乙烯共聚物,一般醋酸乙烯(VA)含量在5%~40%,被广泛应用于发泡鞋料、功能性棚膜、包装膜、热熔胶、电线电缆及玩具等领域,EVA树脂的性能主要取决于分子链上醋酸乙烯的含量。醋酸乙烯作为醋酸的另一个主要下游,EVA带来的醋酸乙烯消费量增长长期来看将为醋酸产业提供潜在发展空间。

醋酸乙烯下游消费占比

数据来源:公开资料整理

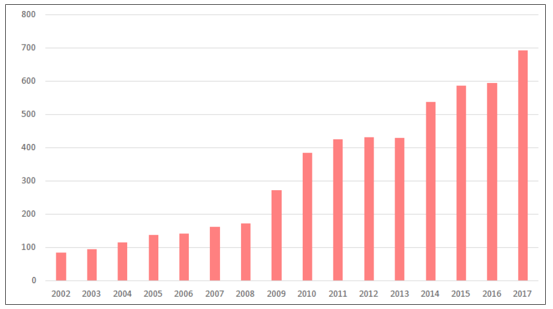

数据显示,过去近20年间我国冰醋酸产量在2010年与2014年两个时间点出现了较为显著的增长。2014年我国醋酸产能为972万吨/年,而2017年数据显示,全国产能已减少为850万吨/年,原因一方面是供给侧改革使落后的乙醛氧化法逐步被淘汰,以及部分厂商生产的醋酸不再对外出售而是用于自身的下游产品生产。另一方面,河南龙宇40万吨/年的醋酸装置于2016年8月份投产以后,2017年醋酸行业未有新增产能,2014年的醋酸产能扩张高峰之后醋酸产能扩增明显放缓,醋酸产量的快速增长时期已过。

历年国内冰醋酸产量(单位:万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国醋酸市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国醋酸行业市场发展现状及竞争格局预测报告

《2025-2031年中国醋酸行业市场发展现状及竞争格局预测报告》共十七章,包含2025-2031年醋酸行业投资与前景分析,醋酸行业风险分析,有关建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询