一、国内家纺及床上用品行业市场规模走势分析

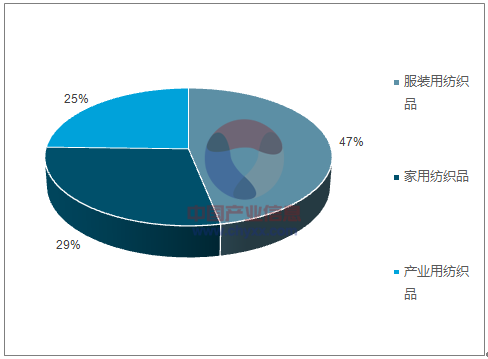

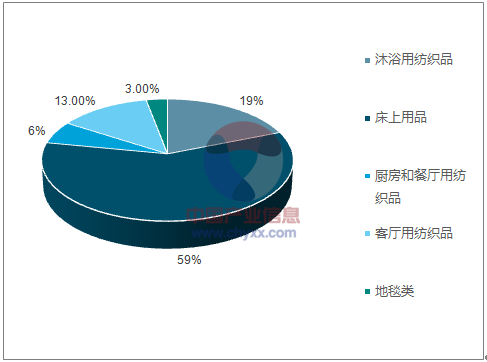

我国家纺行业形成较晚,上世纪90年代中期以前,国内如床单、被罩等均作为单独个体存在,满足人们最基本需求,尚不存在家纺整体概念。而真正意义上家纺产生于90年代中后期,主要由房地产市场的高速发展带动了人们对窗帘、地毯和床上用品等需求的高增,促使中国家纺逐步形成一个独立产业。经过20余年的迅速发展,家纺行业逐渐细分为床上用品、厨房和餐厅用纺织品、沐浴用纺织品、客厅用纺织品及地毯类,占家纺整体比例分别为59%、6%、19%、13%、3%。

三大纺织品终端产品占比情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国家用纺织品市场分析调研及发展趋势研究报告》

2016年国内家纺行业各品类销售额占比情况

资料来源:公开资料整理

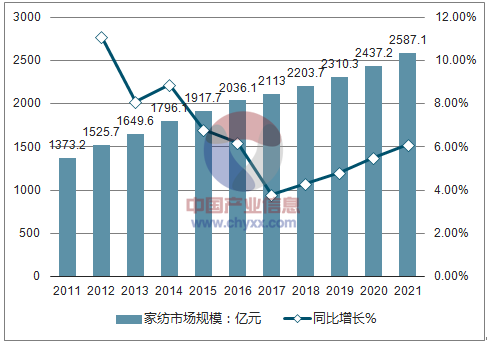

我国家纺行业增长态势稳健。我国家纺行业市场规模由2011年1373.23亿元逐年增长至2016年2036.08亿元,CAGR达8.2%。家纺占家居整体市场规模比例稳定在35%左右。预计2017年之后家纺行业增速将由底部开始缓慢回升,2017-2021年CAGR为5.2%,2021年市场规模将达到2587.1亿元,同比增长6.1%。

2011-2021年国内家纺行业市场规模及预测情况

资料来源:公开资料整理

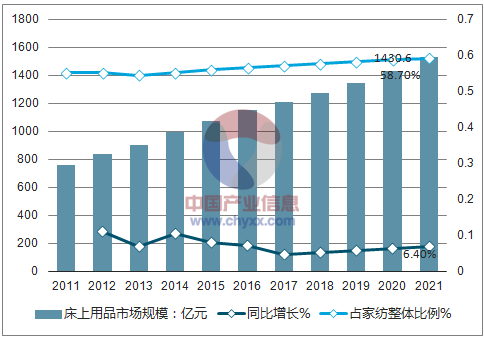

床上用品作为家纺行业的主体,2011年以来市场规模占家纺比例基本均在55%以上。床上用品增长趋势与家纺整体类似,由2011年757.2亿元逐年增长至2016年1151.6亿元,CAGR为8.7%,占比稳中有升。预计床上用品同样在2017年之后增速有所回升,2017-2021年CAGR为6.1%,2021年市场规模增长至1530.7亿元,占比继续提升至59.2%。

2011-2021年国内床上用品市场规模及预测情况

资料来源:公开资料整理

二、家纺行业集中度情况分析

1、国内家纺行业集中度较低

我国家纺行业进入门槛较低,呈现出市场集中度低、竞争格局分散的局面。例如涉及床上用品行业生产的企业超过万家,且大多数企业规模较小,产品质量参次不齐。全国规模以上家纺生产企业达到1809家,而获得国家工商总局认定的“中国驰名商标”仅38个。此外,与其他行业相比,家纺行业集中度低,区域性特征明显。

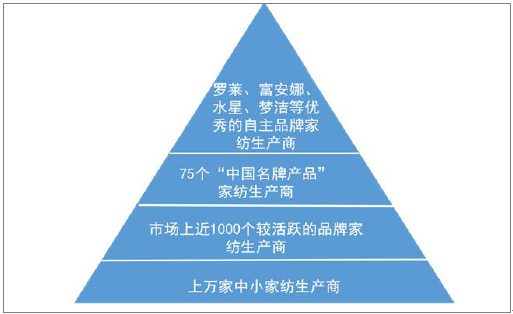

目前,家纺行业参与者可分为四个梯队,一是以罗莱、水星、富安娜、梦洁、多喜爱等为代表的优秀的自主品牌家纺生产商;二是75个“中国名牌产品”家纺生产商,三是市场上较为活跃的近1000个品牌商家,最后还有上万个中小家纺生产商。我国家纺行业CR5一直低于发达国家,2012-2016年平均CR5仅为8.1%,远远低于美国(12.1%)、日本(14.4%)、德国(17.2%)、英国(20.2%)、法国(22.0%)等发达国家,行业集中度提升仍存较大提升空间。

我国家纺行业竞争格局

资料来源:公开资料整理

国外家居集团多采用从家纺到家居的一体化经营模式,行业集中度较高。欧美日等地国家将家纺、家居的行业边界模糊化,利用“大家居”概念下家纺产品与整体家装风格的匹配性,令旗下家具、家饰、室内设计抱团发展,提供一站式、一体化的家具解决方案,因此抢占了家居装饰的流量入口,是战略相对较高,例如美国莫霍克公司(Mohawk)作为全球最大的国际化家居及商业地面材料供应商,家纺产品市占率高达5.6%,日本本土家居龙头品牌Nitori(主打家居和杂货),家纺产品市占率高达8.9%;英法德国家家纺行业龙头集中度更为明显,其中宜家在这三个国家中市占率分别为6.0%、14.2%和9.9%,分别位列行业第2、第1和第1。

国内家居行业品牌往往走专业化道路,着力挖掘细分品类后再图品类延伸。例如家具行业龙头品牌中,欧派以橱柜起家,延伸了衣柜等品类,索菲亚以衣柜为主,通过司米品牌拓展橱柜业务,大亚圣象以地板为主,顾家以沙发为主并图谋大家居战略推进等等;而家纺企业更是如此,过去与家居企业泾渭分明,行业集中度较低,罗莱生活在我国家纺行业市场占有率第一,为2.2%,其次是富安娜、水星家纺、宜家和梦洁,市占率分别为1.8%、1.7%、1.6%和0.9%。目前行业龙头之间战略出现分歧,罗莱生活、富安娜等龙头在强化夯实主业的基础上,均开始尝试家居一体化转型,水星家纺仍着力深耕家纺板块。

2、洗牌期过后,行业集中度有望再提升

总体来看,我国家纺龙头集中度近年来小幅提升,CR5由2009年的6.2%提升至2016年的8.2%。从排名来看,我国领先家纺公司市占率排名比较稳定,2009年以来CR10公司名单变化不大。罗莱生活自2010年连续七年稳居市占率首位,水星家纺、富安娜、梦洁股份、洁丽雅2013-2016年均位列前六名。国外品牌仅有宜家2009年以来一直处于前五,2016年排名第四位。可见国内家纺市场龙头地位非常稳固。

在经济放缓、渠道变革、电商冲击、消费升级等背景下,家纺行业正值洗牌阶段,加上海外家纺品牌目前在国内并不强势,未来优秀家纺品牌的市场占有率进一步提高、行业集中度提升值得期待:

(1)消费升级带动品牌认知度提升

对国内市场而言,消费升级将成为大趋势。人均可支配收入的增长和消费观念及消费习惯的改变使得品牌在消费者认知里占有愈发重要的地位,基于对品质和功能的更高要求,消费者对知名度高的品牌更有信赖感。例如,人们的消费观念从追求性价比到产品的多功能属性,从而拉动产品创新(如近些年出现的负离子释放、抗菌、藻土、芳香型等多功能家纺产品),进一步拉动产品单价的提升。追求创新型产品和高端高质产品将对企业自身品牌的认知度和认可度产生正面影响,低端产品退出市场,行业集中度提高。

(2)线下渠道经营面积收缩+线上流量成本提升,优质渠道、流量和供应链资源逐渐向龙头聚拢

线下渠道方面,核心商业体中容纳的家纺品牌数量有限,而各购物中心与百货商场间的竞争不减,在更新品牌和店面装修方面均面临转型和优胜劣汰。未来优质资源向头部品牌聚集,小品牌将退出市场,大品牌经营面积与销量将逐步提升;线上渠道方面,小家纺品牌难以获得线上流量支持。例如天猫等电商平台为了获取更高转换率与客单价,目前已停止招商,未来只会定向邀请知名品牌入驻,小品牌获客难度增加。

(3)国内家纺头部品牌主要系国产品牌,海外品牌在国内并不强势

目前我国家纺市场领先梯队中仍以国内品牌为主,2015-2017年双十一排名中基本被国内品牌占据。国内外家纺市场在产品战略、文化适应性方面体现较大差异。产品战略上,海外家纺产品风格相对细分化,具有独特的风格和定位——或是主打奢华,或是趋于平价,而国内品牌风格更多样化,推出不同系列或者不同品牌满足消费者个性化需求;文化和本土化适应性上,海外家纺品牌对国内婚庆文化、家庭文化了解并不深刻,产品定位和国内消费者需求匹配度不足。

2015-2017天猫家纺类目双十一前十名几乎全部为国产品牌

排名 | 2015 | 2016 | 2017 |

1 | 罗莱 | 水星家纺 | 水星家纺 |

2 | 水星家纺 | 富安娜 | LOVO |

3 | 富安娜 | LOVO | 富安娜 |

4 | 梦洁 | 罗莱 | 罗莱 |

5 | 博洋家纺 | 南极人 | 梦洁 |

6 | 多喜爱 | 恒源祥 | 恒源祥 |

7 | Nittava(泰国) | 博洋家纺 | 博洋家纺 |

8 | 雅澜家纺 | 梦洁 | 铜师傅 |

9 | 钱皇 | 多喜爱 | 多喜爱 |

10 | 金喜路家纺 | 北极绒 | 康尔馨 |

资料来源:公开资料整理

三、国内家纺及床上用品行业未来市场需求空间分析

家纺属于房地产后周期行业,从需求种类来看主要是新增需求和更新需求,新增需求主要为两方面,一是新购住房直接带来新增家纺刚需,一是收入提升、新婚等因素添置更多家纺,提升保有量;更新需求包含更新老旧、损坏家纺以及消费升级提升家纺档次等。总体来看,我国家纺行业形成较晚,但整体规模稳步扩张较快,消费升级会同时提升更新需求与新增需求,近年来与新购住房一起构成推动家纺市场增长的主要影响因素。

1、国民收入提升,消费升级促家纺行业量、质同步提升

2016年我国人均GDP为53980元,较2006年增长了近3倍,全国居民可支配收入2011-2016年以8.5%的平均实际年增长率增长至23821元/年。收入提升使得国内消费者对居室生活环境和体验提出更高的要求,在购置家纺的需求提升的同时,家纺消费理念也伴随着消费升级的大潮不断改变。消费者对家纺的消费要求已不再仅停留在生活起居等基本功能,舒适性、文化性、审美性和个性化等家纺产品越来越受到青睐,同时生态、保健等功能性诉求也越来越强烈,产品创新拉动产品单价提升(例如出现了负离子释放、抗菌、硅藻土、芳香等多种功能型家纺产品)。未来消费升级不断深化是家纺行业精细化发展最大动力之一。

2、城镇化建设推进,新住房销售、乔迁装修提升家纺刚性需求

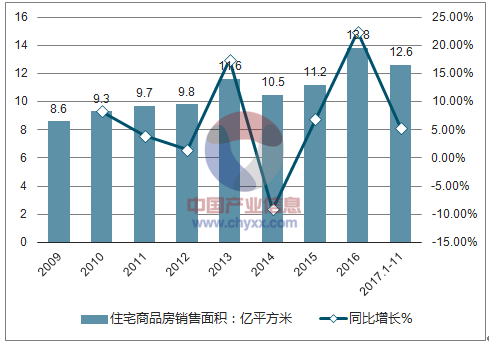

近年来我国城镇化率提升明显,城镇人口由2009年的6.45亿人增至2016年的7.93亿人,城镇化率由48.3%提升至57.3%。一方面,城镇的人群增加大大提升了住房购置需求,2016年以来地产政策的不断推出也刺激了商品房交易量的回升,2009年我国住宅商品房销售面积约8.6亿平方米,至2016年已升至13.8亿平方米。家纺受益住宅商品房销售面积大幅度提升,根据调查,约有82%的中国消费者在装修或乔迁新居时会新购各类家纺装饰新居;另一方面,城镇住房条件的改善极大地刺激了家纺的消费升级,舒适的居住环境、讲究个性、提升生活品位和意趣已成为绝大多数城镇居民安置新居时的标准,为床上用品等家纺产品带来巨大的需求市场。

2009-2017年中国住宅商品房销售面积情况

资料来源:公开资料整理

我国家纺行业门槛较低,2000年以来行业粗放式增长,自给自足性质严重,中小从业者众多,2012年后,在遭受原料、物流、生产成本上涨的多重不利影响下,粗放式增长来到极限,行业开始进入调整期,内部不断进行整合,家纺整体规模增速趋缓,由2012年的11.1%降至2016年的6.2%,期间行业整体增速与房产相关系不大——例如2012-2016年房产波动较大,商品房销售面积及套数增速均有较大起伏,2014年房产销售出现回暖,增速两年内由-9%转正至21-22%,而家纺行业整体增速并未因房地产回暖而提升。

此外,稳定的婚庆市场需求、居民旅行增加带动酒店客房需求,加上二胎政策开放释放儿童家纺需求,多项新老驱动力共推家纺行业未来保持发展:

3、婚庆市场需求稳定,未来年轻夫妇高品质家纺需求提升

新婚夫妇对家居环境格外重视,婚庆新置床上用品是我国传统习俗,庞大的婚庆需求因而也成为床上用品消费巨大潜力的重要支撑之一。2008年以来我国每年新人结婚登记数量均稳定超过1000万对,假定每对新婚夫妇在床上用品方面消费2000-3000元,则每年新人婚庆将形成200-300亿的床上用品需求。而随着80年代“婴儿潮”出生人群迎来结婚高峰期,其消费意识更强,注重高品质生活,将提升对家纺需求的催化。

4、旅游需求激增,带动酒店床上用品投入增加

作为消费升级的一部分,旅游逐渐成为国人娱乐休闲常态。2009-2016年国内旅游人数以12.7%的CAGR逐年稳定增长,近四年来年增速稳定在10%左右,2016年已增至44亿人次。旅游业的发展带动国内酒店规模不断扩大, 2009-2016年我国有限服务酒店总数由3737家大幅增长至24150家,CAGR达30.4%,酒店客房数由41.3万间增至213.5万间,CAGR为26.5%。酒店客房数量迅速提升,再加上其较日常家庭频繁得多的更新需求,近年来直接带动床上用品等需求。未来随旅游业不断发展升级,来自酒店方的驱动亦将成为又一家纺有力支撑。

5、二胎政策开放,儿童家纺需求激增

2016年元旦开始全面二胎政策正式实施,全年新生儿数量回升至1846万人,同比增长11.5%,其中属二孩及以上出生人口占比超过45%。预测2017-2020年每年新生人口数量将以4.3%的年均复合增速持续增长,于2020年达到2187万。未来五年婴童市场目标消费人群将进一步增加,婴童产业衣食住行医教用各个方面消费的需求将持续增长。

国内儿童家纺还处于初级阶段,进入我国市场国外公司依然在设计、材料等方面沿用国外配方,未能开发更适应我国孩童生理和生长特点的家纺用品。首先儿童家纺本身的品质标准更高,其次越来越多的父母的育孩理念从简单的吃饱穿暖到追求生活质量升级,未来随着新生儿数量增长,儿童家纺市场份额有望提升,开发空间十分巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家纺行业投资机会分析及市场前景趋势报告

《2025-2031年中国家纺行业投资机会分析及市场前景趋势报告》共十三章,包含家纺企业竞争策略分析,家纺企业竞争分析,家纺行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国家纺行业营业收入、利润、产值及出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国家纺行业上市公司经营现状、渠道建设经营及研发费用投入情况对比分析[图]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)

![2021年中国家纺行业经营情况及家纺企业经营对比分析(罗莱生活VS水星家纺)[图]](http://img.chyxx.com/2021/10/67916LKQNA_m.png?x-oss-process=style/w320)