发展租赁专业机构也多次在中央会议和相关文件中提及。2016年中央经济会议提出“鼓励发展以住房租赁为主营业务的专业化企业”;2017年中央经济会议提出“要加快住房租赁市场立法,加快机构化、规模化租赁企业发展”。2017年7月18日,住建部、国家发改委、公安部等九部门联合发布《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,鼓励国有、民营的机构化、规模化住房租赁企业发展,鼓励房地产开发企业、经纪机构、物业服务企业设立子公司拓展住房租赁业务。在国家大力推行“租售并举”、规范我国租赁市场的宏观战略下,机构专业化管理势在必行。

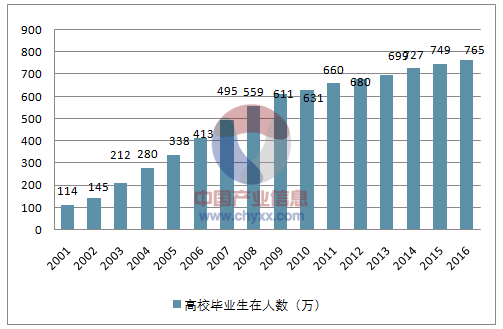

2016年我国流动人口总数已达2.45亿。这部分人群受收入水平、户籍因素等限制,居住方式以租房为主,为我国租赁市场的主要群体。2013年流动人口家庭中租住私房的比例为67.3%,按照流动人口中68%的比例租房计算,约有1.67亿流动人口需要租房。近五年的高校毕业生人数约0.36亿人。假设其中70%在就业地落户且80%在租房,合计租房人数0.2亿。

高校毕业生在人数(万)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国长租公寓市场深度调查及未来前景预测报告》

近年来房价和租金涨幅的逐渐分化,部分居住需求被动从购房市场外溢到租房市场,购房者的首置年龄被推后,流动人口、高校毕业生停留在租房市场的时间拉长。随着房价高企对购房者的挤出效应,租房比例还会提升,租房将成为未来城市新居民解决居住需求的主要途径。

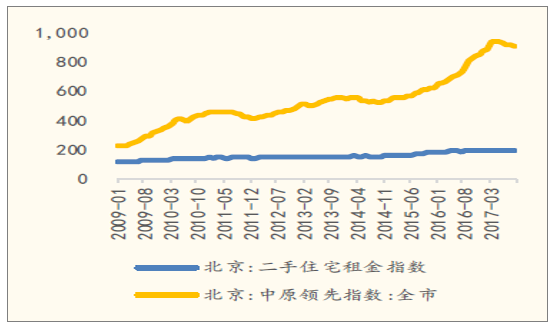

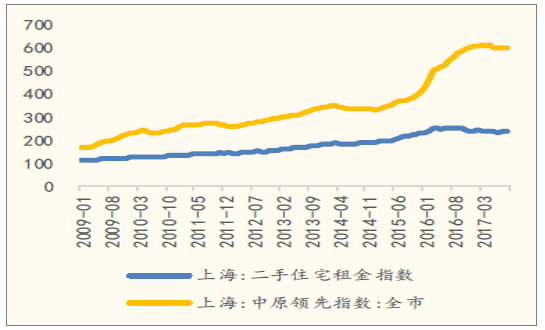

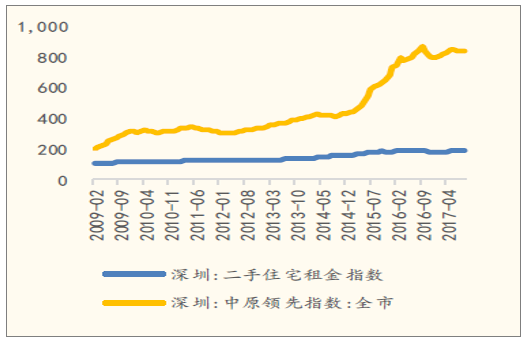

一线城市租金和房价分化加剧

北京二手住宅租金指数走势

资料来源:公开资料整理

上海二手住宅租金指数走势

资料来源:公开资料整理

深圳二手住宅租金指数走势

资料来源:公开资料整理

流动人口按照户均(每户2.6人)年租租金2万元、高校毕业生人均年租金1.2万元计算,大致判断当前租金规模在1.52万亿水平,对应8400万间的租赁房屋需求。未来五年按照租房比例和租金价格分别上涨10%的比例测算,五年后全国租赁市场规模约1.85万亿,租赁房屋9240万间。按照30%机构化的比例假设,未来机构专业管理的长租公寓大约2800万间。

租赁市场规模及长公寓测算

- | 项目 | - | 计算公式 |

流动人口 | 流动人口(亿人) | 2.45 | A |

流动人口租房比例 | 68% | B | |

租房流动人口(亿人) | 1.67 | C=A*B | |

户均人数(人/户) | 2.6 | D | |

户数(亿) | 0.64 | E=C/D | |

户均租金(万元/年) | 2 | F | |

流动人口租金规模 | 1.28 | G=E*F | |

高校毕业生 | 五年高校毕业生(亿人) | 0.36 | H |

租赁比例 | 0.56 | I=70%*80% | |

高校租赁人口(亿人) | 0.2 | J=H*I | |

人均租金(万元/年) | 1.2 | K | |

高校毕业生租金规模 | 0.24 | L=J*K | |

租金规模 | 当前总租金规模(亿元) | 1.52 | M=G+L |

五年后租金规模(亿元) | 1.84 | N=M*1.1*1.1 | |

间数规模 | 租赁需求间数(万间) | 9240 | O=(E+J)*10000*1.1 |

机构比例 | 30% | P | |

机构长租公寓间数(万间) | 2772 | Q=O* |

资料来源:公开资料整理

长租业务顺势而起,以集中式为核心,多模式发展

长租公寓经营模式分为集中式及分散式。1)集中式指的是企业通过包租、独立开发、收购或与物业持有方合作的方式获取整栋物业,通过精细化的设计、改造与装修,并采用标准化的品牌与服务,最后对外整体出租公寓的模式。2)分散式则指的是企业从分散的房东处获取物业,再通过精细化和标准化装修,最后对外出租的模式。由于各长租公寓的用户定位、运营方式和资金实力等方面各不相同,因此采用的公寓模式差异较大。

集中式和分散公寓

- | 集中式出租 | 分散式出租 |

物业获取 | 一般获取整栋物业,获取方式比较多元化,可以独立开发,也可以采取收购、包租、与开发商合作等方式 | 一般从分散的个人业主处获得物,取方式是签 订长期包租合同( 3-5 |

现金流 | 前期的资金投入较大 | 前期资金投入较小,且可通过控制租金支付频率来实现“滚雪球”式包租 |

管理成本 | 容易产生规模效应,后期的管理成本,特别是人力成本较低 | 在房源量较大的时候,需要有强大的管理系统以控制成本 |

业态特点 | 标准化程度相对更强,租客的集聚和公共空间的安排使得集中式公寓具备较强的社交属性 | 由于房源区位和形态差别较大,公寓标准化程度较低,社交属性较弱 |

典型品牌 | 万科泊寓、龙湖冠寓、世联红璞公寓等 | 链家自如、我爱我家相寓、优客逸家等 |

资料来源:公开资料整理

今年在政策和资金支持下,长租公寓遍地开花,开发商、创业企业纷纷加速公寓布局。根据统计,到2015年底国内拥有规模公寓企业超过500家,全国的长租公寓规模大概在300-500万间。从规模上看,分散式企业较容易快速拓充房源数量,如从房地产服务中介出身的链家自如和我爱我家的相寓。但从运营角度看,分散式管理难度大,因此一般创业公司、开发商主要选择集中式模式。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国租赁行业市场调查及未来前景预测报告

《2025-2031年中国租赁行业市场调查及未来前景预测报告》共十五章,包含租赁业重点企业发展分析,租赁业投资分析,租赁业发展政策环境及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询