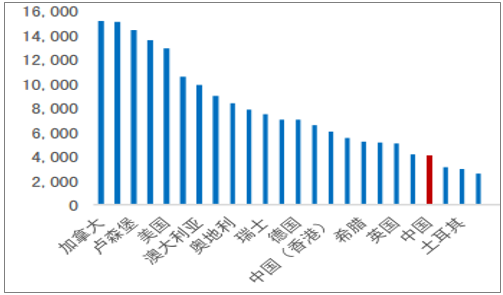

人均用电量这个指标可以在一定程度上反映一个国家或地区经济发展水平和人民生活水平。对比世界各国人均用电量,我国人均年用电量不足4000千瓦时,约是日本的1/2、美国的1/3,中国人均生活用电量仍处于发展中阶段,这证明我国工作及生活中电器化程度人处于一个相对较低的阶段,对家电产品的依赖性和利用率仍处于一个较低的水平,未来仍有一倍以上的提升空间。

世界各国人均用电量(千瓦时)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国家用电器市场专项调研及投资战略研究报告》

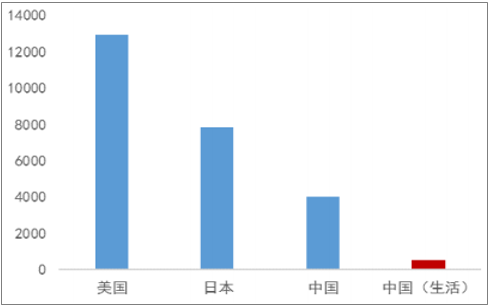

中国人均生活用电量约占1/10

数据来源:公开资料整理

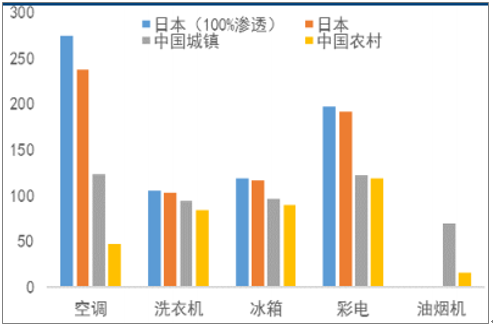

统计数据表明2014年日本的空调每百户保有量为237.6台,洗衣机每百户保有量为103.5台,冰箱为116.8台,电视机为191.3台。在国内空调保有量水平提升至最饱和状态的极端情况下,空调年销量将取决于行业总保有量及更新周期。参照日本可以看出,冰箱、洗衣机、洗碗机电磁炉等家用电器,体现了一户一机配臵的特性,而空调和电视机以及净化器则体现一户多机配臵的特点。对比生活习惯和地理位臵较为相近的日本,可以看出我国城镇空调、洗衣机和冰箱保有量只有123.7台、94.2台和96.4台,未来还有较大成长空间。

传统大家电中日及城乡保有量对比

数据来源:公开资料整理

城乡居们生活用电量差距逐步缩小

数据来源:公开资料整理

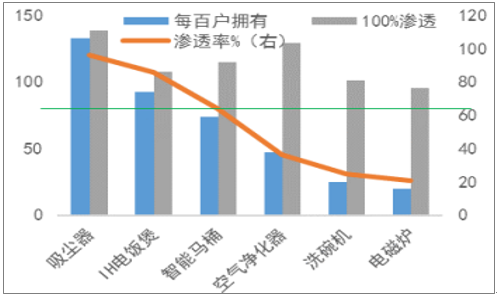

截止2015年底,我国城镇每百户保有量为114.60台,基于自身“一户多机”属性,空调城镇保有量已较冰洗具备一定领先优势。农村市场空调、冰箱、洗衣机及彩电每百户保有量分别为38.80、82.60、78.80及116.90台,空调保有量远低于城镇市场,不及冰箱及洗衣机渗透率水平的一半,不及日本全国水平的五分之一,城镇和乡村分别有55%和83%的提升空间。我们认为:中国市场未来的发展空间,其中其中三、四线和农村地区是主要发展区域是主要发展区域。

我国家电市场仍有较大市场空间

- | 日本每百户拥有 | 渗透率 | 日本100%渗透百户拥有量 | 中国城镇保有量 | 中国乡村保有量 | 中国城镇提升空间 | 中国乡村提升空间 |

空调 | 237.6 | 86.4 | 275 | 123.7 | 47.6 | 55% | 83% |

电视机 | 191.3 | 96.9 | 197 | 122.3 | 118.8 | 38%% | 40% |

冰箱 | 116.8 | 98.1 | 119 | 96.4 | 89.5 | 19% | 25% |

洗衣机 | 103.5 | 97.7 | 106 | 94.2 | 84 | 11% | 21% |

数据来源:公开资料整理

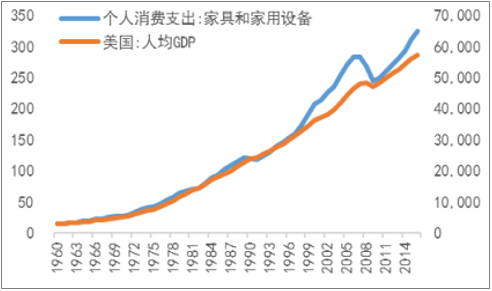

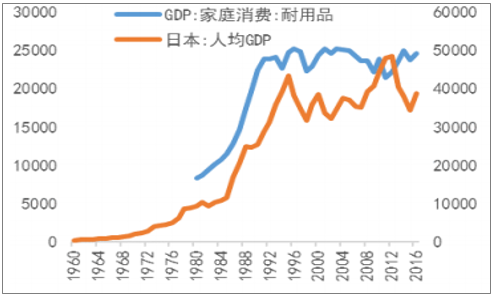

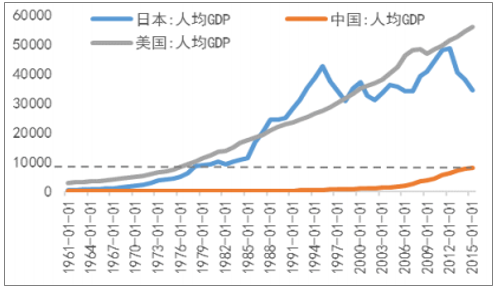

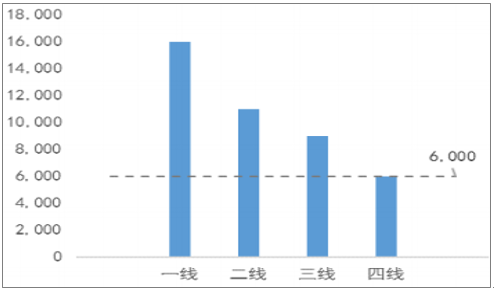

从国际经验来看,日本和美国在人均GDP突破6000美元进入工业化后期,消费及服务业快速增长,消费需求和服务业GDP占比快速提升。目前我国人均GDP已经超过8000美元的一、二线城市人口占中国25%左右,部分城市的人均购买力水平已经接近发达国家的水平。目前,我国三、四线城市人均GDP已经分别达到9000美元和6000美元,三、四线城市的消费需求将迎来爆发时期。

美国人均GDP及消费支出

数据来源:公开资料整理

日本人均GDP及消费支出

数据来源:公开资料整理

我国人均GDP约是日本的四分之一,美国的七分之一

数据来源:公开资料整理

我国各线市GDP均值,均达到6000美元拐点

数据来源:公开资料整理

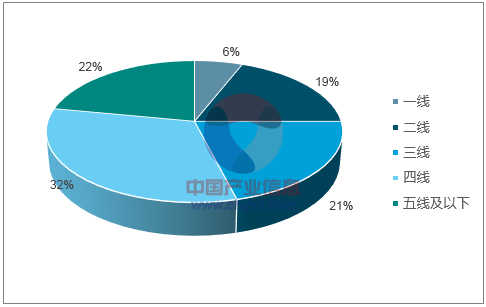

我国人口占比中,一、二线城市人口占比约是25%,三、四线城市人口占比约53%,三、四线城市的人口是一、二线城市的一倍以上。从人口基数看到,三、四线城市在消费总体量上要远大于一、二线城市,结合三、四线收入增长以及城镇化等因素,我们认为三、四线城市消费爆发已具备很好的经济基础,并且三、四线在市场容量将是一、二线城市市场的一倍以上。

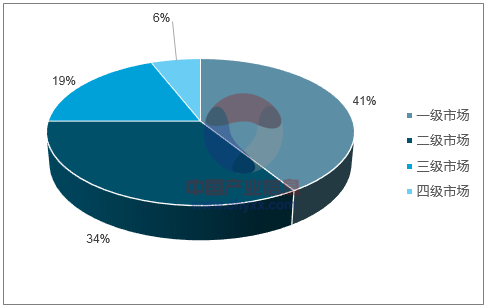

一至四线家电市场占比

数据来源:公开资料整理

我国一至五线及以下人口占比

数据来源:公开资料整理

我们认为从2017至2020年间,我国家电下乡产品更新换代将带来超过4000亿元的市场。

家用电器安全使用年限

空调 | 洗衣机 | 冰箱 | 彩电 | 抽油烟机 |

8~10年 | 8年 | 12~16年 | 8~10年 | 8~15年 |

电热水器 | 电饭煲 | 微波炉 | 吸尘器 | 电筒剃须刀 |

8年 | 10年 | 10年 | 8年 | 4年 |

数据来源:公开资料整理

家用电器更新量

家电下乡 | 彩电销量 | 冰箱销量 | 空调销量 | 洗衣机销量 |

2009年 | 7949050 | 11750770 | 3801720 | 5529774 |

2010年 | 19857275 | 23828730 | 7942910 | 9531492 |

2011年 | 26244660 | 24225840 | 13122330 | 11103510 |

2012年 | 20824440 | 19222560 | 14416920 | 8009400 |

- | 彩电更新量 | 冰箱更新量 | 空调更新量 | 洗衣机更新量 |

2013年 | 1192358 | 0 | 0 | 0 |

2014年 | 4965854 | 587539 | 190086 | 276489 |

2015年 | 10888280 | 2954052 | 967403 | 1306041 |

2016年 | 16238960 | 7135756 | 2607897 | 3090854 |

2017年 | 16533635 | 12298443 | 5228207 | 5354738 |

2018年 | 12838222 | 16035889 | 7533075 | 6910940 |

2019年 | 7782218 | 16429334 | 8322806 | 7113522 |

2020年 | 3394677 | 13812656 | 7610218 | 5929265 |

数据来源:公开资料整理

我国电商渠道发展迅速,B2C网购规模呈指数型上升。截止2017年上半年,我国B2C市场规模达到8604.6亿元,与家电相似的3C类市场也已经达到了2987.4亿元,占总规模的34.9%。电商模式将是家电企业拓展市场的新武器,企业都在此上在下功夫。

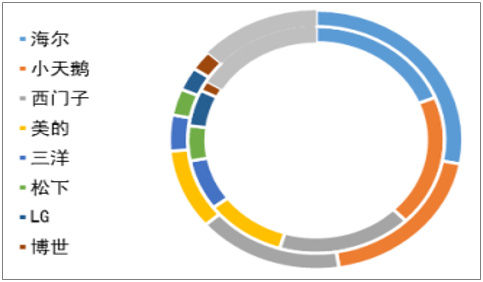

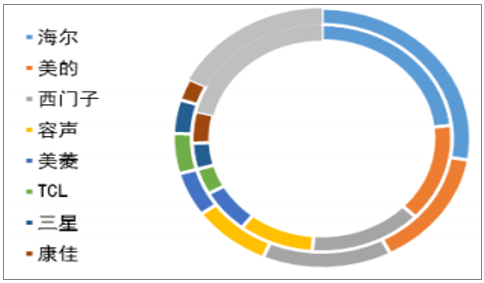

2016至2017年度白家电线下市场优势企业在线上市场依然占据主导地位,且集中化加大的趋势也明显。以白电行业为例,在线下市场占有明显优势的海尔、美的以及西门子,在线上市场仍具有优势且集中度仍在不断提升,对比2016年和2017年海尔的市场份额,2017年海尔洗衣机的线上市场份额达28%比2016年的18.9%提升了10%左右,海尔冰箱2017年线上市场份额较2016年的23.2%也提升了近5%达27.7%。

洗衣机2017(外)与2016年线上市场份额对比

数据来源:公开资料整理

冰箱2017(外)与2016年线上市场份额对比

数据来源:公开资料整理

电商模式更为扁平化,能够实现厂商直接面对三、四线城市市场、农村及偏远地区消费者的销售模式,助力三、四线市场及农村市场的增长提速。电商模式主要是配送及仓储成本,更具规模优势,与传统的家电企业相比具备产品价格优势。以空调为例,线上与线下价格大约有1,000多元的价差,从而吸引消费者在更多地采用电商渠道进行采购。价格上的的优势进而推进了电商渠道的发展,电商渠道有利于家电企业的销售渠道下沉,并实现对三、四线城市市场、农村及偏远地区消费者市场的有效销售。

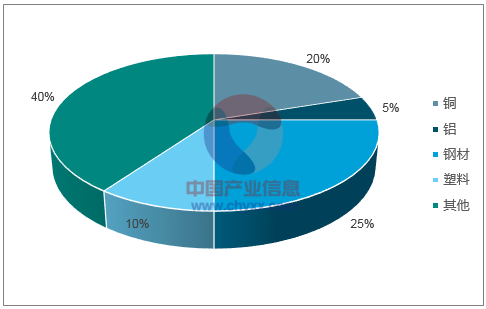

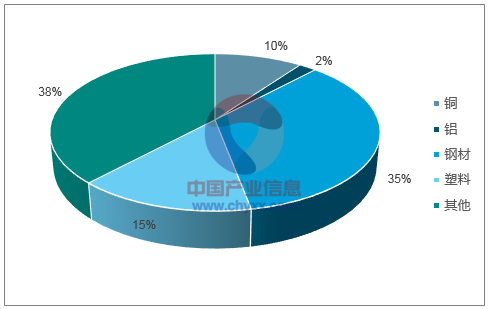

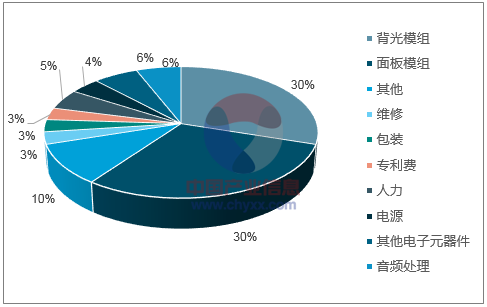

四类材料成本占比相对稳定;黑家电的彩电成本构成来看液晶屏占比(面板模组+背光模组)为60%。铜、铝、冷轧钢板及塑料的总成本占比约占家电企业总成本的50%-60%。铜、铝、冷轧钢板及塑料的价格波动对家电企业的总成本影响重大

空调成本构成

数据来源:公开资料整理

冰箱成本构成

数据来源:公开资料整理

洗衣机成本构成

数据来源:公开资料整理

彩电成本构成

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)