(一)热水器市场格局:发展空间大,燃气式最为受益

1、热水器仍处在普及阶段

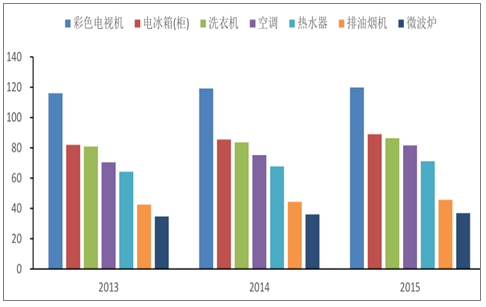

2015年我国居民年末每百户拥有热水器71台,而同期冰箱、洗衣机和空调每百户拥有量为 89、86和 81台,我国热水器渗透率还存有提升空间。随着消费升级,近几年热水器在低端市场中呈现快速普及的局面,正在逐步减小与空冰洗保有量的差距。

全国居民年末耐用消费品每百户拥有量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国热水器行业市场深度分析及投资前景预测报告》

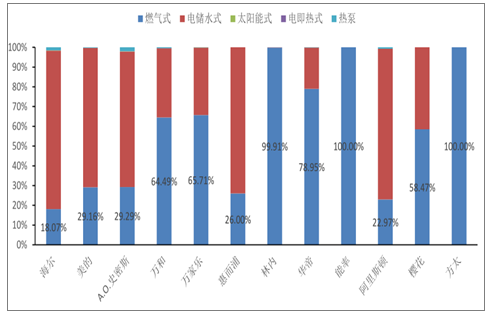

2、电热水器和燃气热水器是市场主力

我国热水器线下市场中,存在众多品牌。方太、能率等聚焦燃气热水器,品牌下燃气式热水器占比为 100%。而海尔、美的以电储水式产品为主,品牌下电储水热水器占比分别为80.32%和 70.57%。

线下市场中各品牌下热水器类型占比

数据来源:公开资料整理

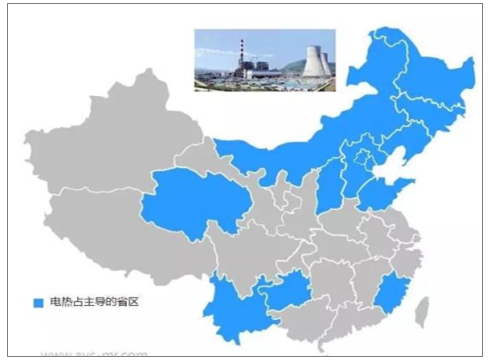

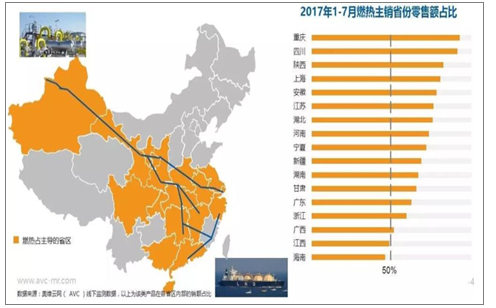

3、电储水式集中北方,燃气式集中西部与南方

据数据显示,我国电热水器主要集中在北方、云贵及福建市场,而西部、中南部地区用户更偏爱燃气热水器。认为主要是受天然气管道铺设与供应情况影响,未来这种地域性差异将持续。

电热水器主导北方、云贵及福建市场

数据来源:公开资料整理

数据来源:公开资料整理

我国西部、中南部地区用户偏爱燃气热水器

数据来源:公开资料整理

4、与电热水器相比,燃气热水器处在发展的更早阶段

一方面由于前期中国燃气覆盖范围不够,燃气热水器发展不充分;另一方面当前燃气热水器市场集中度不高,也从侧面反映了行业的发展阶段。

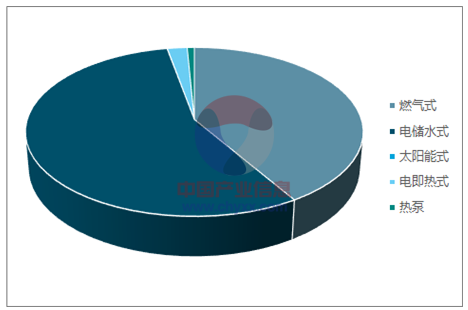

五类热水器零售量占比

数据来源:公开资料整理

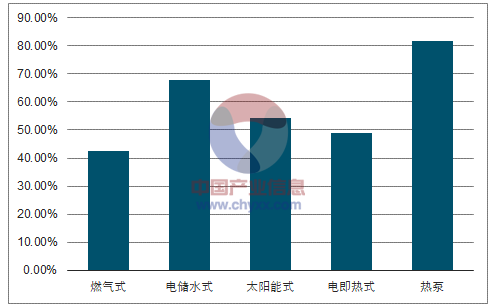

五类热水器行业集中度前三

数据来源:公开资料整理

5、优势已在销量中得以展现

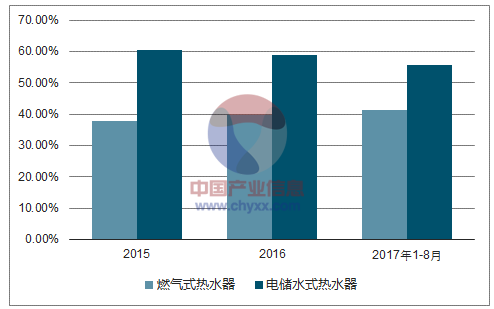

一方面燃气热水器在热水器中的占比已经由 2015 年的 37.78%提升到 2017 年前 8 月的41.24%,提高幅度 3.46pct。而同期电储水式热水器占比则由 2015 年的 60.51%下降到 2017年前 8 月的 55.76%,下降 4.75pct;另一方面燃气热水器销量增速显著快于电热水器,数据显示,今年前 7 个月,燃气热水器内销量增长 10%,而电热水器仅增长 3%。

市场份额: 燃气热水器优势开始显现

数据来源:公开资料整理

燃气热水器销量近年来呈现快速增长局面

数据来源:公开资料整理

(二)燃气热水器市场格局:区域性强,低端市场是主要增长点

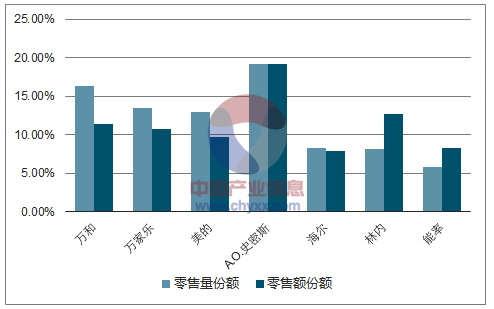

1、品牌格局:七大品牌角逐,万和销量领先

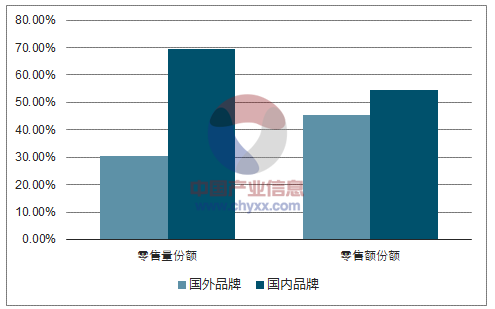

与大家电不同,由于发展起步晚,燃气热水器市场仍呈现国内国外品牌势均力敌的状态,国内品牌销量占据些许优势,但国外品牌均价遥遥领先。2017 年前 8 月,国内品牌零售量市占率 69.7%,但零售额份额仅有 54.6%。同时,由于发展不成熟,燃气热水器市场集中度较差,目前是 7 大品牌角逐的状态,万和万家乐销量领先,A . O.史密斯和林内销售额领先。

国内品牌产品在零售量与零售额份额方面均领先

数据来源:公开资料整理

我国市场中七大品牌燃气热水器市占率

数据来源:公开资料整理

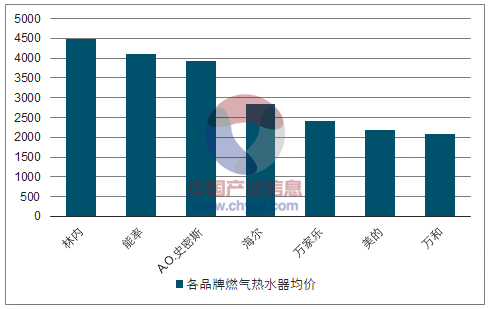

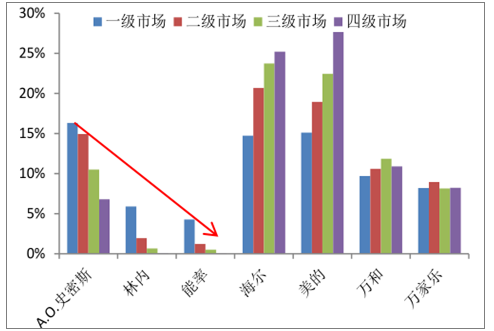

从品牌定位来看,三大外资品牌占据高端,海尔为中高端,而万家乐、美的和万和处在中低端。从市场结构看,由于定位的原因,三大外资品牌主要集中在一线市场,A.O.史密斯在二三线也做的不错,海尔和美的受益于渠道,低端市场覆盖更全(主要是电热水器),而万和万家乐在各个市场相对均衡。

7大品牌定位不同,均价差异较大

数据来源:公开资料整理

外资以一线市场为主,万和万家乐相对均衡

数据来源:公开资料整理

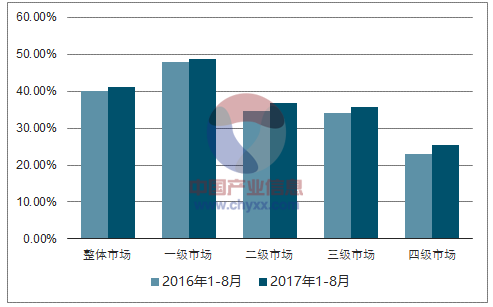

2、城乡格局: 三四线市场是燃气热水器增长的主要动力

在热水器产品结构中,燃气热水器在一线市场结构占比高,而低端的三四线市场则相对较差(仅为 25%),而且差别较为显著。市场监测数据显示,我国一二三四级市场燃气热水器零售量市占率呈现顺次下降特点,认为这主要是受消费水平与天然气管道铺设状况影响。

随着消费升级和燃气管道铺设范围扩大,近两年低端市场的燃气热水器销售快速增长。

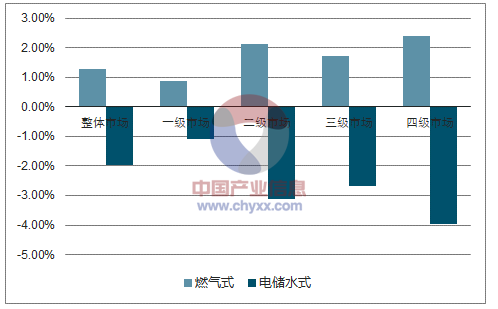

2017 年 1-8 月四级市场燃气热水器销售占比提升 2.39pct 至 25.31%,而同期电热水器同比下降3.95pct至71.74%。认为未来三四线市场燃气热水器销售量与市占率有望进一步提升,原因一是消费升级与三四线城市地产销售向好拉动;二是近年我国实施的“煤改气”工程加速了三四线市场天然气贯通进程,为燃气热水器在三四线市场尤其是农村及乡镇的推广普及奠定基础。

一二三四级市场燃气热水器市占率顺次降低

数据来源:公开资料整理

17年1-8月燃气式与电储水式热水器市占率同比变动

数据来源:公开资料整理

3、区域格局:各热水器品牌下产品结构不一,在不同省份竞争力存有差异

热水器市场呈现极强的区域性,不同市场的品牌影响力差异巨大。以 2017 年 1-8 月数据为例,能率与林内品牌产品在上海的市占率分别达到 20.41%和 23.89%,而在其他省份市占率却很低;万和在中南部省份市占率领先,北方地区较低,而万家乐西北地区市占率较高,在南方地区市占率低。

各品牌在不同省份市占率存有差异

数据来源:公开资料整理

(三)燃气热水器行业发展支撑:基建+流动人口降低+消费升级

1、近快速持续增长:近6年内率销量复合增长率10.48%

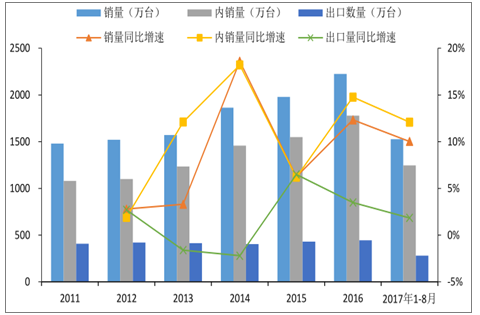

据出货端数据显示,燃气热水器内销量从 2011 年的 1080 万台增长到2016 年的 1777.9 万台,年均复合增长率 10.48%,2017 年 1-8 月内销量累计数额达到 1247.5万台,同比增长 12.09%。而出口方面,出口量由 2011 年的 409.5 万台增长到 2016 年的 446.3万台,年均复合增长率 1.74%。认为随着天然气管道铺设及天然气供应加强,未来我国燃气热水器内销量有望继续保持两位数增长。

燃气热水器销量及同比增速

数据来源:公开资料整理

3、增长支撑-流动人口:流动人口规模减小

流动人口下降 ,利好燃气热水器销量提升。流动性人口租房时一般选用电热水器,原因一是电热水器价格一般低于燃气热水器;二是燃气热水器安装需要用户信息登记与相应的许可,流动性人口较非流动人口而言,购买安装燃气热水器受限。

燃气热水器均价高于电储水式热水器与电即热式热水器

数据来源:公开资料整理

2015 年 6 月国务院发布《国务院办公厅关于支持农民工等人员返乡创业的意见》,农民工返乡将是大势所趋。

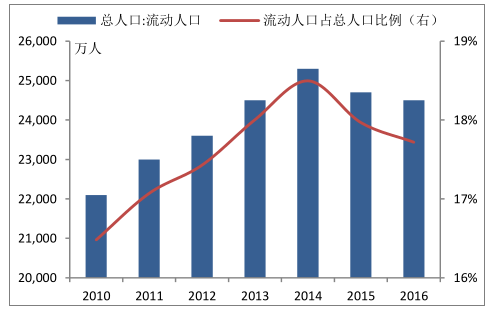

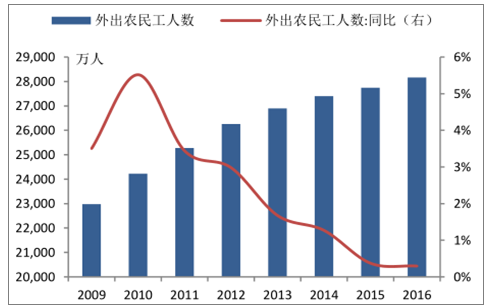

全国范围看,中国流动人口数量于 2014 年出现拐点,2011~2014 年平均每年增加约 800万人,但在 2015 年全国流动人口较 2014 年减少 600 万人、2016 年较 2015 年减少 200 万人;在流动人口中,外出农民工占 68%,2016 年外出农民工数量仅增长 0.3%,较 2010 年下降5.22pct。认为流动人口下降非流动人口增加,将一定程度扩大燃气热水器潜在需求量。

流动人口减少

数据来源:公开资料整理

外出农民工数量增速放缓

数据来源:公开资料整理

4、增长支撑-消费升级: 尤其是三四线市场消费升级拉动力明显

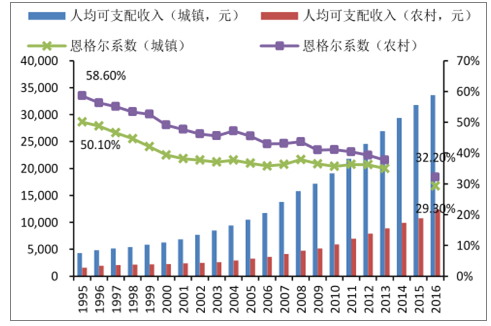

我国农村与城镇居民可支配收入均稳步提升,为热水器需求增长提供经济支撑。从地产数据来看,三四线地产销售持续向好,也为热水器需求量提升提供较强动力支撑。

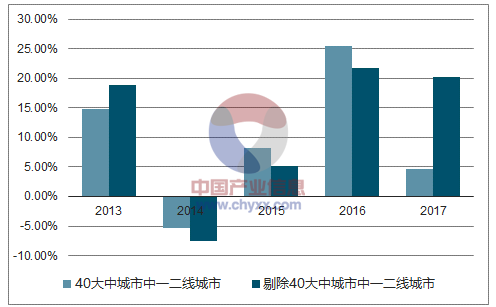

用“剔除 40 大中城市中一二线城市商品房销售面积”来近似估算我国三四线城市商品房销售情况。同比数据显示,今年 1-8 月,剔除 40 大中城市中一二线城市商品房销售面积同比增长率达到 20.22%,而同期 40 大中城市中一二线城市商品房销售面积同比增长率仅为 4.68%,表明今年以来三四线城市销售情况明显好于一二线,为燃气热水器提供需求增长空间。

农村与城镇可支配收入提升

数据来源:公开资料整理

商品房销售面积同比增速情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)