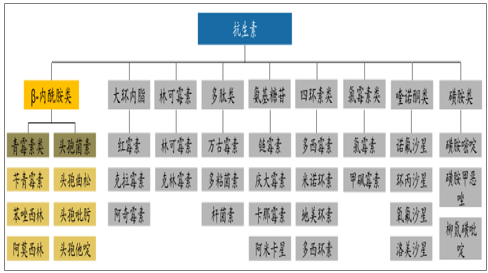

抗生素市场中β-内酰胺类份额最大,原料药及中间体需求同样领先。抗生素主要包括青霉素、头孢菌素、大环内酯、四环素和氨基糖苷等7大种类,其中头孢菌素全球市场份额最大,约占25%;其次为青霉素类,约占20%。头孢菌素与青霉素均属于β-内酰胺类抗生素,青霉素工业盐、7-ACA、6-APA和7-ADCA等是此类抗生素主要原料药和中间体。

抗生素分类及代表药物

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国抗生素行业市场分析预测及投资战略研究报告》

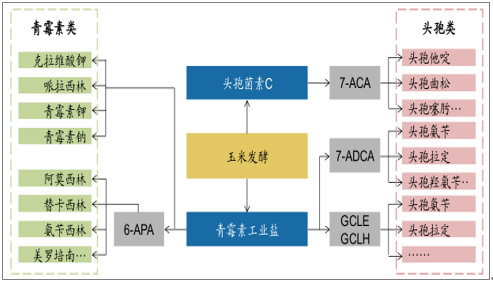

抗生素产业链示意图(以头孢类抗生素制备流程为核心)

数据来源:公开资料整理

青霉素工业盐:行业整体仍处低迷期,产品价格近期表现坚挺青霉素工业盐是抗生素产业链中的主要原料药之一,全球需求约6万吨。青霉素工业盐又称青霉素G钾,上游原料主要为玉米,下游作为所有青霉素类抗生素和部分头孢类抗生素的原料,可用于合成6-APA、7-ADCA等中间体或直接合成青霉素钾、青霉素钠及克拉维酸钾等。

我国总产能逾10万吨,产能严重过剩,主要生产企业开始向下游产业链拓展。青霉素最早由弗莱明于1929年发现,距今已有近90年的历史;1951年国内首次合成青霉素,80年代后国内青霉素工业快速发展,并一举成为全球主要的青霉素工业盐供应国;2007年新一轮产能扩增开始,国内青霉素工业盐产能增至8.5万吨,而全球总需求仅约为6万吨,产能严重过剩,青霉素工业盐价格进入历史低谷期。

行业重心目前开始向下游6-APA、阿莫西林及7-ADCA的生产等,上下游产业链逐渐形成目前国内产能超过10万吨,。

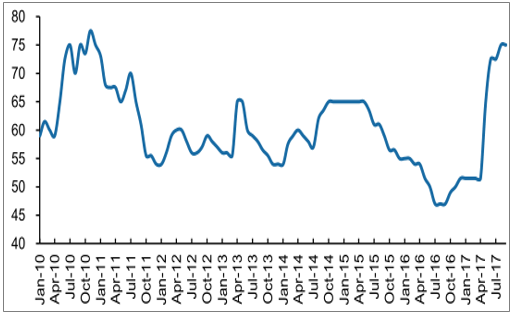

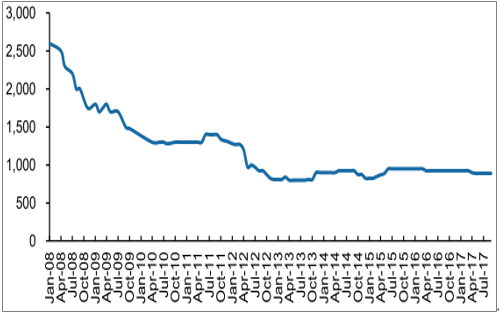

我国是青霉素工业盐超级生产大国,主要用作6-APA原料和出口。青霉素工业盐是所有青霉素类和部分头孢类抗生素的原料药,是抗生素产业中的关键一环。据统计,2013年我国的青霉素工业盐产量占全世界的75%。青霉素工业盐的下游产业中,约50%-60%用作6-APA的原料,30%用于出口。近年来我国青霉素工业盐出口需求基本维持在8000~9000吨,2012年我国青霉素工业盐主要出口印度仿制药企业。产能严重过剩,国内行业整体处于低迷期。2003年前,国内青霉素工业盐超90%的产量由哈药、华药、石药和鲁抗4家企业垄断;2005年,石药、联邦和华星的生产线相继投产或扩产,形成河南华星、石药、华药、哈药和联邦制药“五大家族;2007年,行业进入新一轮产能扩增阶段,提升至8.5万吨,而国际需求量仅为6万吨左右,存在40%的过剩产能。智研咨询显示,目前国内青霉素工业盐的主要厂家包括石药、哈药、联邦、同联、威奇达、新乡华星和科伦7家青霉素价格历史回顾:2007年为行业顶峰,此后价格一直处于低谷,2017年初小幅回暖。

2007年,我国青霉素工业盐的产能产量、价格和规模集中程度呈现“三高”现象。此后受企业增加、下游采购降低及限抗令等影响,青霉素工业盐价格持续低迷,2016年7月国内价格创历史新低,仅为45元/BOU。数据显示:近期国内价格有所回升,2017年9月国内市场均价为75元/BOU,系由环保投入加大、带动成本上升所致。

青霉素工业盐国内价格趋势:元/BOU

数据来源:公开资料整理

7-ACA是头孢菌素类抗生素的核心中间体之一,全球年需求量约4000吨。7-ACA又名7-氨基头孢烷酸,目前主要通过头孢菌发酵玉米浆获得头孢菌素C,头孢菌素C酰胺键水解得到。7-ACA具有两个活性集团,可连接不同侧链,构成不同性质的头孢类抗生素,因而可作为多种头孢类抗生素的起始物料,如头孢噻肟、头孢三嗪、头孢唑啉、头孢呋辛和头孢哌酮等。

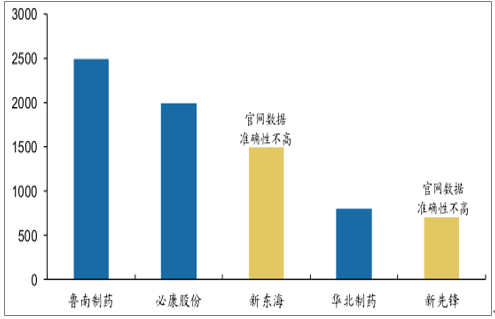

国内总产能约8000吨,产能严重过剩。受环保压力、成本上升等因素影响,2014年福抗药业、山东齐鲁等已经退出7-ACA生产,转向国内采购。

2016年国内7-ACA主要产能分布:吨

数据来源:公开资料整理

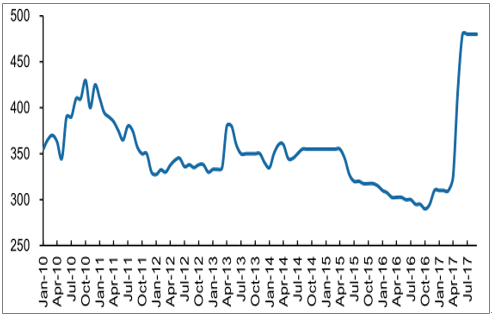

7-ACA价格历史回顾:行业总体供大于求,新一轮扩产致7-ACA价格一路下跌,当前处于历史低谷期。数据显示:①2014年底国内价格迅速上升,系由行业停产、减产及退出等因素引起;②2015年下半年起国内价格一路下行,2016年进入历史低谷;③2017年9月国内单价为390元/kg。最新市场报价(10月24日)约为395元/kg,受环保影响,报价略微上涨。

国内7-ACA产品单价情况:元/千克,酶法

数据来源:公开资料整理

7-ADCA是重要的头孢类半合成抗生素中间体。7-ADCA又称7-氨基-3-去乙酰氧基头孢烷酸,是传统抗生素的三大母核之一。7-ADCA的前体主要为青霉素工业盐,下游主要用于合成头孢氨苄、头孢拉定、头孢羟氨苄、头孢克洛等市场用量较大的药物。全球年需求量约1万吨,国内总产能约7500吨。近年来7-ADCA全球需求量增速较缓,预计当前年需求量约为1万吨。国内总产能占全球半数以上,行业整体供大于求。

2016年国内7-ADCA主要产能分布:吨

数据来源:公开资料整理

7-ADCA近期价格回顾行业总体供大于求,国内7-ADCA,产品价格总体持续下行,2016年底起略有回升。数据显示:①多轮产能扩增拉低国内7-ADCA产品价格,整体由2007年的700元/kg下跌至目前的325元/kg左右;②2016年底国内7-ADCA价格略有回升,系由华北制药停产所致;③2017年9月国内7-ADCA单价为480元/kg。最新市场报价(10月27日)约为490元/kg。

国内7-ADCA产品单价情况:元/千克

数据来源:公开资料整理

6-APA是制备半合成青霉素的原料,主要用于阿莫西林合成。6-APA又称6-氨基青霉烷酸,上游原料为青霉素钾盐,主要通过酶法工艺合成,下游主要作为半合成青霉素氨苄钠和阿莫西林的母核。阿莫西林是青霉素的主要替代品种,可抑制细菌细胞壁的合成,杀菌速度优于青霉素。

全球年需求量约1.5~2万吨,国内总产能约4.1万吨,产能严重过剩。我国是6-APA主要供应国家,2010-2013年间国内产能扩增较快,市场总体供应远远大于需求,逐渐陷入低迷,近两年进入行业去产能阶段。

2016年国内6-APA主要产能分布:吨

数据来源:公开资料整理

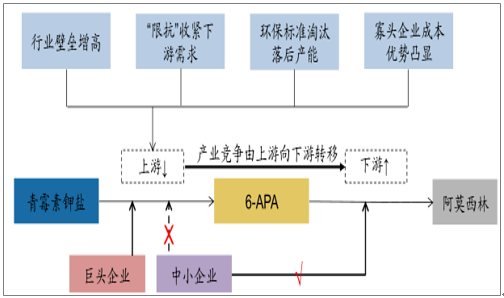

行业壁垒+环保政策促进行业产能出清,是行业集中度提高的外部因素。近年国内6-APA厂商逐渐减少,寡头竞争局面逐渐形成,主要因素有3个:

1)行业壁垒增高。6-APA主要通过生物发酵工艺生产,前期投入大;国内产能过剩严重,国家《产业结构调整指导目录》等将6-APA列为“限制”类发展产业;

2)“限抗”政策收紧下游需求。2011年以来系列“限抗”政策逐渐出台,6-APA下游需求一连数年萎缩,产品价格大幅下跌,行业陷入亏损阶段;

3)排污标准淘汰落后产能。2008年8月,国家环保部首次颁布《化学合成类制药工业水污染物排放标准》,后企业排污标准逐渐提升,环保不达标企业逐渐退出。

寡头企业规模优势明显、生产成本较低,是行业集中度逐渐提高的内驱因素,行业整体向下游阿莫西林制剂发展。近年来行业巨头继续扩大规模,成本优势凸显,产品售价甚至低于中小型企生产成本,行业中小企纷纷转向采购6-APA、直通生产阿莫西林,产业竞争转向下游阿莫西林的生产,近年来阿莫西林价格同步持续走低。

国内6-APA产业主要发展趋势

数据来源:公开资料整理

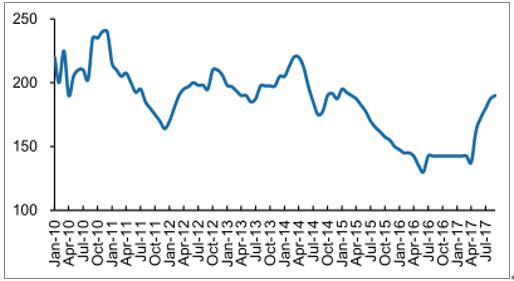

国内6-APA产品价格总体持续下行,16年底价格回升。数据显示:①2006年以来国内6-APA产品价格总体持续走低,由480元/kg的高位下跌至目前的约210元/kg;②阿莫西林产品价格与6-APA价格同步走低;③2016年底国内6-APA价格略有回升;④2017年10月国内6-APA单价为210元/kg,低位略微上涨。最新市场报价(10月30号)约为210元/kg。

国内6-APA产品单价情况:元/千克

数据来源:公开资料整理

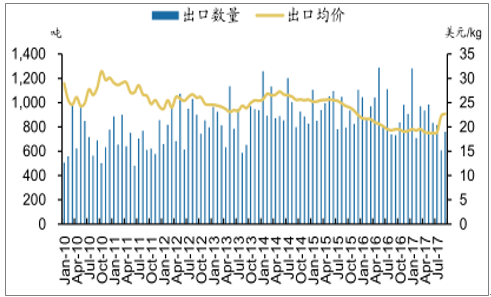

6-APA出口量及出口均价情况

数据来源:公开资料整理

阿莫西林,又名安莫西林或安默西林,是目前应用较为广泛的口服半合成青霉素之一,制剂类型包括胶囊、片剂、颗粒剂和分散片等,目前常与克拉维酸制成分散片合用。阿莫西林的制备方法经历了化学方法向酶法生产的转变,目前主流公司均采用环保、节约成本的酶法生产工艺。

全球年需求量逾1.5万吨,国内总产能过2万吨,产能严重过剩。近年来国际限抗呼声较高,阿莫西林需求量增速缓慢,但全球年使用量仍超过1.5万吨,阿莫西林全球产能严重过剩,国内产能基本已可覆盖全球需求。

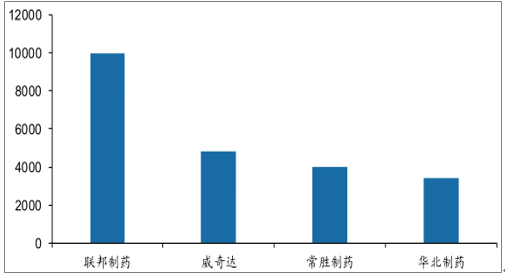

2016年国内阿莫西林主要产能分布:吨

数据来源:公开资料整理

数据显示:①2011年以来国内阿莫西林产品单价总体一路走低;②2015年下半年起国内价格持续下行,2016年6月进入历史低谷,7月稍有回升后趋于稳定;③2017年9月国内单价为190元/kg。显示,10月30日酶法阿莫西林约为192.5元/kg,化学法阿莫西林约为230元/kg,近期价格表现坚挺。

国内阿莫西林产品(含税)单价情况:元/千克

数据来源:公开资料整理

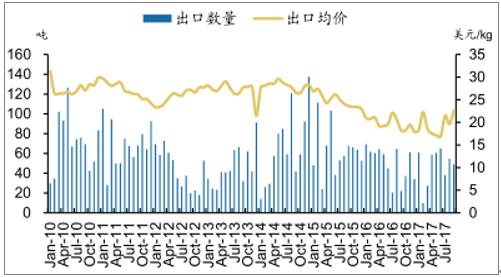

阿莫西林出口量及出口均价情况

数据来源:公开资料整理

4-AA是培南类原料药的产业链的重要中间体。4-AA又名4-乙酰氧基氮杂环丁酮,主要用于合成碳青霉素和青霉烯类β-内酰胺抗生素,是所有碳青霉烯培南类抗生素产品的关键共同中间体,培南类在临床上被作为人类仅次于万古霉素的抗生素防线。核心技术逐渐被攻克,产能逐渐转向国内。4-AA产品的生产工艺复杂、难度较大,一度被日本企业垄断经营,近年来随着国内企业对核心技术的掌握,培南类药物本土化趋势才不断增强。目前国内4-AA的主要厂家包括:海翔药业、九洲药业、新迪化工、富祥药业和山东新时代等。数据显示,浙江新东港药业投资5000万元在现有厂区实施技改100吨4-AA等产品,环评情况表明建成后能维持当地的环境质量现状。

国内厂商纷纷扩产,4-AA产品价格目前市场呈低位平稳运行。数据显示:①自2007年起,国内4-AA产品价格总体呈现下降趋势,2013年达到历史低谷期,近两年4-AA产品价格略有回升;②2017年9月市场均价为890元/千克,同比下降3.78%,环比持平。最新市场报价(9月15日)约为913.33元/kg。

国内4-AA产品市场价格情况:元/千克

数据来源:公开资料整理

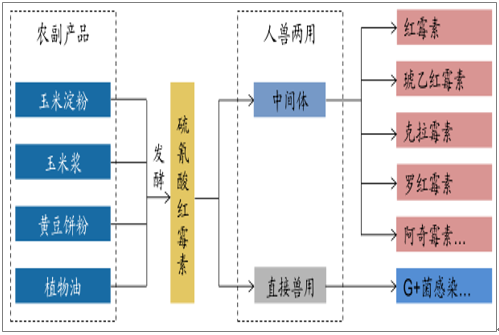

硫氰酸红霉素是大环内酯类抗生素原料药的母核,亦可直接兽用。硫氰酸红霉素的上游原料主要为玉米淀粉、玉米浆、黄豆饼粉等农副产品,下游主要用于合成红霉素、琥乙红霉素和克拉霉素等红霉素衍生物,用于治疗革兰氏阳性菌和支原体、衣原体等感染;此外,硫氰酸红霉素可直接作为兽用抗生素,用于治疗对青霉素耐药的葡萄球菌、链球菌等引起的感染,国外普遍用作“动物生长促进剂”。

硫氰酸红霉素的主要上下游关系

数据来源:公开资料整理

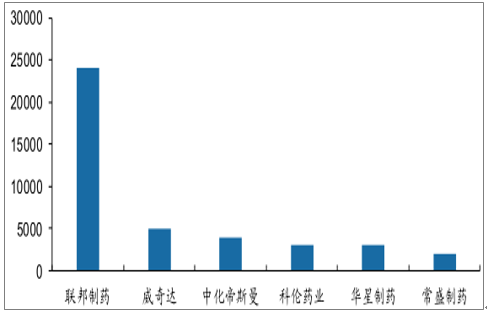

技术壁垒强、环保成本高,国际市场长期供应趋紧。硫氰酸红霉素的市场进入主要受2个因素影响:1)发酵技术。硫氰酸红霉素为纯发酵产品,发酵菌种是硫氰酸红霉素生产的关键因素,菌种不同致使质量参差不一,部分产品只可兽用;2)环保成本。发酵过程会产生“三废”物质,废液中含有剧毒性的氰化物。进入新世纪,环保问题成为全球焦点,污染处理成本高是国外企业停产退出的关键因素。全球需求量约9000吨,国内产能过万吨,总体供大于求。需求方面,硫氰酸红霉素市场刚性需求较大,短期内波动较小。供给方面,我国是硫氰酸红霉素的主要供应国,2011年国内产能突破万吨,受限抗政策及环保压力的影响,近两年国内多家企业退出硫氰酸红霉素生产。

2016年国内硫氰酸红霉素主要产能分布:吨

数据来源:公开资料整理

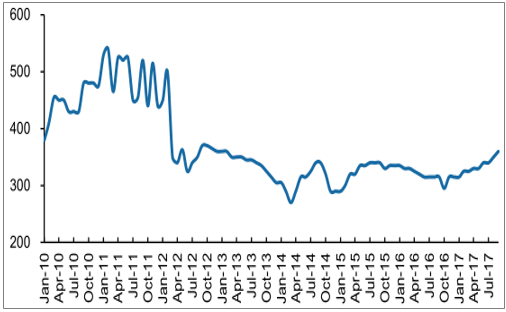

行业黄金期已过,近年来国内市场整体下行,2016年底起市场价格略有回升。数据显示:①2010年国内价格达到行业顶峰后下行明显,价格由500元/kg的市场高位将至当前的320元/kg市场地位;②2016年四季度起国内市场价格略有回升;

③2017年9月国内市场单价为360元/kg。数据显示,最新市场报价(10月25日)约为357.5元/kg。

国内硫氰酸红霉素产品单价情况:元/千克

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国抗生素行业市场竞争态势及发展趋向分析报告

《2025-2031年中国抗生素行业市场竞争态势及发展趋向分析报告》共十一章,包含抗生素行业重点企业分析,中国抗生素行业投资效益与机会分析,抗生素行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询