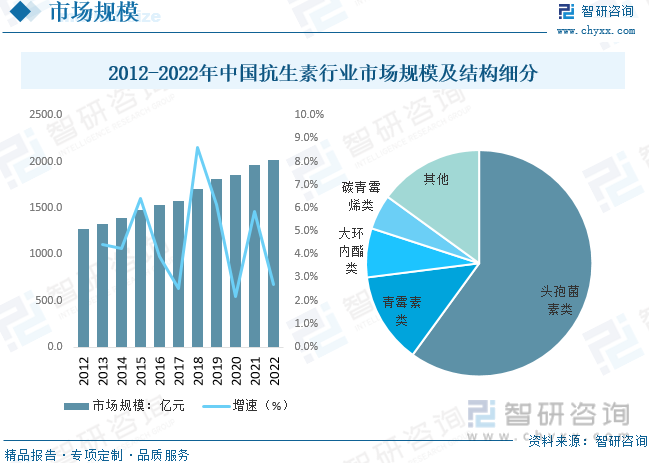

内容概况:随着政府对抗生素药物分级管理等限抗措施的推行,我国抗生素市场增速在2017年出现明显下滑,但仍保持增长趋势。同时2020年至疫情以来,国内抗生素市场增速提升,数据显示,2022年我国抗生素行业市场规模约为2013.6亿元,同比增长2.7%。产品结构方面,头孢菌素类、青霉素类抗生素为最重要品种,占到抗生素市场的70%以上。

关键词:抗生素、青霉素、头孢类抗生素

一、抗生素综述

抗生素是由微生物(包括细菌、真菌、放线菌属)或高等动植物在生活过程中所产生的具有抗病原体或其它活性的一类次级代谢产物,能干扰其他生活细胞发育功能的化学物质。现临床常用的抗生素有微生物培养液中提取物以及用化学方法合成或半合成的化合物,目前已知天然抗生素不下万种。抗生素品种繁多,主要分为两大类:ß-内酰胺类和非ß-内酰胺类,其中,ß-内酰胺类品种最多,临床应用最多、最广的一类。另外常见的抗生素根据不同抑菌机制可分为细胞壁合成抑制剂、细胞膜破坏剂、蛋白合成抑制剂、核酸合成抑制剂四类,同时可以进一步根据化学结构进行更细致分类,各分类下对革兰氏阳性与革兰氏阴性菌是否有效以及代表药物分别如下:

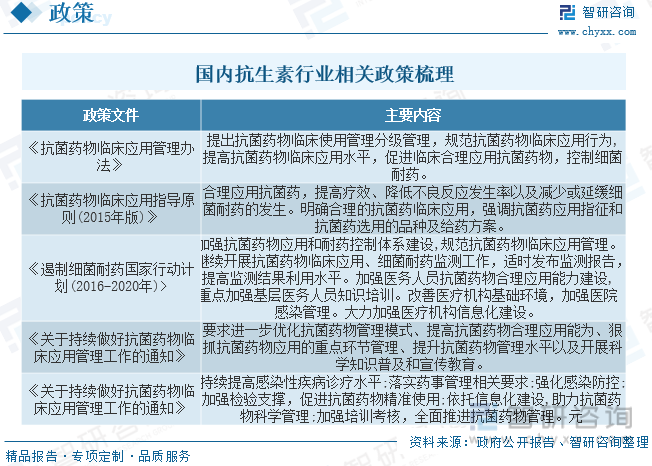

二、抗生素行业相关政策梳理

为了应对抗生素滥用的情况,国家出台了一系列的强监管政策。2011年,为了进一步加强医疗机构抗菌药物的临床应用管理,卫生部发起一项为期三年的全国性整治活动。依据国际上促进合理使用抗菌药物的成功经验,政府将抗菌药物处方限制作为核心战略,制定了管理目标,进行了教育和培训,并向医院推荐合理抗菌药物使用策略。并且卫生部在每年年底对此进行监督和检查,以推进整治活动的落地。此后,又出台了多个文件来进一步加强抗生素的临床应用监管。

三、抗生素产业链

抗生素行业上游主要为原料药、辅助材料等。抗生素的原料药和中间体主要有青霉素工业盐、7-ACA、6-APA,7-ADCA等。其中,7-ACA是绝大部分头孢类共同的中间体;6-APA是绝大部分青霉素衍生物(西林类)共同的中间体。抗生素行业下游主要包括流通领域和消费领域,终端消费主要集中在医院、畜牧业、种植业等。

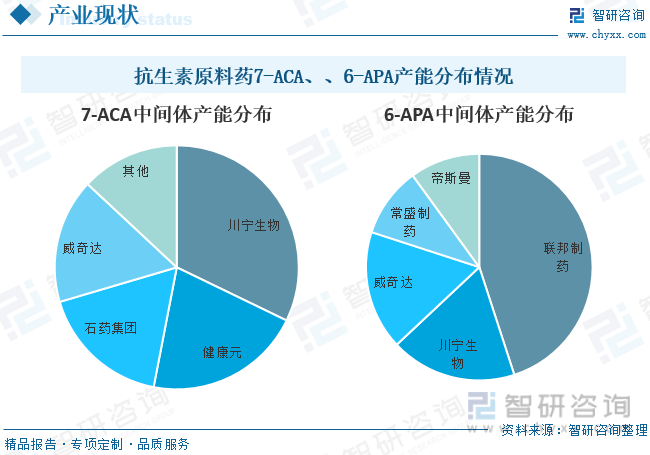

7-ACA是头孢菌素关键性中间体,头孢菌素品种几乎均为半合成产品,7-ACA是合成头孢菌素的关键性中间体。D-7ACA则是7-ACA的下一步产品。7-ACA和D-7ACA最终产品主要包括临床注射使用的注射用头孢曲松钠、头孢他啶钠、头孢呋辛钠以及头孢唑林钠等。下游的系列产品主要有头孢氨苄、头孢拉啶、头孢羟氨苄等。全球7-ACA等中间体行业需求量为6000多吨,国内产能接近8200吨,川宁生物7-ACA、D-7ACA和7-ADCA合计拥有3000余吨/年的产能,市场占有率为37%,为行业龙头。

6-APA是生产半合成青霉素类阿莫西林和抗生素氨苄西林(钠)的重要中间体,是重要的出口品种。它一般采用生物发酵法一体化生产,生产环节投资大,污水处理量大,环保要求高,同时当前产能过剩。6-APA市场需求约为30000吨/年,国内企业中产能较大的是联邦制药,产能约为24000吨/年,威奇达产能约为7000吨/年,但尚未满产,川宁生物产量约为6700吨/年,市场产能占有率为18%,实际产量高于威奇达,为行业内的主要生产厂商。

相关报告:智研咨询发布的《中国抗生素行业市场竞争态势及发展趋向分析报告》

四、抗生素行业现状分析

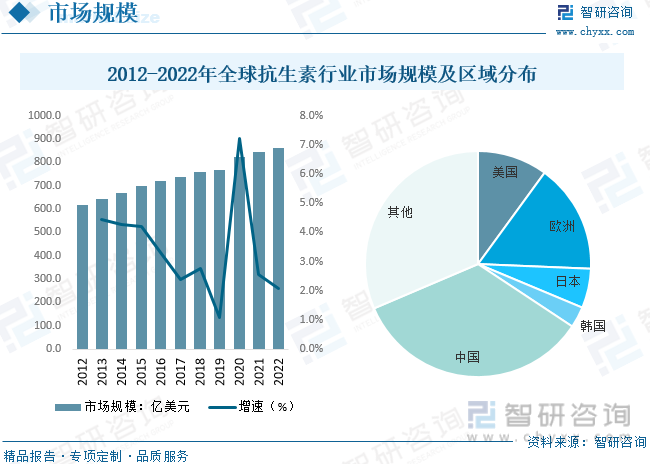

随着全球经济逐渐复苏,人口总量持续增长以及社会老龄化程度的提高,全球医药市场规模保持平稳增长。从全球市场规模来看,据统计,2022年全球抗生素行业市场规模约为861.1亿美元,同比增长2.08%,其中我国已成为全球最大消费市场,其次为欧洲地区和美国市场。目前,抗生素产品和市场相对成熟,但由于临床治疗对抗生素存在刚性需求,行业仍呈现低增长趋势。

就国内市场来看,随着国内政府对抗生素药物分级管理等限抗措施的推行,我国抗生素市场增速在2017年出现明显下滑,但仍保持增长趋势。同时2020年至疫情以来,国内抗生素市场增速提升,数据显示,2022年我国抗生素行业市场规模约为2013.6亿元,同比增长2.7%。产品结构方面,头孢菌素类、青霉素类抗生素为最重要品种,占到抗生素市场的70%以上。

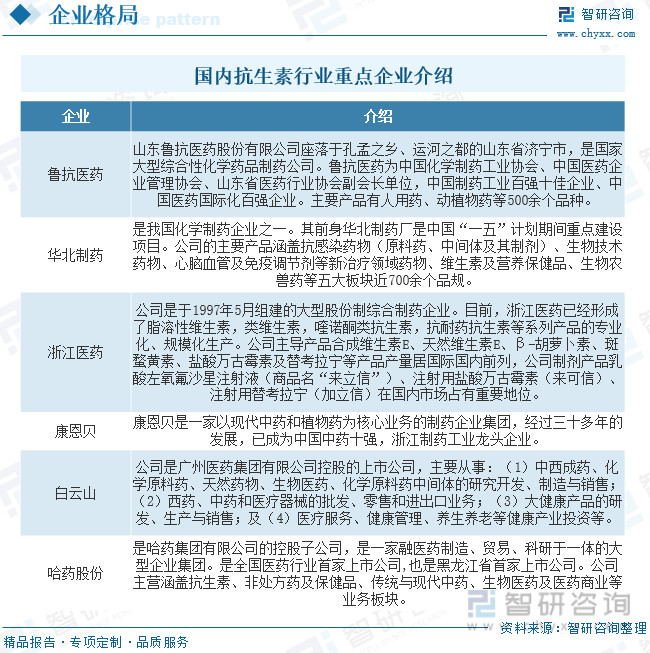

五、抗生素行业竞争情况

我国的大部分抗生素制药企业很少拥有产品专利,仿制药大量存在,许多产品重复生产。比如说同一种抗生素产品常常出现许多企业同时生产,促使制药企业之间竞争愈发激烈。近年来,我国抗生素类产品生产企业从数量、质量、规模化、抢占市场份额以及产业链的竞争等等各个方面竞争的程度达到了白热化。目前,国内抗生素生产企业上千家,其中青霉素类抗生素生产企业超过200家,大环内酯类抗生素生产企业超过500家。

六、抗生素行业未来发展趋势

1、尽管近年来在国家治理抗生素滥用的背景下,中国抗感染药物市场的规模增速有所放缓,但抗感染药品作为基础性药物,其市场规模依然庞大。随着社会老龄化程度地不断加大,人民生活水平的提升加上我国医疗保障制度的不断完善,以及新医改和新农合政策的全面推进,预计未来抗感染药物的市场需求将保持稳定增长态势,在我国医药市场仍将占据重要地位。

2、随着抗生素药物的规范使用成为全球性的趋势,市场监管政策的不断加强和技术创新的持续升级正日益改变着抗生素用药结构和市场格局,未来全球抗生素市场的竞争走势将更加趋向于原料药行业与中间体行业的产业结构优化、综合质量标准的提升以及环保技术的创新和提高。

3、近年来,生物酶规模化制备及其工业催化技术得到了快速发展。在制药领域,酶法技术以其高选择性、高效率、条件温和、低污染等优势成为绿色制药技术的重要发展方向,以酶法技术替代高污染的化学法技术已经成为发酵类制药产品清洁生产技术的发展趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国抗生素行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国抗生素行业市场竞争态势及发展趋向分析报告

《2025-2031年中国抗生素行业市场竞争态势及发展趋向分析报告》共十一章,包含抗生素行业重点企业分析,中国抗生素行业投资效益与机会分析,抗生素行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询