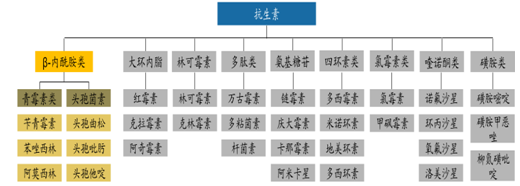

抗生素市场中β- 内酰胺类 份额最大,原料药及中间体 需求同样领先。抗生素主要包括青霉素、头孢菌素、大环内酯、四环素和氨基糖苷等7大种类,其中头孢菌素全球市场份额最大,约占25%;其次为青霉素类,约占20%。头孢菌素与青霉素均属于β-内酰胺类抗生素,青霉素工业盐、7-ACA、6-APA和7-ADCA等是此类抗生素主要原料药和中间体。

抗生素分类及代表药物

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国抗生素行业深度调研及投资战略研究报告》

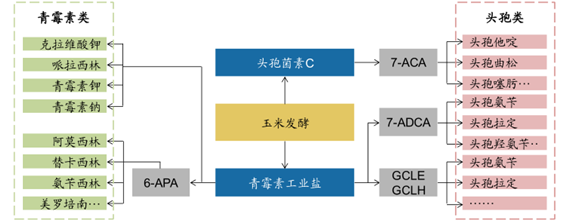

抗生素产业链示意图

数据来源:公开资料整理

一、青霉素工业盐:行业整体仍处低迷期,产品价格近期有所回升

青霉素工业盐是抗生素产业链中的主要原料药之一,全球需求约6 万吨。青霉素工业盐又称青霉素G钾,上游原料主要为玉米,下游作为所有青霉素类抗生素和部分头孢类抗生素的原料,可用于合成6-APA、7-ADCA等中间体或直接合成青霉素钾、青霉素钠及克拉维酸钾等。

我国是青霉素工业盐超级生产大国,主要用作6-APA 原料和出口。青霉素工业盐是所有青霉素类和部分头孢类抗生素的原料药,是抗生素产业中的关键一环。据统计,2013年我国的青霉素工业盐产量占全世界的75%。青霉素工业盐的下游产业中,约50%-60%用作6-APA的原料,30%用于出口。近年来我国青霉素工业盐出口需求基本维持在8000~9000吨,2012年我国青霉素工业盐主要出口印度仿制药企业。

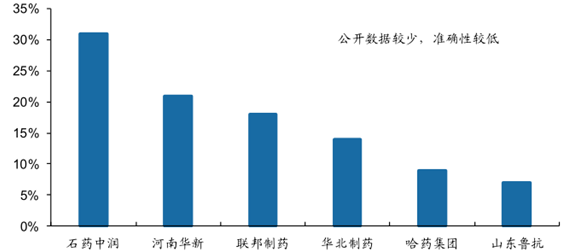

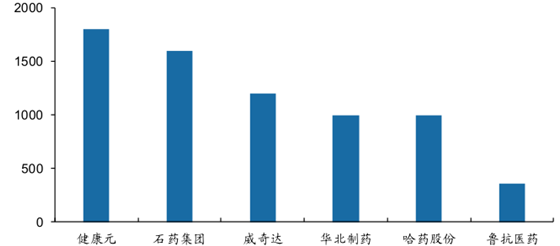

2010 年国内青霉素工业盐主要产能分布

数据来源:公开资料整理

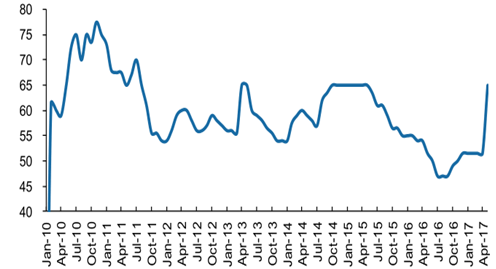

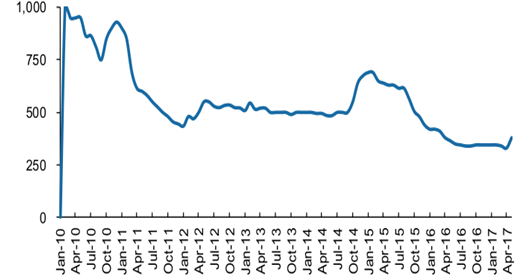

青霉素价格历史回顾:

07 年为行业顶峰,此后价格一直处于低谷,2017 年年初小幅 回暖。2007年,我国青霉素工业盐的产能产量、价格和规模集中程度呈现“三高”现象。此后受企业增加、下游采购降低及限抗令等影响,青霉素工业盐价格持续低迷,2016年7月国内价格创历史新低,仅为45元/BOU。数据显示:近期国内价格有所回升,2017年5月国内市场均价为65元/BOU,系由环保投入加大、带动成本上升所致。

青霉素工业盐国内价格趋势 :元/BOU

数据来源:公开资料整理

二、7-ACA:价格持续低位运行,6月份有所反弹

7-ACA 是头孢菌素类抗生素的核心中间体之一,全球年需求量约4000 吨。7-ACA又名7-氨基头孢烷酸,目前主要通过头孢菌发酵玉米浆获得头孢菌素C,头孢菌素C酰胺键水解得到。7-ACA具有两个活性集团,可连接不同侧链,构成不同性质的头孢类抗生素,因而可作为多种头孢类抗生素的起始物料,如头孢噻肟、头孢三嗪、头孢唑啉、头孢呋辛和头孢哌酮等。

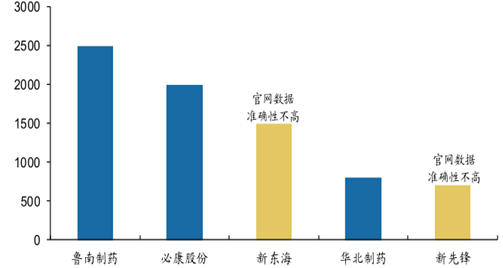

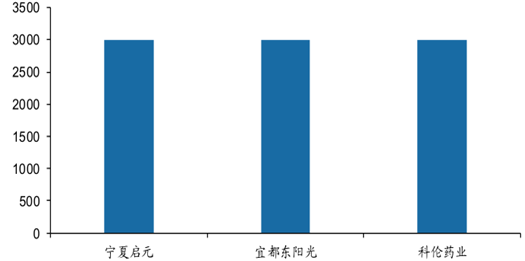

2016 年国内7-ACA 主要产能分布:吨

数据来源:公开资料整理

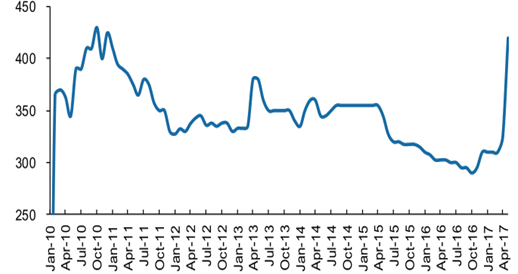

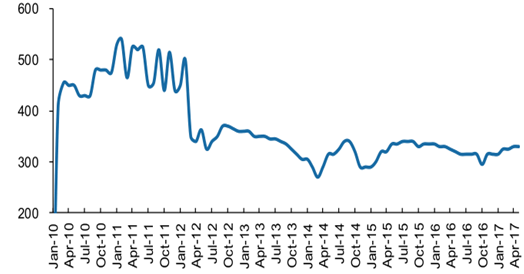

7-ACA 价格历史回顾:

行业 总体供大于求,新一轮扩产致7-ACA 价格一路下跌,当前处于历史低谷期。数据显示:①2014年底国内价格迅速上升,系由行业停产、减产及退出等因素引起;②2015年下半年起国内价格一路下行,2016年进入历史低谷;③2017年5月国内单价为380元/kg。健康网显示,最新市场报价(6月26日)约为480元/kg。

国内7-ACA 产品单价情况:元/ 千克,酶法

数据来源:公开资料整理

三、7-ADCA:上下游原料药价格坚挺,价格企稳回升

7-ADCA 是重要的头孢类半合成抗生素中间体。7-ADCA又称7-氨基-3-去乙酰氧基头孢烷酸,是传统抗生素的三大母核之一。7-ADCA的前体主要为青霉素工业盐,下游主要用于合成头孢氨苄、头孢拉定、头孢羟氨苄、头孢克洛等市场用量较大的药物。

2016 年国内7-ADCA主要产能分布:吨

数据来源:公开资料整理

7-ADCA 近期价格回顾

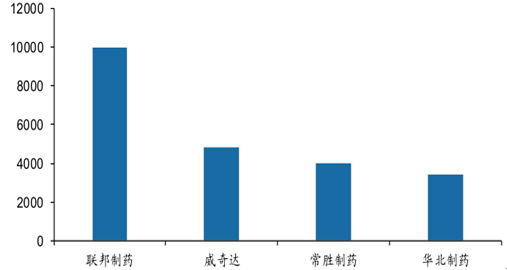

行业总体供大于求,国内7-ADCA,产品价格总体持续下行,16 年底起略有回升。数据显示:①多轮产能扩增拉低国内7-ADCA产品价格,整体由2007年的700元/kg下跌至目前的325元/kg左右;②2016年底国内7-ADCA价格略有回升,系由华北制药停产所致;③2017年5月国内7-ADCA单价为420元/kg。健康网显示,最新市场报价(6月30日)约为480元/kg。

国内7-ADCA 产品单价情况:元/千克

数据来源:公开资料整理

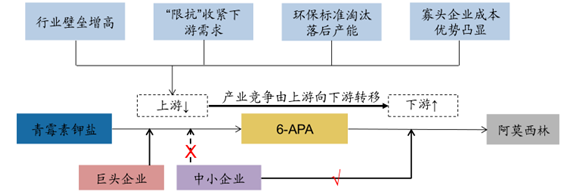

四、6-APA:价格同比有所增长

6-APA 是制备半合成青霉素的原料,主要用于阿莫西林合成。6-APA又称6-氨基青霉烷酸,上游原料为青霉素钾盐,主要通过酶法工艺合成,下游主要作为半合成青霉素氨苄钠和阿莫西林的母核。阿莫西林是青霉素的主要替代品种,可抑制细菌细胞壁的合成,杀菌速度优于青霉素。

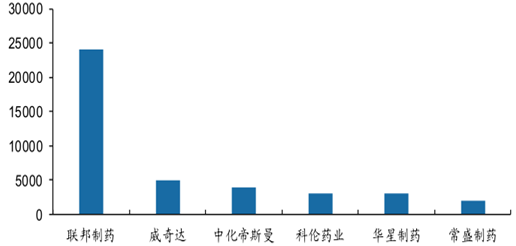

2016 年国内6-APA主要产能分布:吨

数据来源:公开资料整理

国内6-APA 产业主要发展趋势

数据来源:公开资料整理

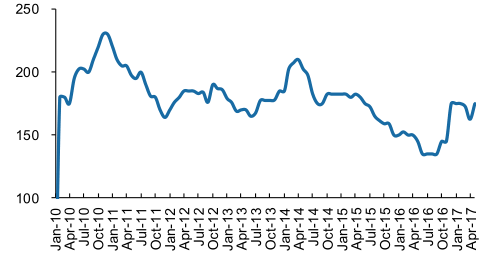

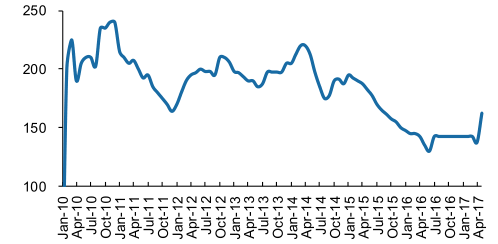

国内6-APA 产品价格总体持续下行,16 年底价格回升。数据显示:①2006年以来国内6-APA产品价格总体持续走低,由480元/kg的高位下跌至目前的约190元/kg;②阿莫西林产品价格与6-APA价格同步走低;③2016年底国内6-APA价格略有回升;④2017年5月国内6-APA单价为175元/kg。显示,最新市场报价(6月26号)约为190元/kg。

国内6-APA 产品单价情况:元/ 千克

数据来源:公开资料整理

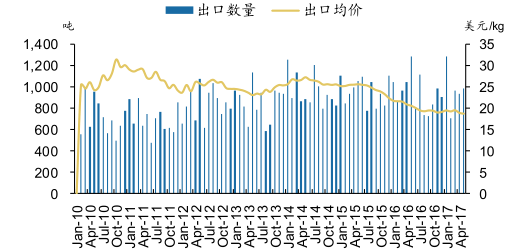

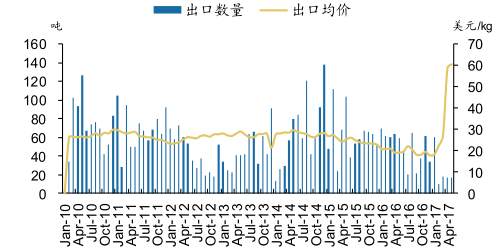

6-APA 出口量及出口均价情况

数据来源:公开资料整理

五、阿莫西林:产能严重过剩,价格持续低,改善工艺和寻求出口是主要出路

阿莫西林是 最常用的半合成青霉素类广谱β- 内酰胺类抗生素。阿莫西林,又名安莫西林或安默西林,是目前应用较为广泛的口服半合成青霉素之一,制剂类型包括胶囊、片剂、颗粒剂和分散片等,目前常与克拉维酸制成分散片合用。阿莫西林的制备方法经历了化学方法向酶法生产的转变,目前主流公司均采用环保、节约成本的酶法生产工艺。

2016年国内阿莫西林主要产能分布:吨

数据来源:公开资料整理

阿莫西林价格历史回顾:

行业 总体供大于求,价格低位运行。数据显示:①2011年以来国内阿莫西林产品单价总体一路走低;②2015年下半年起国内价格持续下行,2016年6月进入历史低谷,7月稍有回升后趋于稳定;③2017年5月国内单价为162.5元/kg。显示,6月26日酶法阿莫西林约为172.5元/kg,化学法阿莫西林约为182.5元/kg。

国内阿莫西林产品( 含税) 单价情况:元/ 千克

数据来源:公开资料整理

阿莫西林出口量及出口均价情况

数据来源:公开资料整理

六、4-AA :市场低位平稳运行

4-AA 是 培南类原料药的产业链 的重要中间体。4-AA又名4-乙酰氧基氮杂环丁酮,主要用于合成碳青霉素和青霉烯类β-内酰胺抗生素,是所有碳青霉烯培南类抗生素产品的关键共同中间体,培南类在临床上被作为人类仅次于万古霉素的抗生素防线。

国内4-AA 产品市场价格情况:元/ 千克

数据来源:公开资料整理

七、硫氰酸红霉素:行业重新洗牌

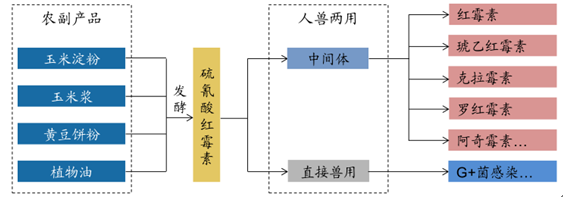

硫氰酸红霉素是大环内酯类抗生素原料药的母核,亦可直接兽用。硫氰酸红霉素的上游原料主要为玉米淀粉、玉米浆、黄豆饼粉等农副产品,下游主要用于合成红霉素、琥乙红霉素和克拉霉素等红霉素衍生物,用于治疗革兰氏阳性菌和支原体、衣原体等感染;此外,硫氰酸红霉素可直接作为兽用抗生素,用于治疗对青霉素耐药的葡萄球菌、链球菌等引起的感染,国外普遍用作“动物生长促进剂”。

硫氰酸红霉素的主要上下游关系

数据来源:公开资料整理

全球需求量约9000 吨,国内产能过万吨,总体供大于求。需求方面,硫氰酸红霉素市场刚性需求较大,短期内波动较小。供给方面,我国是硫氰酸红霉素的主要供应国,2011年国内产能突破万吨,受限抗政策及环保压力的影响,近两年国内多家企业退出硫氰酸红霉素生产。

2016 年国内硫氰酸红霉素主要产能分布:吨

数据来源:公开资料整理

行业黄金期已过,近年来国内市场整体下行,16 年底起市场价格略有回升。数据显示:①2010年国内价格达到行业顶峰后下行明显,价格由500元/kg的市场高位将至当前的320元/kg市场地位;②2016年四季度起国内市场价格略有回升;③2017年5月国内市场单价为330元/kg。显示,最新市场报价(6月27日)约为350元/kg。

国内硫氰酸红霉素产品单价情况:元/ 千克

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国抗生素行业市场竞争态势及发展趋向分析报告

《2025-2031年中国抗生素行业市场竞争态势及发展趋向分析报告》共十一章,包含抗生素行业重点企业分析,中国抗生素行业投资效益与机会分析,抗生素行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询