2016 年全球游戏市场规模 达到 996 亿美元,预计未来 3 年的年均复合增长率约 6.0%,增长平稳;其中移动游戏(手 游、平板)达到 369 亿美元,未来 3 年的年均复合增速率约 12.3%。移动游戏市场带动全球 游戏市场稳定增长。从全球视角看,未来移动游戏将进一步挤占主机游戏和 PC 游戏市场份 额,预计 2019 年移动市场分额将由 2016 年的 37%提升到 44%。

2013-2019E 全球游戏市场规模及增速(亿美元)

数据来源:公开资料,智研咨询整理

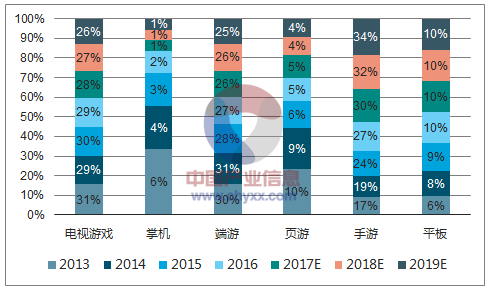

2013-2019E 全球游戏市场构成

数据来源:公开资料,智研咨询整理

整体来说,全球手游市场的渠道集中度高,主要被 iOS 系统 的 App Store 和安卓系统的 Google Play 垄断,使得手游全球发行门槛降低。根据游戏葡萄 数据,中国和西欧地区游戏厂商走在手游全球化前列,目前中国游戏产品在台湾和香港、俄 罗斯、东南亚等地区占据较大市场份额;西欧游戏产品在北美、东南亚、俄罗斯、中东、拉 丁美洲占据较大市场规模。

2016 年全球各地区手游市场构成

数据来源:公开资料整理

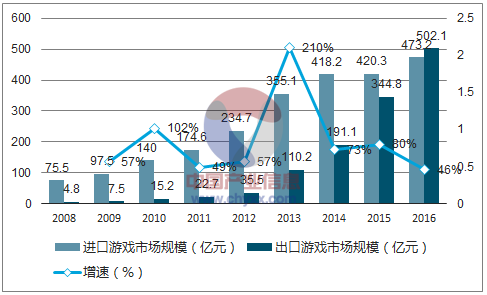

2016 年国内游戏厂 商出海成绩突出,实现销售收入折合人民币约 502.1 亿元,增速约 46%;2016 年国内进口 游戏(代理海外游戏或联合研发)实现销售收入约 473.2 亿元。国内游戏出口规模首次反超 进口,并有望持续高速增长,在此趋势下,海外市场提升国内游戏厂商发展空间。

2008-2016 年国内进出口游戏市场规模

数据来源:公开资料,智研咨询整理

随着国内游戏市场逐渐走向成熟,越来越多的企业将目 光转向海外,立足国内、放眼国际已经成为国内游戏企业的共同选择。具体到细分领域,端 游、页游、手游产品纷纷出海,手游已经成为海外游戏收入增长的重要因素。根据游戏工委 数据,2014 年,端游、页游、手游出海收入分别为 8.53 亿美元、9.5 亿美元、12.73 亿美元; 2016 年,游戏出海规模 72.3 亿美元,其中手游贡献 46.5 亿美元,占比 64%,手游已经成 为中国游戏出海主力军。

2016 年,国内游戏市场规模达到 1589 亿 元,其中端游、页游、手游市场规模分别为 583 亿元、187 亿元、819 亿元,市场份额分别 为 37%、12%、52%。2013 年以来,手游行业持续高速增长,挤占页游、端游市场份额。 我们认为,2016 年国内页游用户数为 2.75 亿,庞大用户数使得页游仍有较大需求。

中国游戏市场规模(亿元)

数据来源:公开资料,智研咨询整理

中国游戏市场构成

数据来源:公开资料,智研咨询整理

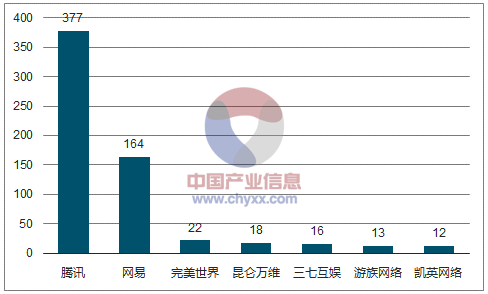

2016 年国内手游行业呈现“2+X”竞争格局, 腾讯、网易手游收入合计占比手游市场约 66%。2017 年腾讯的渠道优势、网易的产品优势 持续增强,市场集中度有望进一步提高。对于国内其他手游厂商而言,市场竞争激烈。

2016 年国内手游市场集中度

数据来源:公开资料,智研咨询整理

2016 年国内主要游戏厂商手游业务收入(亿元)

数据来源:公开资料,智研咨询整理

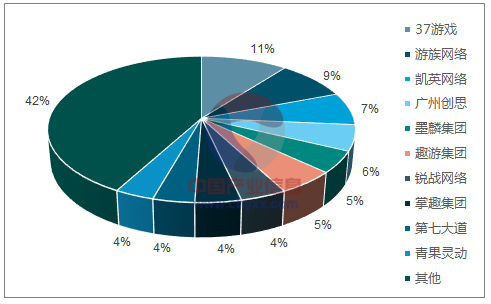

国内页游行业目前处于成熟发展状态,国内页游研发商竞争格局相对稳定,根据报告,2016Q3 市场份额前三的页游研 发商分别为 37 游戏、游族网络、恺英网络,CR3 为 26.4%,恺英网络凭借精品化页游《蓝月传奇》等作品冲入行业前三;2015 年市场份额前三的页游研发商分别为 37 游戏、广州创思、游族网络,CR3 为 25.6%,页游研发商市场集中度逐渐提升。

2016Q3 国内页游研发商竞争格局

数据来源:公开资料,智研咨询整理

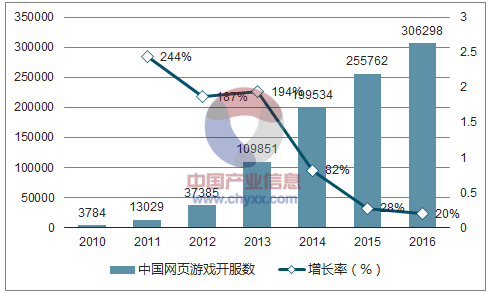

2014-2016 年,页游市场规模逐步下滑,页游开服数持续增长,“流量经营”仍是国内页游 平台重要运营模式。随着页游行业成熟,页游产品逐渐向重度化、精品化过渡。2016 年开 服前十的页游作品有 6 款是 2016 年当年上线作品,精品重度页游成为行业黑马,开服数、 流水成绩惊人,其中游族网络自主研发的 ARPG 页游《盗墓笔记》上线三月流水过亿。

2010-2016 年中国网页游戏开服数(不包含腾讯页游)

数据来源:公开资料,智研咨询整理

2016 年页游开服 TOP10(组)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国网页游戏行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国游戏行业市场全景评估及发展趋势研究报告

《2025-2031年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2025-2031年游戏行业发展及投资前景预测分析,2025-2031年中国游戏行业投资风险分析,2025-2031年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询