国外许多IP经历了几十年甚至上百年的历史沉淀,比如美国迪士尼经典IP米老鼠唐老鸭和日本哆啦A梦、龙珠、海贼王等现象级IP,随着优质IP的稀缺和价格不断上涨,影游联动和版权转换对IP生命周期和盈利期的延长明显动力不足,票房高原期时代,美日等影视动漫公司积极探索IP衍生品市场,利用自身IP内核,经过半个世纪的探索,已沉淀出相对完善的影视、动漫IP衍生产品开发和营销产业链,有些IP衍生品甚至能反哺IP影视、动漫本身。

海外IP衍生品市场发展历程及现状

美国具有全球最完善的影视衍生品产业链,拥有世界规模最大且数量最多的IP主题公园以及集研发、设计、营销综合规划和布局为一体的衍生消费品经营模式。日本的动漫产业已形成程序化的完整且独特的IP授权盈利模式,IP变现效率全球顶尖。日本动漫产业的起步时间与中国大抵相当却发展迅速,与美国的全产业链布局不同,日本创作和制作企业呈现小、散、多的特点,逐渐形成了销售集团和特色的IP版权委员会模式,加速IP变现。

美国:2016年影视衍生品收入超两倍票房,淋漓尽致挖掘超级IP票房进入高原期,IP寻求多渠道变现。好莱坞六大电影公司的成功不仅得益于拥有优质的IP,还在于多渠道变现模式。在影视数字化和商品化的大趋势下,内容变现渠道变得更加多样化,电影后放映市场的利润空间亟待开发,很多影视公司转化商业模式,减少每年发行的电影数量、提高精品电影比例,利用全球授权特许经营方式掘金影视后市场。电影发行商利用特许经营模式获取票房收入之外的多元化收入,获得高增长。

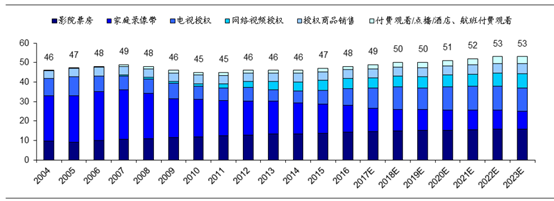

随着美国电影市场份额接近饱和,美国影视行业逐步从单一票房收入来源向多元收入构成转型。咨询机构预计电影发行商的收入将会以1.6%的年复合增长率上升,从2015年的470亿美元上升到未来2023年的530亿美元。其中,以付费视频板块的增速最快,年复合增长率为7.1%,从2015年的42亿美元飞速扩张到未来2023年的72亿美元;家庭录像带收入将会以-4.2%的年复合增长率收缩,从2015年的109亿美元下调为2023年的77亿美元;付费观看/付费点播/酒店、航班上视频观看等其他收入也会以7%的年复合增长率从2015年的22亿美金上升为2023年预计的38亿美金;电影授权商品方面,平均一部好莱坞大片将会产生1150万美金的商品授权费用,影片之间的授权费用由于IP本身的火爆程度不同而相差很大,6.9%的电影创造了2/3的授权费用。据统计,2016年好莱坞电影发行商收入为480亿元,其中票房收入约150亿元,衍生品收入(包括家庭录像带、电视授权、网络视频授权、授权商品销售、付费观看/点播/酒店、航班付费观看等)约330亿元。最火的好莱坞大片能单从授权IP商品上收回一半的成本。

好莱坞电影发行商收入构成(单位:十亿美元)

资料来源:公开资料整理

美国电影市场发展进入成熟期,院线饱和、票房增长力不足、家庭DVD业务不断缩水,倒逼电影公司在IP衍生品市场中付费网络视频板块和特许经销商品板块寻求高额回报。对IP全产业链的运营能力决定了电影公司的行业竞争力。

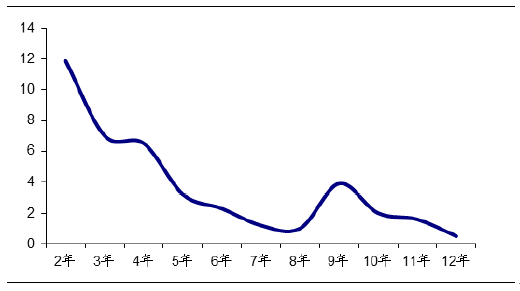

单片上映1~12年后每年收入所占12年总收入额比例(单位%)

资料来源:公开资料整理

单片上映1~12年后每年收入所占11年总收入额比例(单位%)

资料来源:公开资料整理

美国影视IP的寿命长、爆款多,给IP衍生品的发展提供了有力的先决条件。随着优质IP的稀缺与费用高昂,IP衍生品的研发逐渐弥补了票房的高原期和家庭影院的收缩带来的增长不足,延长影片的收入期,使得影片在下架后的12年内都能带来可观的收入。

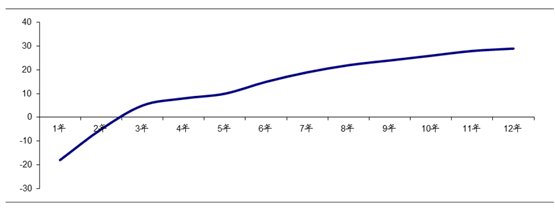

单片上映后平均销售净利率(单位:%)

资料来源:公开资料整理

日本:ACG周边产品同步开发,授权模式独特且高效

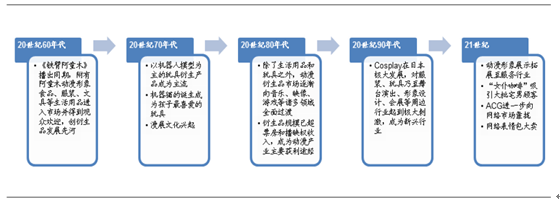

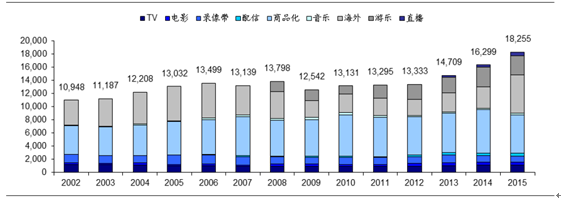

2015年整体动画市场产值(包括动画相关的音乐、周边、活动等等)相对2014年增长12%,达到18,255亿日元,持续创造历史新高。动漫衍生品作为动漫产业链中的盈利重点,是日本动漫产业在诞生之初就十分重视并且不断挖掘价值内容、拓展商业模式、帮助动漫产业获得大量资金收益的重要环节。一般而言,日本动漫产品播出环节与衍生品开发环节的利润比3:7~1:9。

日本动漫衍生品产业发展历程

资料来源:公开资料整理

2015年日本动画版权出口海外市场的销售额达到349亿日元,比2014年增加78.7%,海外市场规模(含制作代工、音乐、衍生周边等)达到5833亿日元,创下了十余年来的历史最高纪录。

日本动漫细分产业产值变化趋势(单位:亿日元)

资料来源:公开资料整理

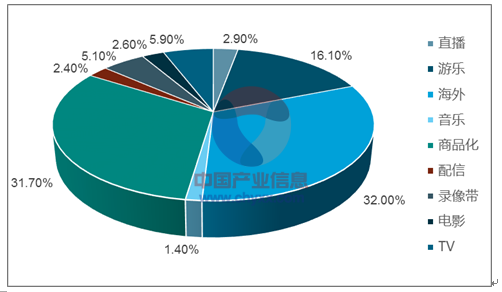

据中国动画产业网,2010年日本的动漫衍生品市场是中国的80多倍。从1975~2013,日本动漫衍生品市场规模扩大了1000倍。动漫衍生商品产值走势平稳上升,但市场份额有所下降,说明市场规模达到成熟水平。

2015年日漫细分产业市场份额(单位%)

资料来源:公开资料、智研咨询整理

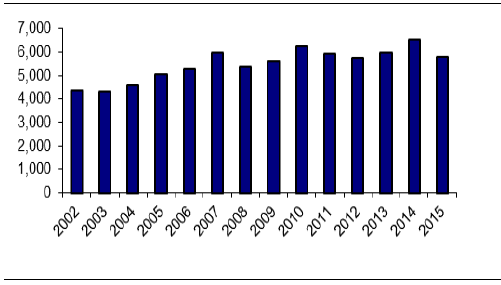

日漫衍生商品市场规模(单位:亿日元)

资料来源:公开资料整理

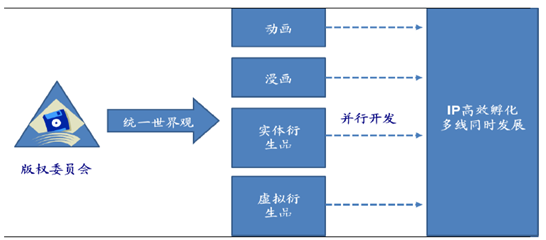

在日本,一个IP往往由多个版权方共同拥有。IP是日本企业核心收入方式,因此在版权合作组织方面也非常成熟。日本绝大部分版权方都会在开启谈判后联合相关公司一同成立授权委员会,统一进行合作会谈和实际操作,实现IP的二次变现。版权委员会模式的优势有:1.提高厂商对接效率、缩短IP变现时间:生产厂商只需联系到任意一家版权方作为窗口就可以开启谈判计划;2.实现了资源的有效分配:几个不同领域及资本背景的公司共同出资,将IP的版权提前分配,以便于未来的二次开发,出资方通常是各产业链的参与者,通过优势互补和强强联合,可以实现IP的充分变现;3.实现了IP变现的多线并行发展,提高了变现效率:通过版权的提前分配,各产业链的对接企业可以迅速切入市场,并且各细分产业可同时进行开发,提升变现效率。

日本设立版权委员会提高IP变现效率

资料来源:公开资料整理

日本成熟的版权委员会模式可以作为我国国内产业开发的参考,该委员会成员包括原版权持有者、动画公司、游戏公司、出版公司、周边商品公司、DVD公司以及电视台等方面。进行每一题材的和每种产品的开发,都要经过委员会讨论,既保证了IP产业链的拓展,又维护了各环节产品符号形象价值的统一。

商业模式和盈利模式

商业模式方面,美国影视IP运营着重打造典型的“品牌乘数型”企业,即为已有IP品牌打造电影完成第一轮盈利,再通过电影的成功进行周边产品开发,形成第二轮利润,打造一个由“电影+衍生品+娱乐地产”的IP生态圈。

主题公园利润点在于影视公司优质IP储备和高技术的应用(例如:迪士尼星球大战主题公园和阿凡达魔幻潘多拉主题高科技动物园)、海外市场的扩张(如:上海迪士尼乐园)以及直接受益于定价方式向需求端的转移。

特许经营商品可以提升IP在消费者中的品牌认知度和活跃水平,是IP本身廉价的广告。区别于一般大众消费品,IP衍生商品附属于影视和ACG,其推广无需增加过多的市场投入即可创造更多的现金流。皮克斯、漫威和卢卡斯影业的影视衍生品收益均远高于电影放映的收益。众多日本动漫公司都把后期衍生产品作为收回资本的重要手段,出售给电视台的动画片播映权,价格低廉甚至免费,但周边产品的价格却比漫画、单行本这些一次产物的售价高10倍~1000倍不等,其余的食品,服装等的周边产品,一旦贴上IP的标签,价格可能翻倍。

衍生品的商业模式及利润构成

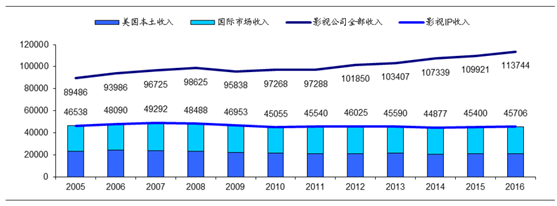

美国本土影视IP收入约占电影公司总收入的46.5%,且从2005年~2016年,影视IP收入占比逐年以-1.07%速度下降。2016年影视IP内容收入已达到457.06亿美金,其中,来自美国本土的IP收入达到212.51亿,占比46.49%,来自国际市场的IP收入为244.55亿美元,占比53.51%。美国本土收入以每年0.88%速度下降,国际市场以每年0.58%速度上升。

美国国产IP内容影视公司IP内容收入构成(单位:百万美元)

资料来源:公开资料整理

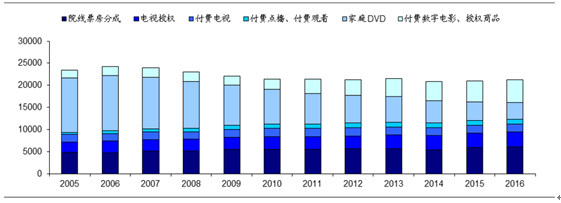

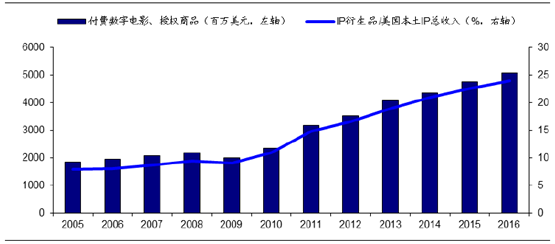

美国本土IP收入中,付费视频/授权商品衍生品收入2005~2016年,以每年10.04%的增长率高速上升,在2016年达到50.67亿美元,在美国本土IP总收入占比也从2005年的7.86%扩大到2016年的23.84%,增速相对于其他5个细分业务中最大。(其他业务收入增速从高到低分为:付费点播/付费观看:9.97%;电视授权3.16%;院线票房分成2.28%;付费电视:0.56%;家庭DVD:-10%)

美国国产IP内容影视公司本土内容收入细分构成(单位:百万美元)

资料来源:公开资料整理

据数据研究,影视IP授权商品中服装衍生品占比最高,为全部衍生授权商品收入的33%,达到379亿美元,且服装授权在北美(美加)有3.1%的年增长率。而玩具(30%)和时尚配饰(25%)衍生品构成了IP授权商品的另外两大块。

衍生品占美国本土IP内容收入的规模及比例

资料来源:公开资料整理

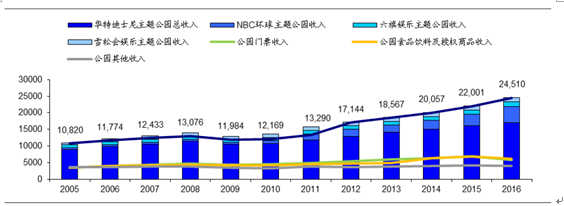

主题公园作为美国IP衍生品的另一大主要板块,从2005年~2016年总收入年平均增长率为8.04%,从2005年的108.2亿美元增长到2016年的245.1亿美元。其中以华特迪士尼公司的收入占比最大,为69.25%,其他依次为NBC环球主题公园20.18%、六旗娱乐主题公园5.31%和雪松会娱乐主题公园5.26%。收入增长率方面NBC环球的增长速度最快,年均增长29.12%,其他依次为雪松会8.45%、迪士尼6.03%及六旗娱乐2.96%。主题公园细分业务收入构成方面,食品饮料及授权商品销售收入占比最高,为24.95%,2016年为61.16亿美元,其他依次为园区门票24.07%和其他收入16.51%。细分收入增速方面,食品饮料和授权商品销售收入每年以5.54%的年平均增长率增长,门票收入则以每年4.94%的增长率上升,2016年达到59亿美元规模。

国IP主题公园收入构成(单位:百万美元)

资料来源:公开资料整理

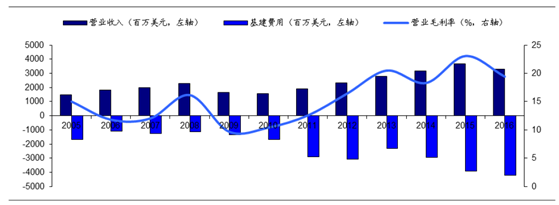

IP主题公园营运收入从2005年~2016年每年以8.88%的增速上升,到2016年达到32.98亿美元,同时,基建费用也以每年12.3%的增速不断上升,到2016年已高达42.15亿,以迪士尼星战主题公园为例,主题公园的平均成本回收期为2年。随着经营期限的延长,园区营业毛利率也不断提升,从2005年的15%到2016年的19.43%,11年增长4.43个百分点。

美国IP主题公园收入费用利润率分析

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国衍生品行业市场深度调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)