一、跑者:参赛人口未来潜力无限,跑友具有“三高”优质特性

我国迎来马拉松路跑时代, 跑步人口增长空间巨大

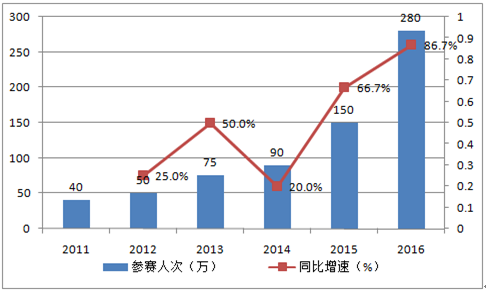

2011年以来,国内马拉松参赛人次高速增长,预计2017 年可达 500 万人次 。根据中国年会数据,2015 年国内马拉松参赛人次达 150 万,同比增长 66.7%;2016 年再创新高,参赛人数达 280 万人次,同比增长 86.7%;预计 2017 年国内马拉松参赛达 500 万人次,同比增长78.6%。对标美国 5% 完赛人口计算,未来我国完赛人口将近 7000 万人次。此外,国家体育总局规划 2025 年我国经常参加体育锻炼的人数达到 5 亿,根据调查显示运动人口中 69%会选择跑步项目,未来我国跑步人口基数将达 3.5 亿人,并成为世界跑步人口大国。

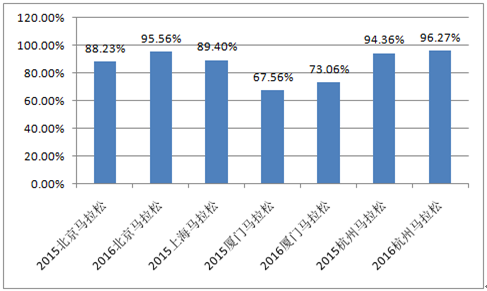

目前,我国马拉松完赛率较高。2014 年,我国全程马拉松平均完赛率为 86.2%;其中,完赛率超过 95%有四场,分别为上海马拉松、杭州马拉松、衡水马拉松和西昌马拉松。近两年来随着参赛门槛有所提高,国内马拉松完赛率呈增长态势;2015-2016 年,北马完赛率从 88.23%增长到95.56%,厦马和杭马的完赛率也有不同程度提升。

2011-2016年国内马拉松参赛人次及增速

数据来源:公开资料整理

2015-2016年国内部分马拉松赛事全程完赛率

数据来源:公开资料整理

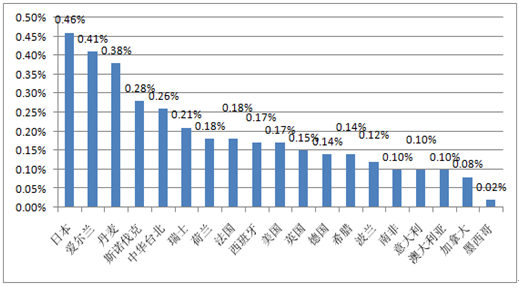

我国全程马拉松完赛人数仍有3 倍增长空间。根据数据,2015 年日本是全马完赛人数占总人口比例最高的国家,高达 0.46%;我国台湾地区全程马拉松完赛人数占比也高达0.26%。2016 年,我国马拉松参赛人数为280 万人次,乐观估计全程完赛 100 万人次,则完赛人数占总人口比重约为 0.07%。对标国际完赛率前 20 平均值和台湾地区,我国全程马拉松完赛人数存在至少3x增长空间。

2015年世界马拉松完赛人次占总人口比重

数据来源:公开资料整理

跑步人群肖像:高学历、高收入、高开销、大城市、长距离、高粘性

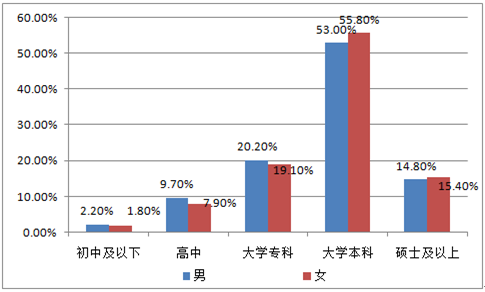

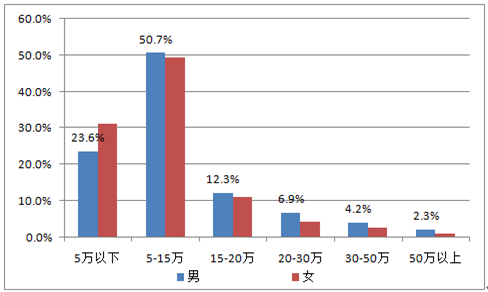

中国跑者具有高学历、高收入特性。根据数据,中国跑友学历集中在大学本科,学历普遍较高;其中,男性跑者受教育程度在本科及以上占比高达67.8%,女性跑者更是达到 71.2%。从学历分布来看,女性跑者受教育程度略高于男性跑者。一般来说,高学历带动高收入。跑者年均收入集中在 5-15 万元;其中,男性跑者年收入在 5 万及以上占比高达 76.4%,女性跑者达到 68.7%,与高学历特征一致。从收入分布来看,男性跑者收入要略高于女性跑者。

2015年中国跑者学历分布

数据来源:公开资料整理

2015年中国跑者年收入分布

数据来源:公开资料整理

高学历和高收入为跑步消费提供扎实基础,我国跑友具有一定消费水平。据调查,中国跑者每年平均跑步装备开销 3601 元,包括 2 双鞋、1 套衣服和其他装备;而核心跑者平均装备开销更是高达 4594 元。对标美国《跑步世界》中跑友一生开销,我国跑者 45 年最低开销为 1.4 万元,最高开销可高达 110 万元。从上述两组数据可以看出,跑步产业具有高ARPU 特点和潜力。

中国跑者一生(45年)跑步花销

数据来源:公开资料整理

2015年中国跑者城市分布

数据来源:公开资料整理

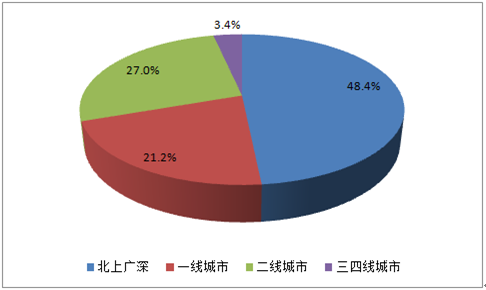

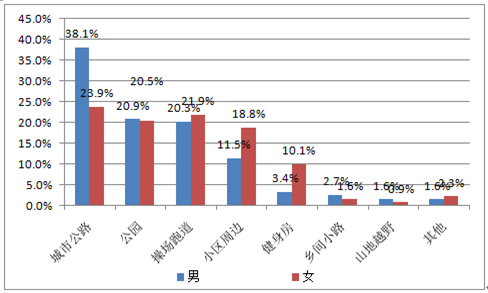

中国跑者集中在一线大城市 ,户外跑和夜间跑更普遍 。根据调查统计,中国跑者分布在北上广深占比最大,高达 48.4%;一线城市跑者次之,占比 21.2%,一线以上跑者合计占比达 69.6%;而跑者在人口较多的三四线城市占比仅有 3.4%。另一方面,中国跑者普遍在户外跑步,户外跑跑友占比达到 80%,最常去的地点主要是城市公路、公园和操场跑道。此外,与跑者集中在一线大城市相符的是,68%跑者习惯在 17-21 点时间段跑步,符合大城市上班族特点。

中国跑者的跑步距离较长。根据数据显示,中国跑者每周跑步距离集中在 11-30 公里,平均每次跑步距离达到 9.3km,呈现出“长距离”的特征。其中,男性跑者更集中在 11-50 公里,合计占比 67.8%,平均周跑量为 33.4 公里;女性跑者平均周跑量为 23.0 公里,明显少于男性跑者。长距离的跑步运动将带动体育用品等方面大量消费。

2015年中国跑者跑步地点分布

数据来源:公开资料整理

2015年中国跑者每周跑步距离分布

数据来源:公开资料整理

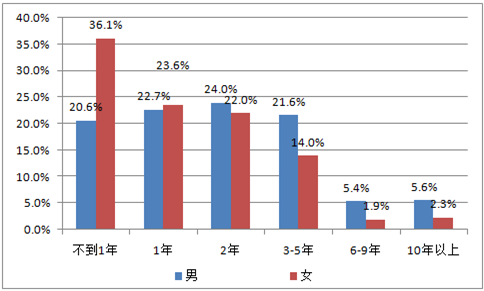

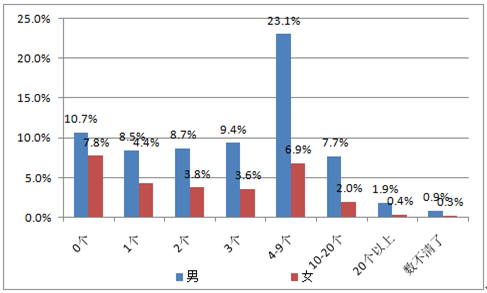

中国跑者。在跑龄和参赛频率上体现高粘性特点。从跑龄来看,男性跑者跑龄主要分布在 1-5年之间,合计占比达 68.3%,平均跑龄为 2.9 年。女性跑者跑龄集中在 2 年及以下,合计占比 81.7%,平均跑龄 1.9 年。此外,女性跑者跑龄在 1 年以下的占比有 36.1%,表明近年来女性跑者数量增加迅猛。从参赛场次分布来看,男性跑者参加赛事的频率较高,43%男性跑者在 2015 年参加过至少 3 场比赛,女性跑者也有 13.2%参加了 3 场及以上比赛;但也有 20%跑者在过去一年从未参加过任何赛事。

2015年中国跑者跑龄分布

数据来源:公开资料整理

2015年中国跑者参赛场次分布

数据来源:公开资料整理

二、赛事:顶级赛事具备国际竞争力,中短距离特色赛事黄金地待挖掘

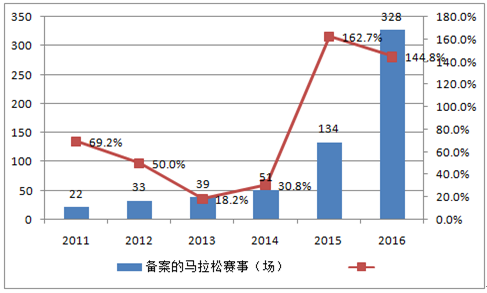

我国注册马拉松赛事数量井喷,预计2020年达到800场

我国路跑行业起步较晚,改革开放后才正式开展马拉松赛事。1981年,首届北京国际马拉松赛的诞生拉开了我国马拉松产业的序幕。此后十几年间,杭州(1987 年)、大连(1987年)、上海(1996年)等国内城市也相继举办各自的马拉松赛事。据资料统计,从 1981年到 2000 年国内城市马拉松赛事只有5场。进入 21 世纪后,马拉松赛事数量缓慢增长,2010 年全国注册备案的马拉松赛事达到12场。

2011-2016 年,我国注册备案的马拉松赛事数量呈现了井喷式的飞速增长。根据中国马拉松年会数据,6 年间马拉松赛事数量增长 14.9 倍,年均复合增长率为 56.8%。2016 年,我国马拉松赛事达到 328 场,比上一年增加 194 场,同比增长 144.8%。预计2017年我国注到 册备案的马拉松赛事将达到 500场,2020年注册赛事总数达将达800场 ,2016-2020 年CAGR 达25%,未来四年赛事数量将实现快速增长。

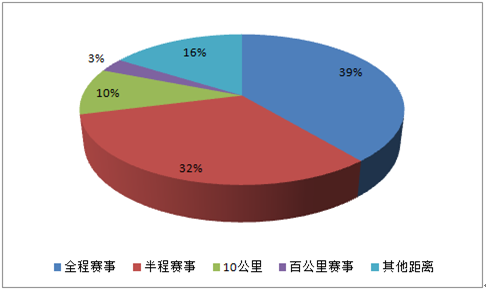

目前,我国马拉松赛事以全程马拉松和半程马拉松为主。2015年,在注册备案的134场马拉松赛事中,全程和半程马拉松合计占比高达 71%,全程马拉松53 场,占比 39%;半程马拉松 43 场,占比 32%。另一方面,2015 年半程马拉松同比增长 291%,全程马拉松同比增长112%,均呈现高速增长态势。 对标美国马拉松赛事集中分布在 10 公里及以下距离的赛事结构,我国未来马拉松赛事数量增长将集中在中短距离。

2011-2016年我国备案马拉松赛事数量及增速

数据来源:公开资料整理

2015年我国注册马拉松赛事距离分布

数据来源:公开资料整理

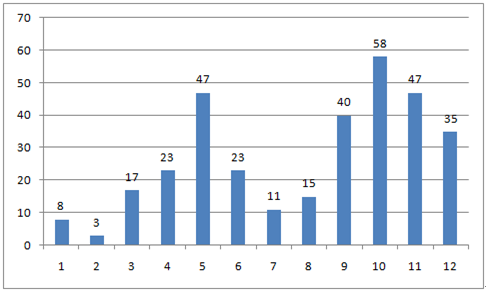

我国马拉松赛事在时间和地域上分布均较为集中。从时间分布来看,赛事主要集中在 5 月以及 9-12 月。2016 年,5 月、9-12 月举办马拉松总计 227 场,占全年赛事总数 69.2%。11-12 月(冬季)马拉松赛事多在南方举办,夏季则多在北方举办,5 月、9-10 月南北方均气候宜人,赛事南北方分布则比较均匀。从地域分布来看,我国赛事主要集中在东部经济发达区域或特色风景区域。2016 年,江苏举办 36 场马拉松赛事,位居各省首位;北京举办 33 场马拉松赛事次之,广东25场位居第三,市场集中度CR3 达到 28.35%。

2016年马拉松赛事月份分布

数据来源:公开资料整理

2016 年马拉松赛事地域分布

数据来源:公开资料整理

赛事质量有所提高,IAAF认证赛事数量国际领先

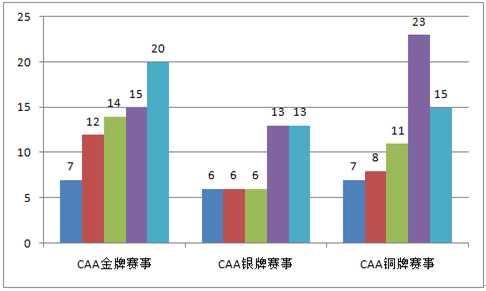

数量增长的同时,质量也有了长足的进步,获得中国田协(CAA)认证赛事的数量增长迅猛 。获得 CAA 认证的金牌赛事从 2012 年 7 个增加到 2016 年 20 个(不完全统计),年均增加 2.6 个。2016 年,获得 CAA 认证的金银铜牌赛事总计 48 个,平均每年增加 5.6 个。但是,CAA 认证赛事占总赛事比重从 2012 年的 60.6%降至 2016 年的 14.6%,也说明近 3年马拉松赛事的飞速增长很大部分来自于普通赛事的增加。

2012-2016年CAA认证金银铜牌赛事数量

数据来源:公开资料整理

2016年部分国家获得IAAF认证的马拉松赛事数量

数据来源:公开资料整理

2015年国内最具影响力马拉松赛事TOP10

数据来源:公开资料整理

三、产业链:赛事和跑者成产业核心,政府机构促行业快速发展

以赛事和跑者为核心,马拉松产业

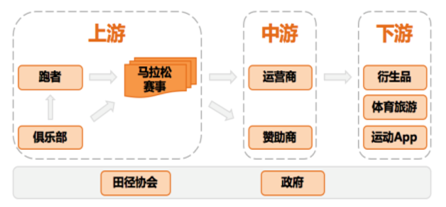

马拉松产业链上中下游参与主体布局完备 。与其他细分体育产业类似,路跑产业上游包括马拉松/路跑赛事、跑者及俱乐部,上游因提供体育资源成核心。除了强调赛事,跑者也是产业的核心和关键。中游是服务上游的运营商、赞助商、中介等,充分开发、利用上游体育资源来实现变现;下游则是体育旅游、运动 App、体育装备等。此外,田径协会、政府机构等贯穿全产业链,起到监管保障作用,是整个产业链的基础。

马拉松全产业链

数据来源:公开资料整理

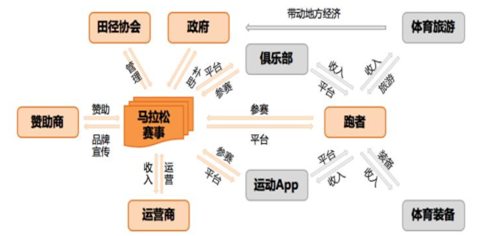

产业链中各主体间相互关系

数据来源:公开资料整理

四、赛事运营:优质赛事盈利可观,赛事经济快速发展

赛事收入:对标美国成熟市场,我国商业模式有待完善

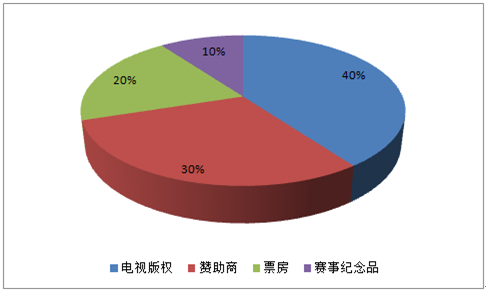

美国马拉松赛事运营的商业模式成熟 ,收入均衡 。目前,美国马拉松赛事收入主要有电视版权、商业赞助、报名费和赛事纪念品四大来源。根据数据,美国马拉松赛事收入的 40%来自电视版权出售,30%来自赞助商,20%来自票房,其他来自赛事纪念品。马拉松赛事的收入结构与其他项目赛事收入结构基本一致。

美国马拉松收入结构

数据来源:公开资料整理

2014年杭州马拉松收入结构估算

数据来源:公开资料整理

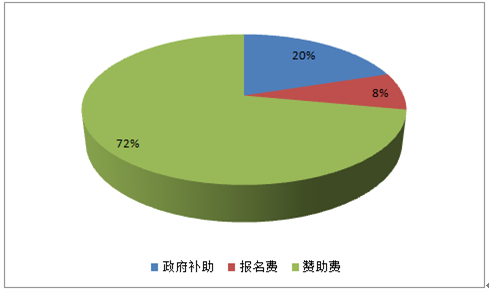

我国马拉松赛事过度依赖赞助费,未来有改善空间。我国马拉松赛事收入主要来自赞助费、报名费和政府补助三部分,其中商业赞助占大半壁江山。以 2014 年杭州马拉松为例,根据网络公开信息可以估算,报名费收入约 200 万元,商业赞助收入约 1850 万元,政府补助按 500 万假设,则杭马商业赞助比重达 72%。 中美马拉松赛事收入结构差异显著,我国马拉松收入过于依赖赞助,缺乏转播收入,商业模式和收入结构有待改善。

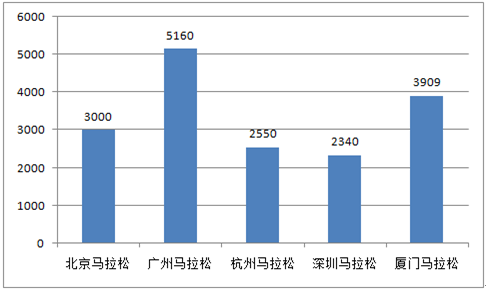

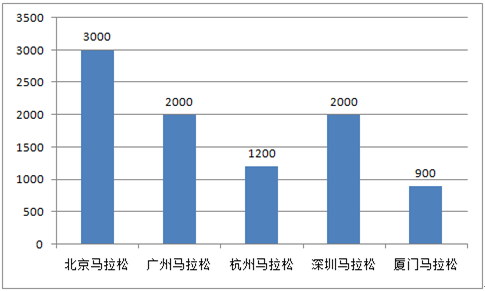

根据测算,国内知名马拉松赛事的收入在 3000 万左右。(1) 2015 年北京马拉松:以参赛人数 3 万人,每人 200 元报名费计算,门票收入约 600 万元;根据北马商业赞助和门票收入占比大致是 8:2,估算出 2015 年北马总收入在 3000 万左右。(2) 2014 年广州马拉松:根据其赞助商方案估算出赞助收入约 4500 万元;报名费约 160 万元;政府补助为 500万元,合计收入高达 5160 万元。(3) 2014 年深圳马拉松:2014 年深马没有政府补助;赞助费收入 2140 万元;报名费约 200 万元;深马总收入 2340 万元。(4) 2014 年厦门马拉松:根据其赞助商方案估算,商业赞助收入约 3450 万;根据其报名方案和参赛人数估算,报名费收入约 459 万;2014 年厦马总收入约 3909万元。

2014年国内部分马拉松收入估算(万元)

数据来源:公开资料整理

2014年国内部分马拉松成本估算(万元)

数据来源:公开资料整理

赛事成本 :转播反成最大成本,国内知名马拉松基本盈利

国内马拉松转播权非但没有成为收入 ,反成主要支出成本。为了最大化宣传效果,国内知名马拉松赛大多会邀请央视进行直播, 央视直播一场马拉松赛事花费约500 万左右。例如,扬州国际半程马拉松赛的央视转播花费为 450 万左右;2014 年,广州马拉松的央视直播费为 500 万元;2015 年,重庆国际马拉松赛邀请 CCTV5 直播三小时,总计赛事信号制作及转播工作费用为500万元;直升机租赁和航拍费用约50万元,总计550万元。

2014年杭州马拉松成本结构估算

数据来源:公开资料整理

2014年广州马拉松成本结构估算

数据来源:公开资料整理

报名费:报名费收入至少存在2x 以上增长空间

2015 年我国 IAAF认证金银铜标马拉松赛事全程报名费均在 200 元以下,平均仅有114元 ,其他二、三线城市举办的赛事报名费则更低。根据数据,2013 年首次举办的深圳马拉松全马报名费为 200 元/人,半马报名费为 150 元/人,成为最贵的马拉松赛事。随后,2014 年北马报名费也从 120 元上涨至 200 元/人,与深圳并列成为国内最贵马拉松。一般省会城市 或二线城市 举办的 2016 年 马拉松赛事报名费在 120~150 元左右,如 2016年重庆马拉松、武汉马拉松、沈阳马拉松等都是 150 元/人,南昌马拉松、太原马拉松等都是 120 元/人。 三四线城市马拉松报名费更低,一般在 100 元/ 人左右,如 2016 年三亚马拉松、台州马拉松、西昌马拉松、腾冲马拉松、衡水马拉松、周口马拉松等是 100 元/人。

2015年国内部分马拉松赛事全程报名费(元)

数据来源:公开资料整理

2015年WMM六大马拉松赛事报名费(元)

数据来源:公开资料整理

国内部分赛事报名火爆,供需决定马拉松报名费仍有上涨空间。根据数据,2015年上马、广马、杭马、深马和北马报名人数均远超参赛人数;其中,差距最悬殊的是上海马拉松,12.68 万报名参赛,仅有 3.5 万名额,中签率 27.6%;北马的报名人数也有参赛人数的 2.05 倍。报名人数与参赛名额之间的巨大差距也为赛事提升报名费提供了可能。

2015年全球报名费最贵马拉松TOP10(元)

数据来源:公开资料整理

2015年国内部分马拉松报名情况(万人)

数据来源:公开资料整理

马拉松赞助存在增长空间的源动力在于我国体育营销市场的发展。2015 年,我国体育营销市场规模为 190 亿元,占总广告产业比重仅为 3.1%;而北美地区该比例为 8.6%,亚太地区平均为 7.3%。对标国际,我国体育营销至少存在 2x 以上空间。预计2020 年,体育营销市场将接近 600 亿元,占广告产业比例将提升至 6%,5 年 CAGR 超过 25%。

2014年国内部分马拉松赞助费估算(万元)

数据来源:公开资料整理

体育营销占总广告产业比重

数据来源:公开资料整理

政府补助:随市场化进程推进,预计占比将逐渐缩小

目前,政府补贴仍是收入的组成部分;未来随着市场化进程,政府补贴将逐渐降低。2015 年国内 134 场马拉松赛事中,除了北京、上海之外,剩余的绝大部分赛事都有政府补贴。以广州马拉松为例,2014 年广州马拉松广州市政府的投入为 500 万元,占总收入比重约 10%。未来随着市场化的推进、商业模式的成熟,国内马拉松赛事收入中政府补助占比将逐渐缩小。

2015年北京马拉松收入结构估算

数据来源:公开资料整理

2014年广州马拉松收入结构估算

数据来源:公开资料整理

五、体育装备:分享跑步人口红利、传统领域老树开花

运动鞋服:未来市场复合增速10%以上,细分赛道易弯道超车

运动鞋服市场未来 5 年复合增速预计11.9% ,到 2020 年达到 2808亿左右。国内运动用品市场在 2001-2011 年十年间保持两位数高速增长;2012 年步入寒冬,2014 年后开始复苏。2015 年中国运动鞋服市场零售额已超 1600 亿元,同比增长 12.7%;其中,2014 年运动服市场规模 780 亿元,运动鞋市场规模 640 亿;预计 2020 年市场总销售额达 2808亿元,未来 5 年 CAGR 达 11.9%。

运动鞋服市场集中度较低 ,市场竞争激烈 。Nike 和 Adidas 是行业龙头,2014 年市占率均仅为 13%;国内品牌安踏市占率高达 10%,位居国内品牌第一,整体品牌市占率第三。2014 年,前五大品牌市占率合计为 46%。我国品牌李宁、特步、361 度、匹克等市占率较为接近,维持在 3-5%左右,竞争相对激烈。此外,Nike 和 Adidas 等关注中高端市场,而我国品牌切入大众运动鞋服市场,主攻二三线城市。

2006-2015年运动鞋服销售额及增速

数据来源:公开资料整理

2014年运动鞋服市场市占率

数据来源:公开资料整理

智能硬件:行业仍处起步阶段,设备闲置率较高

智能可穿戴设备在马拉松人群中应用广泛 。随着信息技术发展,智能可穿戴设备逐渐走入日常生活中。它利用传感器、射频识别、全球定位系统等先进信息技术,通过物联网、移动互联网等实现人与物、物与物的信息交换。智能可穿戴设备分为生活健康、信息咨询和体感控制类等。其中,生活健康类设备有运动、体侧腕带及智能手环;信息资讯类设备包括智能手表和智能眼镜;体感控制类设备包括 Kinect、Leap Motion 等体感控制器。跑步爱好者是生活健康类智能可穿戴设备的重要用户。据易观智库数据,智能手环应用最广,53.5%的马拉松跑者拥有智能手环,其次是智能手表和智能耳机,马拉松人群中穿戴的比重也分别达到 37.0%和 28.9%。

马拉松人群穿戴智能装备的比重

数据来源:公开资料整理

我国智能硬件行业处于起步阶段,未来保持年均 30% 以上速度增长。2013 年以来中国智能可穿戴设备市场规模经历了高速增长,2015年市场规模达到125.8亿元,同比增长472%,2012-2015 年 GAGR 高达 124%。数据显示,2016Q2 可穿戴设备出货量为 954 万台,同比增长 81.4%。同时,根据预测,2016-2018 年我国智能可穿戴设备市场规模将保持每年 30%以上速度增长,预计到2018年将达到394.1亿元。

我国智能设备的使用率较低,消费习惯仍有待培养。根据调查数据显示,2016年智能手环和手表闲置率为 30%和 29%。随着用户习惯的改善和产品质量的提升,未来闲置率将会有所下降。此外,未来产品的多样化也将进一步激发用户的消费需求。

2016-2018年中国智能可穿戴设备市场规模

数据来源:公开资料整理

2015M1-M6智能手环品牌和产品数量

数据来源:公开资料整理

六、体育旅游:马拉松与旅游完美结合,新兴蓝海扬帆远航

体育旅游成为旅游市场增长最快赛道之一。根据数据2015 年,世界旅游总收入达 1.4 万亿美元,同比增长 3.6%。其中,体育旅游市场规模 2052 亿美元,同比增长 14%左右;预计 2020 年,世界体育旅游市场规模将达 4127 亿美元,未来 5 年 CAGR达 15%,市场规模实现翻倍。随着旅游消费和体育产业进入黄金期,体育旅游是旅游市场增速最快的细分赛道之一。

我国体育旅游市场空间巨大,预计2020 年体育旅游总消费额达 1 万亿。根据数据,我国旅游业总收入 2015 年达 4.13 万亿,同比增长 10.7%,首次超过西班牙位居世界第二。在旅游业中,我国体育旅游市场规模达 2065 亿元,占旅游业中 5%。从体育旅游占旅游业比例来看,对标世界平均水平和发达国家,我国体育旅游市场还有至少 3x 以上发展空间;再结合我国旅游业增速 10%-15%左右,我国体育旅游市场空间巨大。预计 2020 年我国体育旅游总消费额达 1 万亿,推出 100 项体育旅游精品赛事,体育旅游总人数达 10 亿人次,占旅游人口总数15%。

全球体育旅游市场规模及预测

数据来源:公开资料整理

2008-2015年我国旅游业总收入及增速

数据来源:公开资料整理

马拉松给体育旅游注入新元素,符合沉浸式体验旅游发展趋势。体育旅游可以细分成观赏型和参与型体育旅游。所谓观赏型体育旅游就是组织游客前往目的地观看里约奥运、世界杯、NBA 等等竞技赛事;而参与型旅游则是组织游客参与当地体育项目,是一种深层次、高参与的旅行方式。参与型体育旅游符合当前旅游形态从“去哪儿,到跟谁去,再到去做什么”的发展趋势。马拉松、骑行、滑雪、户外运动都成为参与型体育旅行的热门项目和趋势。目前,体育旅游产品多以轻度体验型为主,即柏林马拉松游,其中参加 1 天柏林马拉松活动,剩余时间周边休闲旅游。

体育旅游占旅游产业比例

数据来源:公开资料整理

体育旅游分类

数据来源:公开资料整理

马拉松赛事对当地经济产生巨大影响,预计 2020 年马拉松带动经济效益千亿。马拉松运动除了适合体育旅游,更给马拉松举办当地带来巨大经济效益,这也是各地方政府愿意资助举办马拉松赛事的原因。以厦门马拉松为例,据数据,2016 年厦门马拉松为当地带来直接经济效益 2.3 亿元,带动经济效益 3.25 亿元,总计 5.55 亿元,同比增长20%,比 2003 年首届厦门马拉松增长了 12 倍。 马拉松旅游对当地经济的拉动远远超过赛事经济本身的收入 。2014 年,厦门马拉松收入约 3909 万元,而给当地带来的经济效益达2.61 亿元,是赛事本身收入的 6.7 倍。2020 年,预计全国注册备案 800 场马拉松赛事;如果假设平均每场赛事带动 0.5 亿旅游市场,则马拉松旅游市场规模数百亿市场规模。

2003-2016年厦门马拉松给当地带来的经济效益

数据来源:公开资料整理

马拉松旅游市场受益于跑步人口爆发和异地参赛。一方面,对标美国 5%路跑参赛人口比例,我国未来跑步人口空间巨大;另一方面,由于马拉松/ 路跑运动具有高粘性特点 ,马拉松爱好者 常常 异地 参赛 。例如,2015 年北京马拉松外地选手达 1.56 万人,占 52%;2015 年厦门马拉松全程选手中外地占比高达 68%。外地参赛选手主要来自于北上广深一线城市和周边城市。 除了参赛选手本人,部分还有家属陪同前往目的城市游览。2016 年,无锡国际马拉松赛中外地选手超过2万人,陪同家属达1万人。

部分赛事外地选手占比

数据来源:公开资料整理

2017年无锡马拉松外地选手来源分布

数据来源:公开资料整理

七、其他:跑步App、线上马拉松、跑团成行业新星

跑步App :活跃设备量持续增长,电商直播成变现新途径

跑步健身手机 App 活跃性持续增长。跑步 App 主要提供功能包括跑步工具(测量及记录跑步的距离、速度等)、跑步交友平台、跑步电商平台以及跑步健康知识等。 目前,跑步App 已经成为跑步必备工具之一。根据数据显示,2015 年 Q4 运动健身 App的活跃设备规模为 1.88 亿,环比增长 22%,呈稳定增长态势。在众多跑步软件中,咕咚和悦跑圈最受欢迎,Nike+次之。2016 年上半年,咕咚注册用户 6000 万,悦跑圈注册用户 2000 万;这两个 App累计覆盖了55%的男性跑者和 50%的女性跑者。

2014-2015年运动健身App活跃设备规模及环比增速

数据来源:公开资料整理

最受跑友欢迎的运动健身App调查

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国路跑市场供需预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)