据不完全统计, 2014 年全球 EO 总产能超过 2,750 万吨,生产企业主要为陶氏化学、巴斯夫、壳牌化学等国际化工巨头。 从地区来看,亚太地区产能约合1, 130 万吨,占比为 41.0%;北美地区产能约合 600 万吨,占比为 21.7%;欧洲地区产能约合 390 万吨,占比为 14.2%;中东和非洲地区产能为 550 万吨,占比为 20.1%;拉丁美洲 83 万吨,占比为 3.0%。截止到 2014 年年底,国内大宗EO 产能合计接近 600 万吨, 较 2013 年的 510 万吨 新增产能 90 万吨, 到 2015年年底产能合计将超过 780 万吨。其中商品 EO 2014 年生产企业超过 29 家,产能合计 346 万吨,较 2013 年的 249 万吨同比增长 39.0%, 2015 年国内商品 EO产能将达 435 万吨;中小民营 EO 企业为摆脱大型石化企业对商品 EO 价格和市场垄断,纷纷通过项目建设扩大自供商品 EO 产能,这也是近几年国内商品EO 快速扩展的一个最主要因素。

国内商品 EO 生产企业主要集中在中石化、中石油、三江化工、辽宁奥克等原油加工企业或 EOD 企业。“十二五”期间中国 EO 供应结构发生根本变化,以中石化、中石油为代表的大型企业占据半壁江山,合计产能占比接近 57%;以三江化工、辽宁奥克和南京德纳等为代表的中小企业迅速崛起,合计产能比接近43%。根据 2015 年新增装置的建设情况, 到 2015 年底国内中小企业商品 EO 产能占比将超过 55%,成为市场主体,市场供应格局呈现多元化。

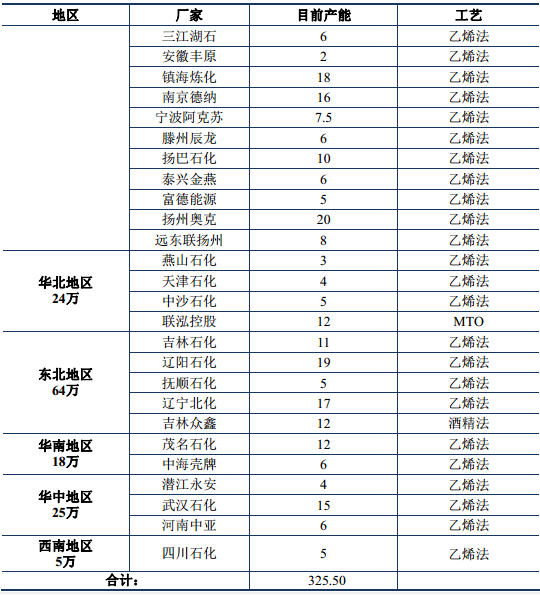

截止到 2015 年10 月国内主要规模以上商品 EO 分区域产能统计如下(单位:万吨/年):

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国精细化工行业深度调研及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环氧乙烷行业市场行情监测及发展趋势预测报告

《2024-2030年中国环氧乙烷行业市场行情监测及发展趋势预测报告》共十一章,包含国内外环氧乙烷生产企业分析,2024-2030年中国环氧乙烷行业发展趋势及预测分析,2024-2030年中国环氧乙烷行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询