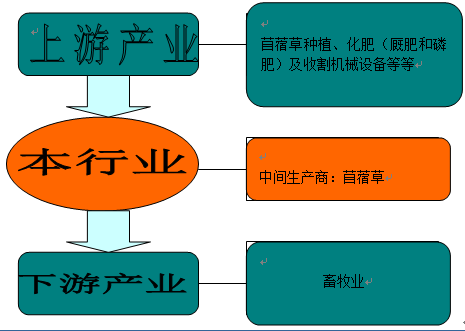

苜蓿草产业链:

苜蓿草产业链

资料来源:智研数据中心整理

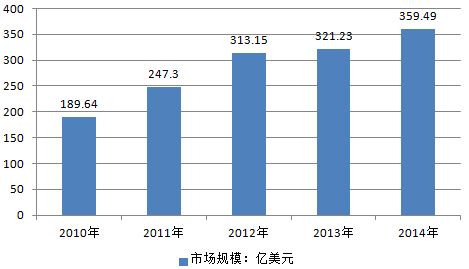

近年来,全球苜蓿草产量与价格持上涨,2010年全球苜蓿草市场规模为189.64亿美元,2014年增长至359.49亿美元。

2010-2014年全球苜蓿草市场规模:亿美元

数据来源:智研数据中心整理

全球苜蓿种植面积2380万公顷,包括北美洲、欧洲、亚洲、非洲、拉丁美洲、大洋洲。总体上,北美洲仍然占着主要的种植面积。此外是南美洲和欧洲,亚洲也占有一定的面积。

现在全世界前十位苜蓿种植国家,美国最重要,然后是中国、阿根廷、俄罗斯。美国的种植面积占到全球的三分之一,另外中国、阿根廷和俄罗斯,占了近三分之一,形成了这样一个局面。全球苜蓿草生产类型主要有苜蓿风干草捆、苜蓿脱水草捆、苜蓿青贮、苜蓿草颗粒等。

世界前十位苜蓿种植国家是美国(36%)、中国(15%)、阿根廷、俄罗斯、意大利、加拿大、法国、澳大利亚、匈牙利和保加利亚。

世界前十位苜蓿种植国家

排名 | 国家 |

1 | 美国 |

2 | 中国 |

3 | 阿根廷 |

4 | 俄罗斯 |

5 | 意大利 |

6 | 加拿大 |

7 | 法国 |

8 | 澳大利亚 |

9 | 匈牙利 |

10 | 保加利亚 |

数据来源:智研数据中心整理

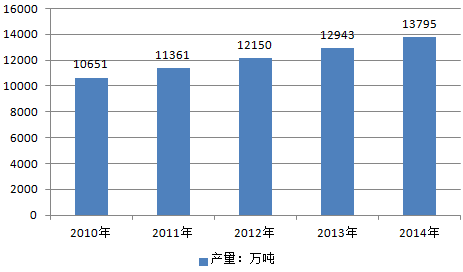

全球苜蓿干草产量13795万吨(2014年),其中北美洲6333万吨,南美洲2755万吨,欧洲3277万吨,亚洲628万吨,大洋洲666万吨,非洲136万吨。

2010-2014年全球苜蓿干草产量:万吨

数据来源:智研数据中心整理

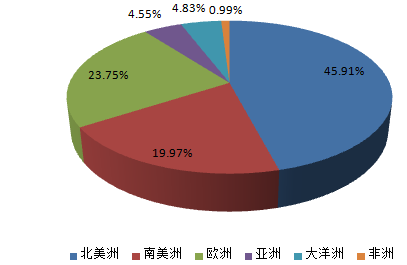

2014年全球苜蓿干草生产区域格局:%

数据来源:智研数据中心整理

我国饲草利用一般包括三种形式 :第一,家庭种植,自产自用;第二,生态工程,荒山种植;第三,规模种植,专业加工,包括天然牧草的加工利用和人工牧草的种植加工。其中商品草一般依托第三种生产方式。

我国商品草历程经过几个阶段:50年代~90年代是平稳阶段,90年代末~21世纪初是高峰阶段,2004~2008年进入低谷阶段, 2009~2013年进入振兴阶段。

目前为止,我国商品草生产中,能进入流通领域进行交易的约400万吨左右。主产地区包括内蒙古(25% )、黑龙江( 25%)、吉林(16%)、四川(14%)等。

商品草的种类包括羊草、紫花苜蓿、青贮玉米、黑麦草等。每年约生产羊草131万吨、 紫花苜蓿 143万吨、青贮玉米 53万吨、黑麦草 30万吨。

商品草产品的类型主要归纳为草捆、草颗粒、草块、草粉、裹包青贮等,其中最重要的是草捆。草捆不仅仅包括苜蓿,也包括燕麦草、羊草等。目前,每年约生产草捆 124万吨、草颗粒38万吨、草块22万吨、草粉9万吨、裹包青贮 10万吨。

回顾我国苜蓿商品草产业发展历程,主要分为四个阶段:第一阶段是传统阶段,即我国一直存在的农民自产自用的生产方式,此方式非常稳定但从未进入商品草市场。第二阶段是从90年代末到21世纪初,我国掀起一场商品草生产高峰,伴随着生态工程而兴起,产品主要瞄准国际市场,但是好景不长,这个高峰期很快过去。原因主要有两个:一是产业没有做好相应的市场及技术准备;二是国家政策的转变,特别是2004年后,政府把优惠政策转向补贴粮食生产,从而对饲草产业造成冲击,形成从2004~2008年的商品草生产的低谷阶段,即第三阶段。直到2008年“婴幼儿奶粉”事件之后,国人收稿日期:2013-08-29 才重新审视草业对整个畜产品乃至食品安全所发挥的重要作用。目前,以“振兴奶业苜蓿发展行动”为标志的国家项目掀起了苜蓿产业新的振兴阶段,即第四阶段。

在我国草业企业和国家优质苜蓿示范基地建设项目的推动下,国产苜蓿种植面积和产量显著增加,质量提升较快,发展势头迅猛,特别是甘肃河西走廊、内蒙古赤峰、呼市和安徽省五河县等地区。随着我国奶牛养殖对商品苜蓿草的需求日益增加,优质的国产苜蓿已成为许多牧场的首选。

2008-2015年中国苜蓿草行业供需平衡情况(单位:万吨)

年份 | 产量 | 需求量 |

175.04 | 172.52 | |

2009 | 192.55 | 197.88 |

2010 | 211.75 | 232.65 |

2011 | 232.96 | 259.01 |

2012 | 287.99 | 330.99 |

2013 | 332.51 | 407.21 |

2014 | 382.50 | 470.11 |

2015 | 418.20 | 538.66 |

资料来源:公开资料整理

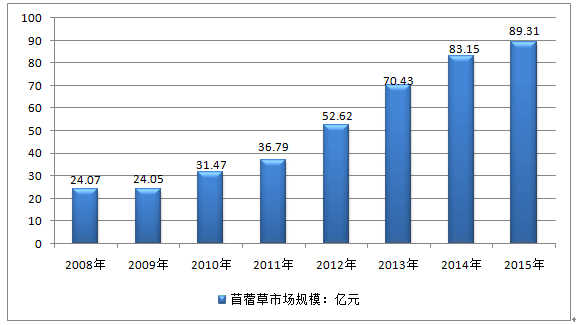

2008-2015年中国苜蓿草行业市场规模统计

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国苜蓿草行业市场专项调研及发展策略分析报告

《2025-2031年中国苜蓿草行业市场专项调研及发展策略分析报告》共九章,包含国内苜蓿草生产厂商竞争力分析,2025-2031年中国苜蓿草行业发展趋势与前景分析,苜蓿草企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国苜蓿草行业市场供需及产业运行现状分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)