中国经济正在由高速增长步入中高速增长的新常态,随着经济结构性改革和消费升级,符合产业升级趋势的旅游业正处于黄金发展周期。 根据国际规律, 人均 GDP 超过 300 美元,旅游消费开始起步;当人均 GDP 突破 1000 美元时,观光游快速增长;当人均 GDP 高于3000 美元时,旅游需求呈现爆发式增长,消费升级趋势显现。

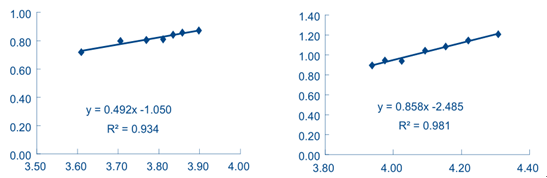

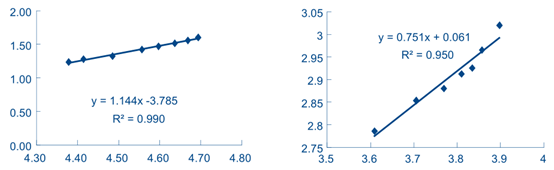

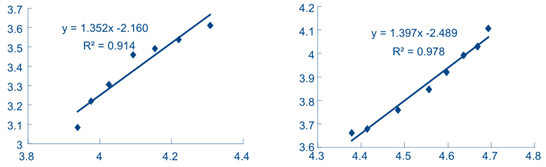

测算国内游人次和出境游人次增速相对人均 GDP 增速的弹性系数,以上国际经验规律得到验证。从国内游来看,当人均 GDP<1000 美元时,弹性系数为 0.4929;当人均 GDP 突破 1000 美元时,弹性系数显著提高到 0.8585,出游意愿随经济增长出现明显改善;而当人均 GDP 高于 3000 美元时,即 2008-2015 年弹性系数达到 1.1443,这意味着人均 GDP 每提高 1%,国内游人次提高 1.1443%,经济增长对于旅游业拉动作用愈加显著。出境游弹性在人均 GDP 突破 1000 美元后同样表现出类似趋势;另外,与国内游弹性相比,出境游人次的弹性始终高于国内游人次弹性,这也印证了我国旅游消费升级的趋势判断,出境游较国内游迎来更加高速的增长。

94-00 国内游人次对人均 GDP 弹性 01-07 国内游人次对人均 GDP 弹性

08-15 国内游人次对人均 GDP 弹性 94-00 出境游人次对人均 GDP 弹性

01-07 出境游人次对人均 GDP 弹性 08-15 出境游人次对人均 GDP 弹性

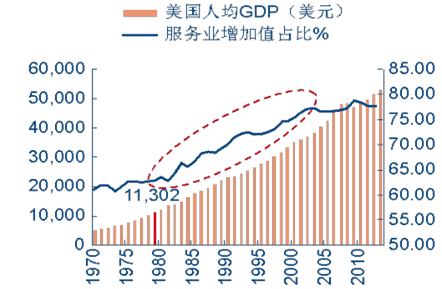

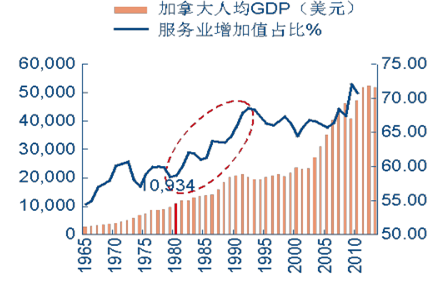

参考美国,加拿大等发达国家经验, 当人均 GDP 达到 10000 美元时, 服务业将进入高增长通道,20 年间服务业增加值占 GDP 比重普遍跃升 10-20pcts。如美国 1979 年时人均 GDP 达到11302 美元,服务业在之后的 20 年内保持快速上升趋势,期间服务业增加值比重由 62.9%增加至 75.4%;加拿大这一趋势更加明确,1980 年加拿大人均 GDP 达 10934 美元,服务业增加值比重在接下来 10 年间由 58.8%增加至 65.8%。

美国人均 GDP 及服务业增加值比重

加拿大人均 GDP 及服务业增加值比重

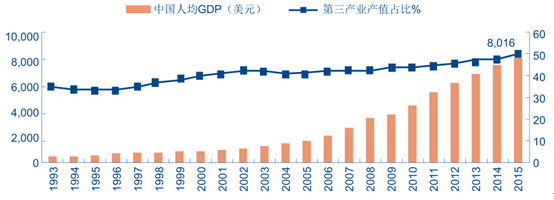

2015 年中国人均 GDP 已超过 8000 美元,第三产业产值占比超过 50%,与发达国家服务业待腾飞阶段的指标接近。 根据世界银行、 IMF等机构预测, 中国人均GDP将在2017-2018年进入万美元时代(年复合增速约 10%) ,因此服务业有望在中长期进入快速发展阶段,而旅游业作为服务业的重要产业构成,面临着良好的发展机遇。

中国人均 GDP 及第三产业产值比重

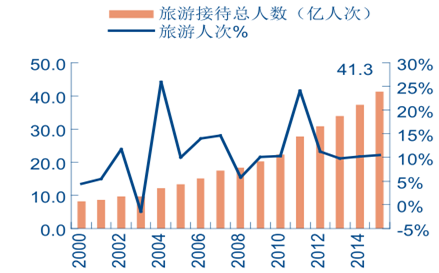

从旅游业接待人次、旅游收入及其增速来看,除 2003 年(“非典”)和 2008 年(金融危机)外,其余年份大多增速在 10%以上,旅游业需求端持续旺盛。2015 年中国旅游业总接待人数达到 41.3 亿人次(包括国内游 40 亿人次和入境游 1.34 亿人次),出境游人次达 1.2 亿,人均出游率首次超过 3 次。根据国务院发布的《关于促进旅游业改革发展的若干意见》,预计到 2020 年,国民人均出游率将提升至 4.5 次,达到中等发达国家的水准。

中国旅游业接待游客人次及其增速

中国旅游业总收入及其增速

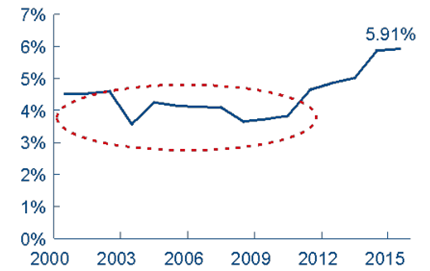

中国旅游行业近年来需求端快速增长,然而对比旅游业占整体 GDP 的规模比重(国家旅游局 2014 年公布旅游业对 GDP 综合贡献 10.39%,国家统计局 2014 年公布旅游及相关产业增加值占 GDP 比重为 4.33%,二者统计口径不同且无连续数据可追溯,因此采用旅游业总收入占 GDP 比例考量行业规模比重),发现从 2000 年到 2012年,尽管大多数年份收入增速远高于 GDP 增速,但收入占 GDP 比重却在低位徘徊,部分年份甚至呈现下滑趋势,直至 2013 年才一举突破 5%并向上攀升。

中国旅游业收入占 GDP 比重

中国 GDP 增速及旅游业总收入增速

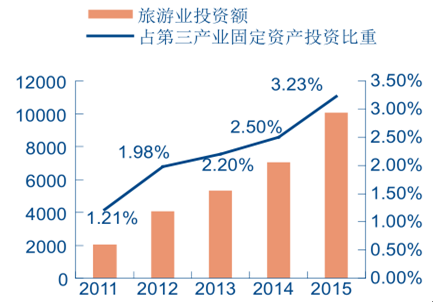

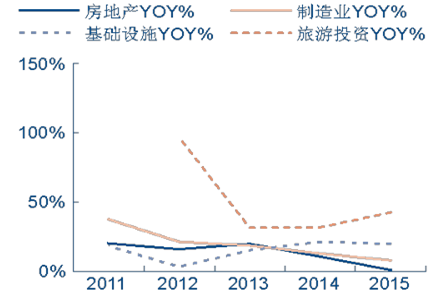

从旅游整体投资金额来看, 虽然 2011-2015 年旅游行业投资增速远高于房地产、 制造业和基础设施投资增速,但由于基数小,旅游业投资额占第三产业固定资产投资比重到 2015年才达到 3.23%。

中国旅游业投资占第三产业投资比重

旅游/房地产/制造/基础设施投资增速对比

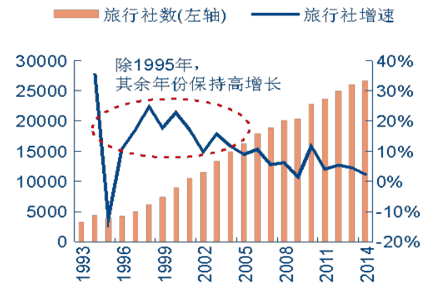

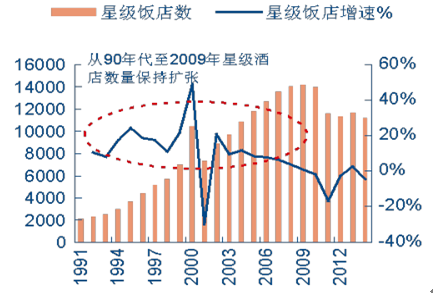

改革开放之初,中国旅游业确立了“以入境旅游为先导,以赚取外汇为目的”的旅游产业发展战略,在此阶段,旅游投资主要以基础设施、接待服务设施为主。涉外饭店和旅行社大量涌现,景点和景区由于投资大、回收周期长,开发不足。90 年代之后,国内旅游正式提上日程。1998 年旅游业被确立为国民经济新的增长点,标志着旅游业地位得到提升。在此阶段,旅游投资主要以交通基础设施、旅游住宿、旅行社投资为主。到 2000 年底,住宿设施超过 25 万个,拥有客房 580 万间;旅行社 8993家,其中国际旅行社占 14.1%、旅游从业人员达 550 万人。

中国旅行社数量及其增速

国际/国内旅行社数量增速对比

中国星级饭店数及其增速

2014 年中国各类型 A 级景区占比

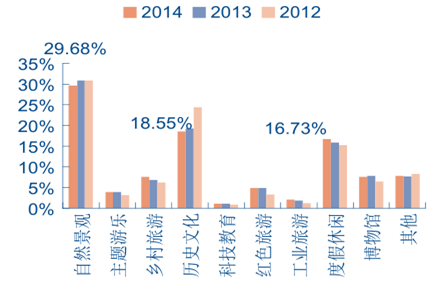

进入 21 世纪以来,“十五”期间 24 个省(自治区、直辖市)将旅游业确立为支柱、先导或龙头产业。2009 年 12 月国务院颁布《关于加快发展旅游业的意见》,将旅游业定位为国民经济的战略性支柱产业和人民群众更加满意的现代服务业。在此阶段,旅游投资主要以旅游景区开发、星级饭店、旅行社为主。2011 年至今,旅游投资表现为以民营资本为主,政府投资、国企投资和外商投资并重的多元化投资格局,投资重点向休闲度假、酒店餐饮综合度假区等领域倾斜。2013 年度假休闲类景区投资份额首次超过自然景观类景区, 成为当年建设投资规模最大的景区类型。但是从存量资产来看,2014 年比重最高的景区类型仍是自然景观类(占比 29.68%),其次是历史文化类 (占比 18.55%) , 度假休闲类和主题游乐类景区分别只占到 16.73%、 3.98%。

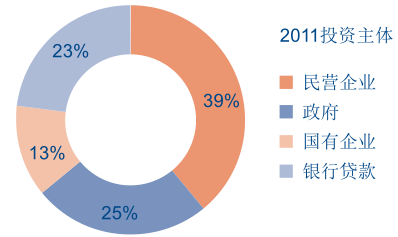

2011 年旅游业投资主体占比

A 级景区类型数量占比变化

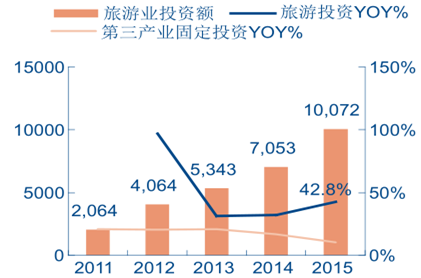

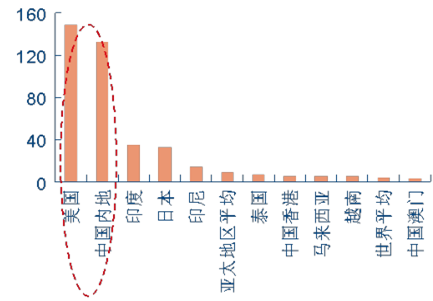

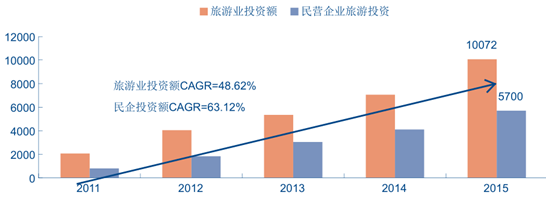

自 2012 年以来,我国旅游业投资持续火热,全年完成投资额从 2011 年的 2065 亿元增长到 2015 年的 10072 亿元,首次突破万亿大关,复合增长率达 48.6%,远高于同期第三产业固定资产投资增速(16.3%)。从世界旅游组织(UNWTO)的统计来看,我国旅游业投资额在全球范围内也名列前茅,2015 年仅次于美国排在第二。

我国旅游投资额增长情况(亿元)

2015 世界旅游投资排名(十亿)

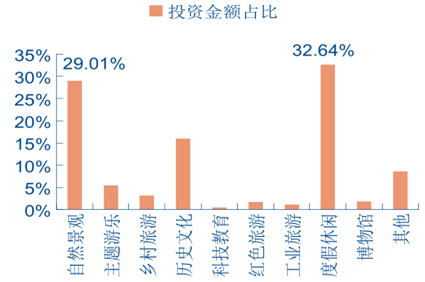

根据国家旅游局《2014 中国旅游业投资报告》,民营企业投资旅游业 4100 亿元,占比最高(56%),其次为政府投资(17.9%)、国企投资(16.2%)和外商投资(6.4%);不同投资主体投资偏好也有差异,民营资本投资重点在东部地区,主要集中于休闲度假类产品,政府和国企对西部投资比重最高,集中在基础设施和景区提升改造等观光类项目;外商更青睐东部地区。 从资金流向来看,景区新建和升级改造 实际完成投资4211.7 , 亿元, 占比最高( (60%) ), ,A 级景区投资建设完成 2278.98 亿元,其中休闲度假类 A级景区占比最高达 33%,高于自然景观类投资额(占比 29%)。休闲度假、文化、生态旅游等热点领域多、发展潜力大,在经济下行压力的背景下成为旅游投资新趋势。

2014 年旅游业投资主体

A 级景区投资资金流向

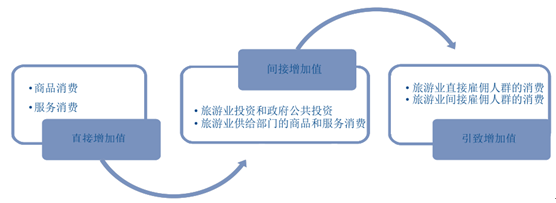

据世界旅游组织(UNWTO)统计,旅游业能够影响、带动和促进民航、铁路、公路、餐饮、住宿、商业、通信等 110 个行业的发展,旅游业以其外部性和溢出效应等多种形式推动经济增长。其中,直接增加值是指旅游业在住宿、餐饮、零售、交通、娱乐消遣和旅游目的地产生的商品和服务消费;间接增加值包括旅游业投资和政府在基础配套设施方面的投资所产生的经济拉动作用,旅游业供给部门如酒店、旅游社、景区餐饮零售等所产生的商品和服务消费;引致增加值则反映的是直接或间接受雇于旅游业的人群消费所带来的经济增长。

旅游业对经济的拉动作用

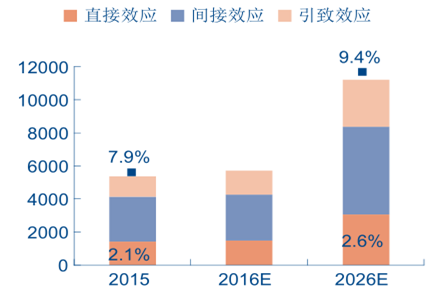

根据世界旅游理事会 (WTCC) 统计, 2015 年中国旅游业的直接增加值达 14079 亿元,间接增加值达 27420 亿元,引致增加值为 12164 亿元,分别占 GDP 比重为 2.1%、4.0%和 1.8%。预计到 2026 年,旅游业直接、间接和引致增加值将达 30643、52857、28750 亿元,GDP 占比分别达 2.6%、4.4%、2.4%。与 OECD 发达国家相比,我国旅游业的直接增加值和总体增加值占 GDP 比重都有巨大提升空间 (2.1%vs3.3%; 7.9%vs9.2%) 。 据 WTCC预测, 到 2026 年中国旅游业总体增加值将达 112250 亿元, GDP 占比达 9.4% (目前为 4 %左右),旅游业对经济的拉动效应愈加显著。

中国旅游业分项增加值占 GDP 比重

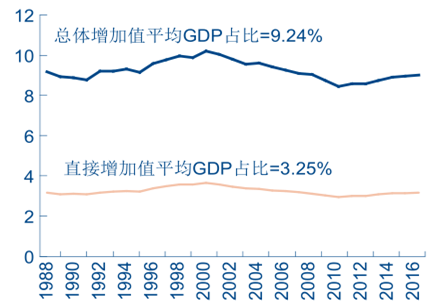

OECD旅游总体/直接增加值占GDP 比重

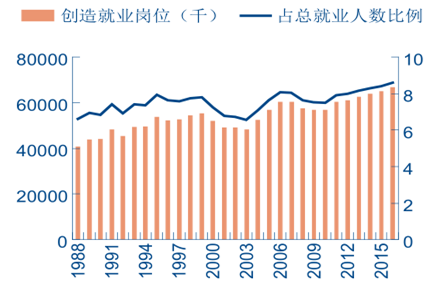

据世界旅游理事会(WTCC)统计,2015 年我国旅游业总体(包括直接、间接及引致增加值)贡献了 6509.68 万个就业岗位,占总就业人数比例达 8.41%,相比于 OECD 发达国家(10.66%) 依然有很大的增长空间。 而且随着国内旅游业发展进入产业集聚融合、大项目、大集团推动的新阶段,综合带动效应全面凸显,除直接税收财政贡献外还带动相关配套服务的税收贡献和非税贡献。

中国旅游业投资带动就业情况

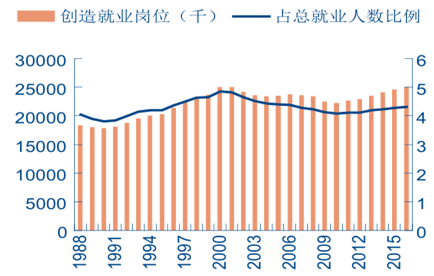

OECD 国家旅游业投资拉动就业情况

旅游业作为交叉性的复合产业,包括“吃、住、行、游、购、娱”六要素,涉及范围较广(2005-2012 年社会服务业包含的住宿餐饮、居民服务、教育、 文体娱乐这四类产业产值规模 CAGR 为 15.1%, 占三产产值的比重稳定在 16.5%-17.0%之间),多点联动对经济发展推动效能较大。

第三产业中社会服务业重点类别构成

涉及社会服务的行业产值及增速

近年来随着经济结构调整力度加大,制造业不景气和房地产业库存压力增大, 大型国企和民营资本选择以直接投资、 收购企业、 参与股份等多种方式进入旅游产业。由于新进入者资本实力雄厚, 产业链优势明显, 客户资源丰富, 凭借对旅游资源的兼并重组,有助于发挥旅游业综合优势,带动相关产业发展和旅游资源的价值重估。

中国旅游业投资复合增长率(%)

国家旅游局局长李金早在 2015 年全国旅游工作会议上提出,旅游业已成为综合性大产业,关联度大、涉及面宽、拉动力强,对稳增长、调结构、惠民生意义重大,旅游业是“软硬兼备、融合度高、覆盖面广、拉动力强的综合性实力” 。

旅游业产业融合新趋势

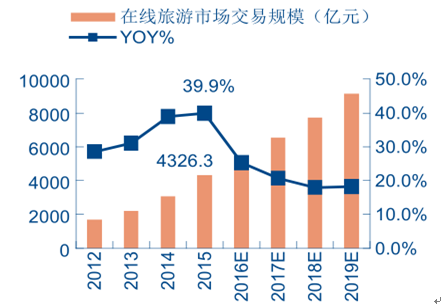

2015 年中国在线旅游行业交易规模不断扩大,已达 4326.3 亿元(+39.9%) ,在线渗透率为 13.1% (较上年提高近 4pcts) 。 风生水起的在线旅游行业也吸引来各类风险投资、天使投资,根据中国社科院旅游研究中心《2014-2015 中国旅游发展绿皮书》 ,2014 年在线旅游获得的投资就多达 50 余项,涉及资金 30 多亿人民币。

在线旅游交易额及增速

2015 在线旅游服务商市场份额

行业整体成长空间巨大,但竞争也尤为激烈,目前盈利模式最清晰的 OTA 市场竞争格局相对清晰,份额向巨头企业集中,携程系占绝对垄断地位(携程/去哪儿/艺龙分别占比36.8%/28.7%/2.5%) 。

旅游产业链示意图

激烈的市场竞争、 逐步完善的产业链结构以及巨型企业的垄断优势推动了在线旅游行业的市场细分。一方面,传统 OTA 在渠道和竞争双重压力下,纷纷探寻新的产品方向并创新业务模式,以期开拓新的盈利增长点;另一方面,诸多新兴的市场促进更为细化的在线旅游网站不断涌现。

相关报告:智研咨询发布的《2016-2022年中国在线旅游行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025年中国元宇宙+旅游行业市场研究与投资预测分析报告

《2025年中国元宇宙+旅游行业市场研究与投资预测分析报告》共九章,包含中国元宇宙+旅游行业应用场景分析,中国元宇宙+旅游行业投资机会分析,中国元宇宙+旅游行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询