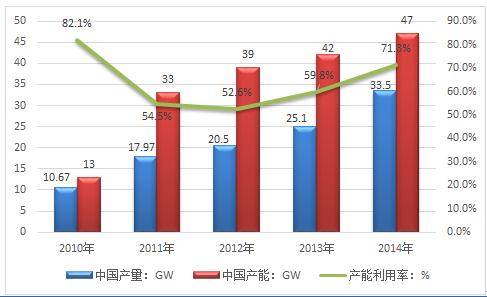

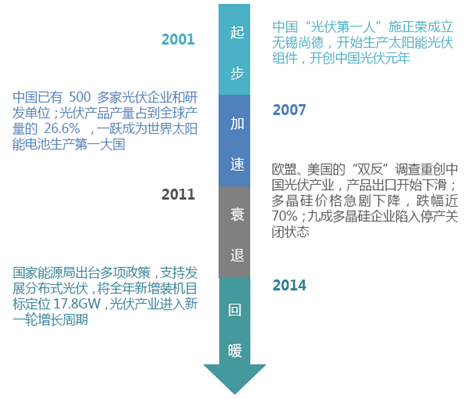

产业信息网发布的《2016-2022年中国太阳能电池产业调研现状及投资咨询战略研究报告》显示,回顾中国光伏产业的发展历程,可以清晰的看到其所经历的盛夏及寒冬。光伏产业的发展可大致分为三个阶段。第一个阶段自产业起步至2011年。中国的光伏产业起步于上世纪七十年代,但真正进入光伏产品制造则是由2001年尚德成立并生产太阳能光伏组件开始。此后,光伏产业一发不可收拾。2005年起,产业进入高速发展时期。2007年,中国成为世界最大的光伏电池生产国,2014年我国太阳能电池产量达到33.5GW,行业产能增长至47GW,行业产能利用率回升至71.3%。

2010-2014年我国太阳能电池产业产能利用率分析

资料来源:公开资料整理

中国光伏产业的发展历程

资料来源:公开资料整理

尽管在这一阶段,中国的光伏产业可谓飞速发展,但其背后的盲目性也显而易见。在该阶段,受高补贴、高利润的影响,大量企业蜂拥而至,导致行业产能过剩。此外,大量光伏企业聚集在产业链的中游,以生产制造光伏电池及光伏组件为主,技术含量及附加值都比较低。更为严重的是,光伏产业严重依赖国家补贴政策以及对外出口,尤以欧盟及美国为主要出口地区。由于世界各国光伏产业的发展都以该国政府的政策扶持和价格补贴为主要推动力,因此中国光伏产业受国际政策的影响波动大,这为日后的危机埋下了伏笔。

第二阶段以2011年为节点,成为中国光伏产业的重要转折点。2011年上半年,中国光伏产业依然持续增产及扩产;而自下半年起,情况急转直下。欧洲各国由于金融危机和欧债危机开始削减光伏补贴,欧美的光伏市场环境急速恶化。2011年11月,美国商务部对中国光伏产品的“双反”正式立案;2012年9月,中国光伏出口的最大市场——欧盟公告称对中国光伏电池发起反倾销调查,涉案金额逾200亿美元,成为对中国最大规模的贸易诉讼案。这一切导致中国严重依赖出口的光伏产业转入寒冬,大量企业倒闭或停产。其中,最具代表性的要数无锡尚德。2013年,公司成为中国首家宣告破产的大型光伏企业,也成为全球光伏领域的最大规模破产。

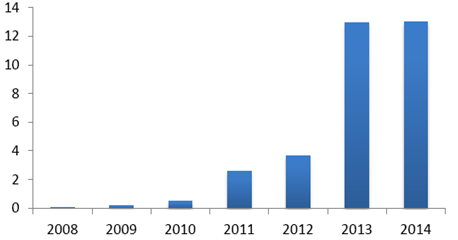

为帮助光伏产业度过难关,2013年起,政府密集出台一系列扶持政策以增加国内对过剩产能的消化渠道、促进行业发展。包括公布两批共计30个分布式光伏发电应用示范区、将全国范围内分布式光伏补贴标准提高至0.42元/千瓦时、鼓励金融创新服务支持分布式光伏等等。2014年,光伏产业进入第三阶段——稳步回暖阶段。年内光伏产业新增装机容量达到13GW,其中新增并网运行装机容量保持在10GW以上,部分龙头企业已实现扭亏为盈。

中国光伏产业新增装机容量在高位保持稳定(GW)

资料来源:国家能源局

2015年,政府继续出台多项政策刺激国内光伏市场的需求,以进一步改善对外依赖度高的问题。除了在2015年3月,国家能源局在《2015年光伏发电建设实施方案》中将全年新增光伏电站建设规模定为远超预期的17.8GW外, 为保护光伏发电在电改后的持续发展,发改委及国家能源局出台《关于改善电力运行调节促进清洁能源多发满发的指导意见》,鼓励各省在保障电网安全稳定的前提下,全额安排可再生能源发电,新增用电需求优先使用清洁能源。此外,2015年4月,内蒙古和湖北两省相继出台了可再生能源电力配额制规定,预计其他省份与全国性的可再生能源配额规定也即将出台,意味着政府将采用法律手段对可再生能源发电的市场份额做出强制性规定。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国晶硅太阳能电池行业市场竞争态势及前景战略研判报告

《2025-2031年中国晶硅太阳能电池行业市场竞争态势及前景战略研判报告》共十一章,包含中国晶硅太阳能电池行业重点企业布局案例研究,中国晶硅太阳能电池行业市场前景预测及发展趋势预判,中国晶硅太阳能电池行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询