土壤修复是指利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降低到可接受水平,或将有毒有害的污染物转化为无害的物质。从根本上说,污染土壤修复的技术原理可包括为:(1)改变污染物在土壤中的存在形态或同土壤的结合方式,降低其在环境中的可迁移性与生物可利用性;(2)降低土壤中有害物质的浓度。

我国土壤治理的重点分为三类:1.工业污染场地恢复;2.矿区治理及其所相关的水污染治理;3.农田污染治理。其中国家在前两方面技术相对成熟,其中尤其是城市工业污染场地恢复,投资回报率高,市场更加活跃。而农田污染由于范围广、回报小,治理难,收效慢等因素,治理项目仅有寥寥几例,但目前已有盈利案例。我们预计随着土壤修复市场深入发展,治理将逐步覆盖城市工业污染地、矿区和农田三个领域。

2014 年公布的土壤污染调查公报显示:我国土壤污染情况结果不容乐观。实际调查面积是 630 万平方公里,全国土壤总的超标率为 16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和 1.1%。从污染分布情况看,南方土壤污染重于北方;长江三角洲、珠江三角洲、东北老工业基地等部分区域土壤污染问题较为突出,西南、中南地区土壤重金属超标范围较大;镉、汞、砷、铅 4 种无机污染物含量分布呈现从西北到东南、从东北到西南方向逐渐升高的态势。

根据全国土壤污染调查公报数据,土壤点位超标率为 19.4%,其中轻微、轻度、中度和重度污染点位比例分别为 13.7%、2.8%、1.8%和 1.1%,目前全国粮食播种面积为 20.27 亿亩,我们由此推测有待修复的耕地污染面积约 3.9 亿亩,我们保守推算全国耕地修复成本接近 4 万亿,这还不包括城市宗地修复,我们根据调查公报样本点估算其空间有 7000 亿。土壤修复行业近两年约维持200-300 亿规模,江苏省环保产业技术研究院日前发布报告预测,从 2014 年至 2020 年,国内土壤修复市场规模可达 6856 亿元,土壤修复市场面临巨大的市场空间。

相关报告:智研咨询发布的《2015-2020年中国土壤修复行业市场监测与发展趋势评估报告》

一、我国土壤污染现状不容乐观

土壤污染指人类生产、生活产生的废气、废水、固体废物向土壤系统排放后,当数量超过一定限度时破坏土壤成分结构的平衡、造成土壤功能及其自净能力的损失,乃至危害人体的现象。 土壤污染按照污染成分可以划分为无机物污染和有机物污染。无机物污染包括酸、碱、重金属以及砷、硒等非金属化合物造成的污染;有机物污染包括农药、酚类、氰化物、石油、合成洗涤剂等造成的污染。

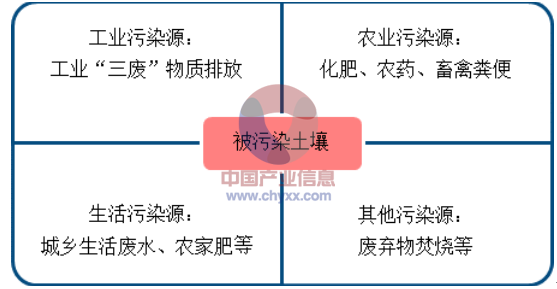

土壤污染按污染源分类

1、工农业粗犷发展导致耕地土壤和城市场地污染问题

我国工业和农业的粗犷式发展是造成土壤污染的主要原因。虽然我国工业和农业经历了快速的发展,但是并没有及时重视其污染物排放的监管和治理,从而使得土壤污染日益严重。从工业污染角度看,土壤无机污染物中的重金属污染主要来自于冶炼厂、排放厂、农药厂等工业工厂的废物排放;非金属砷和硒污染主要来自农药和电子工业等;而土壤中的有机污染物主要来自于石油化工行业及农药。从农业土壤污染角度看,化肥的过度使用是造成土壤污染的主要原因。

目前我国严重土壤污染区 320 个,约 548 万公顷。从不同的土地类型来看,有关数据显示,受重金属污染的耕地面积有近 2000 万公顷,约占耕地总面积的五分之一;受矿区污染的土地面积达到 200 万公顷,石油污染的土地面积约有 500 万公顷,固体废弃物堆放污染土地约有5 万公顷,由上述四类土壤污染估算面积相加可知,我国至少有近 3000 万公顷的污染土地。在东部经济较发达省份中,以广东为例,清洁土壤仅有 11%,轻度污染土壤占耕地总数量的 77%,重度污染土壤占比高达 12%。

1)耕地污染范围广,重金属污染严重

全国受污染耕地 1.5 亿亩,占 18 亿亩耕地的 8.3%,大部分为重金属污染。根据 2013 年 12 月公布的第二次全国土地调查结果,我国中重度污染耕地大体在 5000万亩左右,这部分耕地已经不能种植粮食。受此类污染的重点区域多是过去经济发展比较快、工业比较发达的东中部地区,长三角、珠三角、东北老工业基地。其中,珠三角地区部分城市有近 40%的农田菜地土壤重金属污染超标,其中 10%属于严重超标。 耕地污染包括铬、铜、汞、砷等化学污染,且重金属为耕地土壤污染的主要构成。耕地土壤的重金属污染危害极大。根据环保部 2006 年公布的数据,我国每年重金属污染的粮食高达 1200 万吨,造成的直接经济损失超过 200 亿元。

我国土壤重金属污染状况

信息来源 | 内容 |

国土资源部 | 耕种土地面积的 10%以上已受重金属污染 |

原环保总局《典型区域土壤环境质量状况探查研究》 | 珠三角地区部分城市有近40%的农田菜地土壤重金属污染超标,其中10%属于严重超标 |

中国环境与发展国际合作委员会 | 环保部对 30 万公顷基本农田保护区土壤有害重金属抽样监测发现,有 3.6 万公顷土壤重金属超标,超标率达 12.1% |

2)城镇化进程中形成的城市场地污染严重

场地污染指有工业厂区布局的土地上主要来自冶金、石化、化工、农药等工业行业的污染物排放导致的土壤污染。在工业化进程推进,城市用地调整过程中,工业迁出城市,形成了城市中较大规模的已受污染的遗留、遗弃场地。我国对这一污染的关注开始较晚,直到 2004 年原国家环保总局才要求对工业搬迁遗留的城市污染场地进行监测和修复。目前这部分土壤污染形成了城市地区对土壤修复的主要需求。

近年中国一些大型城市的工业企业搬迁情况

省份 | 企业搬迁情况 |

北京 | 四环内百余家污染企业搬迁置换800 万平方米工业用地再开发 |

重庆 | 2010 年主城区的上百家污染企业实施“环保搬迁” |

广州 | 2007 年以来上百家大型工业企业关闭、停产和搬迁 |

上海 | 老工业区的数十家企业实施搬迁 |

沈阳 | 2008 年数十家污染企业搬迁 |

2009 年搬迁改造城区内所有重污染企业 | |

浙江 | 2005 年以来有数十家大型企业异地重建或关闭 |

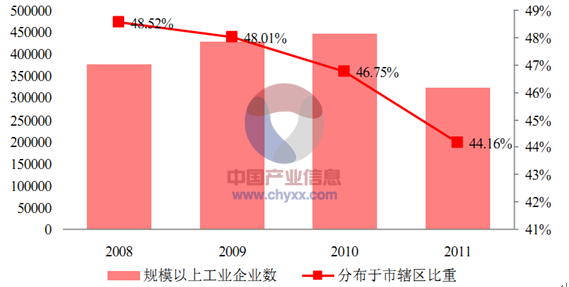

从 2008 年到 2012 年我国城市工业企业数量变化情况,可以看出虽然城市工业企业数量在 2008 年至2010 年不断上升,但其中分布于市辖区的工业企业的比重在不断下降,表现出工业逐步从城市中迁出的情况。根据《中国环境统计年鉴》,2001 年至 2008 年间我国关停并转迁企业数从 6611 迅速增至 22488 个。工业的迁出给城市留下了很多工业遗址,特别是发达地区的重污染行业遗留的工业场地,是城市土壤污染的主要组成部分。

2008-2012年我国城市工业企业数量变化

3)矿区污染不容忽视

矿区污染是耕地污染和场地污染外,我国同样需要加以重视的土壤污染来源。矿区污染主要来自金属矿、煤矿开采中的污染,某些情况下,矿区附近的地下水污染也纳入矿区土壤污染范围之内。我国矿山污染问题虽不及耕地污染和城市场地污染备受关注,但其污染程度需要我们提高重视度。据中国环保网不完全统计,截至2008 年底,我国 113108 座矿山中,因为采矿活动而占用、破坏的土地面积高达 332.5 万公顷,固体废弃物累计存积量为 353.3 亿吨。

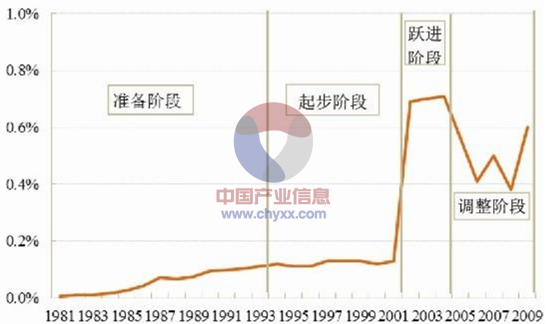

2、土壤修复行业从起步到调整分为四个阶段

土壤修复产业有一定的生命周期,这种周期性可以体现在土壤修复资金占 GDP 的比重中,一般国家的规律呈现出土壤修复资金占 GDP 比重从低升高的趋势。

根据美国土壤修复产业发展的历史经验,可以将土壤修复产业的生命周期分为四个阶段。第一个阶段是准备阶段(20 世纪 80 年代至 90 年代),平均土壤修复资金占 GDP 比重仅为 0.056%;第二个阶段是起步阶段(1993年至 2001 年),此时修复资金占 GDP 比重为 0.123%;第三个阶段是跃进阶段(2001 年至 2004 年),修复资金占 GDP 比重高达 0.70%;第四个阶段是调整阶段(2005 年之后),比重下降至 0.49%左右。

美国土壤修复资金占 GDP 比重变动情况

我国土壤修复行业目前在生命周期中所处的位置仍是产业成长的起步阶段,人员、技术和装备仍处在初期阶段,污染土壤修复技术的研发或应用还处在试验阶段。当前我国土壤修复产业的产值尚不及环保产业总产值的 1%,而这一指标在发达国家的土壤修复产业中已经达到 30%以上。可见,我国土壤修复行业仍有很大的发展空间。

二、我国土壤修复市场潜在需求巨大

根据 2005 年至 2013 年环保部和国土资源部共同开展的首次全国土壤污染状况调查结果,此次调查的总体面积为 630 万平方公里,覆盖了除香港、澳门和台湾以外的陆地国土的全部耕地、部分林地、草地、未利用地和建设用地。

据数据统计,耕地土壤点位超标率为 19.4%。点位污染物超标率指土壤超标点位的数量占调查点位总数量的比例。全国粮食播种面积为 20.27 亿亩,由此推测有待修复的耕地污染面积约 3.9 亿亩。根据中国网报道的专家估计数据,采用较为便宜的植物修复法修复土壤,每亩修复成本约为 2 万元。根据《全国土壤污染状况评价技术规定》,耕地土壤污染程度根据污染指数划分,按照污染程度的不同,每亩耕地土壤的修复成本也有不同,目前进行修复的耕地多为污染程度比较严重的,我们推算全国耕地修复成本接近 4 万亿。

在典型地块调查中,(1):690 家重污染企业用地及周边的 5846 个土壤点位中,超标点位占 36.3%,主要涉及黑色金属、有色金属、皮革制品、造纸、石油煤炭、化工医药、化纤橡塑、矿物制品、金属制品、电力等行业;(2)81 块工业废弃地的 775 个土壤点位中,超标点位占 34.9%,主要污染物为锌、汞、铅、铬、砷和多环芳烃,主要涉及化工业、矿业、冶金业等行业;(3) 146 家工业园区的 2523 个土壤点位中,超标点位占 29.4%。其中,金属冶炼类工业园区及其周边土壤主要污染物为镉、铅、铜、砷和锌,化工类园区及周边土壤的主要污染物为多环芳烃;(4)188 处固体废物处理处置场地的 1351 个土壤点位中,超标点位占 21.3%,以无机污染为主,垃圾焚烧和填埋场有机污染严重;(5)13 个采油区的 494 个土壤点位中,超标点位占 23.6%,主要污染物为石油烃和多环芳烃;(6)70 个矿区的 1672 个土壤点位中,超标点位占 33.4%,主要污染物为镉、铅、砷和多环芳烃。有色金属矿区周边土壤镉、砷、铅等污染较为严重;(7)55 个污水灌溉区中,有 39 个存在土壤污染。在 1378 个土壤点位中,超标点位占 26.4%,主要污染物为镉、砷和多环芳烃;(8)267 条干线公路两侧的1578 个土壤点位中,超标点位占 20.3%,主要污染物为铅、锌、砷和多环芳烃,一般集中在公路两侧 150 米范围内。我们根据调查公报数据简单测算了城市公报调查样本点修复的市场规模大约 7000 亿元。

我国土壤修复潜在市场容量预测

土壤按利用类型分类 | 土地面积(亿亩) | 点位污染物超标率 | 有待修复的土壤污染面积(亿亩) | 土壤修复成本(元/亩) | 土壤修复市场容量(亿元) |

耕地 | 20.27 | 19.4% | 3.93 | - | 38331 |

重度污染耕地 | - | 1.1% | 0.22 | 60000 | 13378 |

中度污染耕地 | - | 1.8% | 0.36 | 30000 | 10946 |

轻度污染耕地 | - | 2.8% | 0.57 | 10000 | 5676 |

轻微污染耕地 | - | 13.7% | 2.78 | 3000 | 8331 |

土壤按利用类型分类 | 调查土壤点位数 | 调查区块数量 | 单点位面积(Km2) | 估算面积(Km2) | 点位污染超标率 | 待修复的面积(万亩) | 单位面积土壤修复成本(元/亩) | 土壤修复市场容量(亿元) |

重污染企业用地 | 5846 | 690 | 0.6 | 3507.6 | 36.30% | 191 | 150000 | 2865 |

工业废弃地 | 775 | 81 | 0.05 | 38.75 | 34.90% | 2 | 150000 | 30 |

工业园区 | 2523 | 146 | 1.5 | 3784.5 | 29.40% | 167 | 100000 | 1669 |

固体废物集中处置场 | 1351 | 188 | 0.5 | 675.5 | 21.30% | 22 | 100000 | 216 |

采油区 | 494 | 13 | 10 | 4940 | 23.60% | 175 | 70000 | 1224 |

采矿区 | 1672 | 70 | 1 | 1672 | 33.40% | 84 | 60000 | 503 |

污水灌溉区 | 1378 | 55 | 1 | 1378 | 26.40% | 55 | 40000 | 218 |

干线公路两侧 | 1578 | 267 | 1 | 1578 | 20.30% | 48 | 20000 | 96 |

合计 | 15617 | 1510 | 17574 | 743 | 6821 |

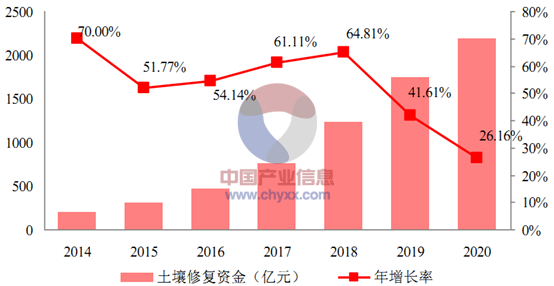

目前行业中企业数量的增长超过修复项目的增长速度,但预期随着政策对土壤修复重视度提高,以及相对完善的土壤修复治理管理体系构建,未来将会产生更多的土壤修复项目,市场需求将扩张。根据环保部、发改委和国家统计局即将完成的全国第四次环保产业调查结果来看,在我国环境服务业中,涉及土壤治理的生态修复企业仅仅占 3.7%,还有巨大的提升空间。据预测,从 2014 年至 2020年,国内土壤修复市场规模可达 6856 亿元。

2014-2020年我国土壤修复市场资金预测

三、土壤修复行业市场广阔

根据2014年4月环境保护部和国土资源部发布的《全国土壤污染状况调查公报》显示,全国耕地、林地、草地土壤点位污染物超标率分别为19.4%、10.0%、10.4%,据此估算全国受污染的耕地有2 333万hm2,其中中度污染333万hm2,加上受工业污染土地,土壤污染的面积已经极大。

我国每年因重金属污染的粮食达1 200万t,造成的直接经济损失约为200亿元。2002年,农业部稻米及制品质量监督检验测试中心曾对全国市场稻米进行安全性抽检。结果显示,其中铅超标率为28.4%,镉超标率则为10.3%。南京农业大学教授潘根兴在2007、2008年分别对全国多个省市的大米采样分析,发现10%左右的大米镉超标,大米铅超标率还有所增加。

2006年至2009年,环境修复的项目增长缓慢,每年的项目少于20个;2010至2013年环境修复的项目有明显增加,每年的项目在20至60个之间;从2014年起,项目数量开始明显增加。

环境修复项目数量历年变化曲线图

目前,土壤修复行业还处于发展初期,虽然在利好的政策的刺激下,已经有了明显的增长,但每年的项目数量还是比较少。预计在未来的数年内土壤修复行业还会保持增长,特别在《土壤污染防治行动计划》批准后,有可能会出现爆发性的增长。

1、市场分析

中国土壤污染面积大,土壤修复单价高,并且没有为土壤修复配套专门基金也缺乏其它的融资渠道,资金成为制约土壤修复项目开展的关键因素。目前土壤修复资金来源主要为政府,只有部分地理位置好,周边房价高的地块,土壤修复的费用可以在土壤修复完成后,通过建造住宅、商业地产等途径来收回。

在中国土壤污染面积大数量多,而修复资金有限的现实情况下,土壤修复的优先次序成为要问题。根据“近期土壤环境保护和综合治理工作安排”下述几类土壤修复领域,较容易筹集到足够的修复资金,从而在整个土壤修复市场中率先进行:(1)重污染工矿企业和尾矿库周边:土壤修复的责任人明确,经济承受能力强;(2)集中式饮用水源地周边:影响广大人民群众的饮水安全,危害极大,政府必须优先予以解决;(3)危险废弃物堆存场地:单位污染物的修复成本低,土壤修复效率高;(4)城市周边工矿企业搬迁遗留场地:受污染地块经修复后,可以提高开发品质,同时也可以减少对人的危害。

2、从业公司分析

我国从事环境修复的企业根据企业特点可以归为四类:(1)与环保相关的科研院所及高校,通过强大的科研能力积累技术,并通过成立环境修复事业部或工程公司转投实业,参与污染场地调查评估、承包治理修复工程,在争取项目和技术研发中都具有较大优势。(2)国内专业的环境修复工程公司,它们大多由成熟的环保工程公司为开拓土壤修复市场而专门设立,也有一部分是由地方环保部门、投资公司、其它相关企业转型而来,通常都拥有一定的稀缺资源,注重行业战略布局,公司管理、项目运作方面经验丰富。(3)在全球市场上已经有深厚技术经验积累的外资企业,它们以咨询管理、分析检测等方式参与国内的土壤修复产业;也有与国内的工程公司合作,成立合资公司直接接入土壤修复过程的。(4)大型的工业集团的下属企业,专门从事环境修复业务的部门或子公司。这类公司主要修复被总公司污染的场地,专精于修复一、两种类的土壤污染,将土壤修复的利润消化于集团内部。

国内的土壤修复企业,无论属于上述哪类,都处于起步状态,都还处于发展时期。其中北京建工、北京高能时代、湖南永清环保等公司已经上市,并且拥有多个场地修复的业绩。但上述企业也仅在某些地区、某一类土壤污染中拥有一定的竞争优势。在全国的土壤修的修复市场中,并没有出现实力超强的公司,也没有企业在拥有绝对的技术优势。此市场后续的进入者,还是拥有很好的发展机会。

3、技术分析

根据土壤中污染物质的类型,可以将其分为重金属污染和有机物污染。土壤修复的方法主要分为物理、化学、植物、微生物等方法。物理修复技术主要包括土壤淋洗、热脱附、蒸气浸提和异地填埋等技术;化学修复技术主要包括固定一稳定化技术、氧化还原、化学改良、表面活性剂清洗和有机质改良等;植物修复技术主要包括植物富集、固定及降解。由于土壤污染面积大,污染物质种类多,污染组合类型复杂等原因,单项修复技术往往难以达到预定修复目标,多种修复技术相结合是以后的发展方向。

根据污染修复的场所,可以分为原位修复和异位修复。异位修复需要增加土壤挖掘、运输等工序,费用较高,危险废物在运输过程中还存在监管的盲区,该技术也难以解决地下水污染的问题,缺陷较多。尽管现阶段,国内的土壤修复还以异位修复为主,但是以后原位土壤修复将越来越受到重视,相应的技术和专有的机械也会逐次开发出来。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国土壤修复行业发展模式分析及竞争战略分析报告

《2025-2031年中国土壤修复行业发展模式分析及竞争战略分析报告》共八章,包含中国土壤修复行业竞争态势分析,中国土壤修复企业发展情况,2025-2031年中国土壤修复行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国土壤修复行业全景速览:行业发展不断取得突破,修复技术趋于综合化提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国土壤修复行业相关政策分析:政策加码,推动土壤修复行业发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国土壤修复发展环境(PEST)分析:随着政策的日益完善,土壤修复行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国土壤修复行业市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)