智研咨询发布的《2015-2022年中国电梯市场供需形势及未来投资评估报告》显示:

1、 电梯产业区域聚集效应明显从行业发展的角度来看,目前,我国电梯产业已经形成完善的产业集群、技术水平不断提升、品牌国际竞争力日益崛起的大好局面。

从产业布局上看,中国电梯整机及零部件的制造基本集中在长三角、珠三角地区,其中长三角地区电梯生产总量占全国的60%以上,尤其是江苏和上海,整机和配件企业数量众多,产能,形成了一个以吴江、汾湖经济开发区为中心的电梯、扶梯及零部件产业集群,该产业集群已经列入江苏省100个重点培育产业集群。

电梯产业发展格局发生显著变化,表现出强者更强,弱者更弱,行业已进入洗牌期,市场竞争机制和产业政策变化促进了产业结构布局加速向健康方向发展。部分品牌企业及时审时度势,投资区域指向中西部地区目前已陆续投产,使产业区域布局更加合理。使我国原来的长三角、珠三角、环渤海和东北地区三大集中产地, 又新增了中西部新的制造基地。在整机制造企业的带动作用下,零部件企业一同跟进,一个新的中西部电梯产业集群正在形成。

2、我国电梯行业的销售结构分布

(1)中国区域经济发展不平衡,城市化进程速度的差距反映在各地区对电梯产品的需求差异上。

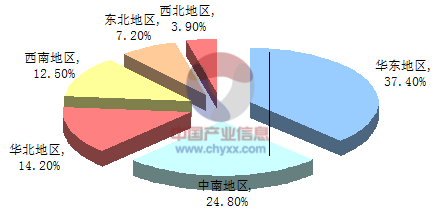

华东、中南(包括华南地区)、华北是中国电梯销售的主要市场。华东和中南地区消费份额占全国的比例分别为37.40%、24.81%,列全国一、二位,其次是华北、西南、东北、西北等地区。2014年全国电梯销售热点区域依然集中在二三线城市和小城镇。新型城镇化为电梯行业成长注入新活力。

2014年国内电梯销售区域分布

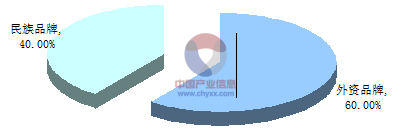

(2)电梯外资品牌占据主导地位,但市场份额正逐渐减小。

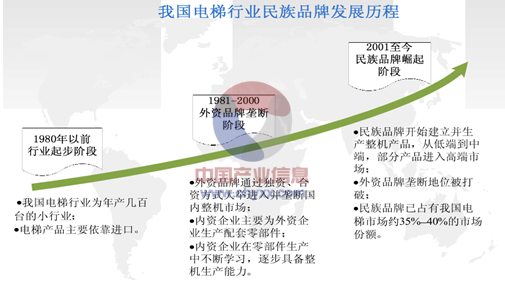

随着我国电梯市场的快速增长及电梯产业的发展,我国电梯产业已经形成外资品牌主导、民族品牌快速崛起的行业竞争格局。

目前,从国内电梯市场来看,外资品牌约占有我国电梯市场60%-65%的份额,处于市场主导地位,随着我国民族电梯制造企业的崛起,这一数字正在逐渐缩小。

2014年国内电梯外资品牌与民族品牌市场占有率

虽然民族品牌的电梯企业已经取得较高的国内市场占有率,但由于我国电梯行业起步晚、技术水平与国外先进水平存在一定差距,特别是在高速电梯及超高层电梯方面,差距更为明显,国内高端需求只能依靠进口来满足。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国旧楼加装电梯行业发展动态及未来前景规划报告

《2025-2031年中国旧楼加装电梯行业发展动态及未来前景规划报告》共十二章,包含旧楼加装电梯行业投资与趋势预测分析,旧楼加装电梯行业发展预测分析,旧楼加装电梯企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某电梯企业顺利通过2024年第六批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/70.png?x-oss-process=style/w320)