网络游戏指以互联网为传输媒介,以游戏运营商服务器和用户计算机为处理终端,以游戏客户端软件为信息交互窗口的旨在实现娱乐、休闲、交流和取得虚拟成就的具有可持续性的个体性多人在线游戏。

一、中国网络游戏市场发展现状

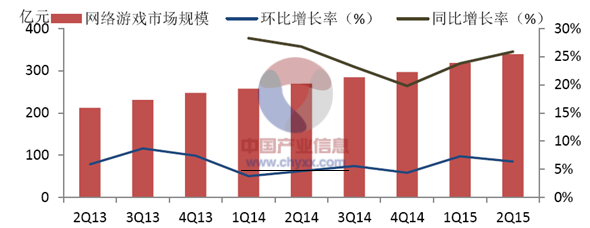

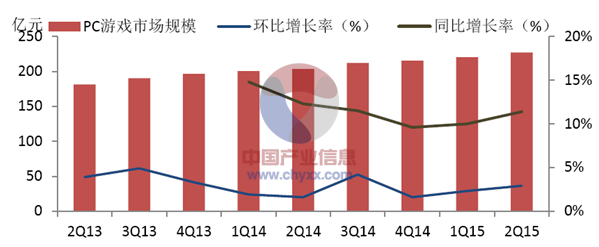

产业信息网发布的《2016-2022年中国网络游戏市场运行态势及发展趋势研究报告》显示,中国游戏市场在2015 年2 季度总体继续保持了稳步上升的增长趋势。网络游戏市场规模达到了339亿元,同比增长26%,环比增长6.4%。

2013-2015年中国网络游戏市场规模分季度统计

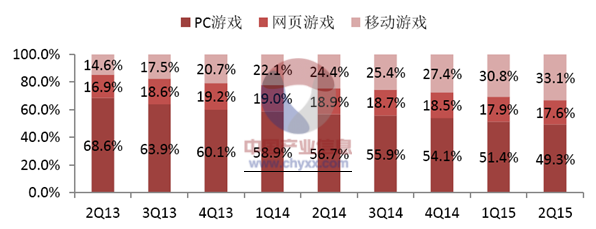

而在游戏市场份额占比方面,移动游戏市场份额持续上升,在游戏行业的市场渗透率达到了33.1%。移动游戏的持续增长我们认为主要原因在于:1)智能移动设备不断更新换代,中国移动设备普及率持续提升;2)宽带中国战略在官方高层推动下中国移动宽带基础设施建设进一步加强,推进移动宽带相关业务的普及;3)游戏厂商战略转移,从PC 和网页端游戏转型开发移动游戏相关业务。在移动游戏市场份额进一步扩大的背景下,PC 端和网页端游戏被持续挤压,大浪淘沙留下一批经典的游戏厂商。

中国网络游戏市场规模占比

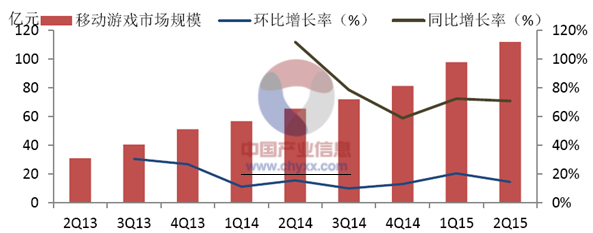

中国移动游戏市场规模在第二季度达到了112 亿元,环比增长14.4%,同比增长70.9%。总体上移动游戏市场仍然保持了相对高速的增长趋势,但是较第一季度增速有所下降。我们认为主要原因在于:1)春节的季节性因素和多款重磅手游(神武,刀塔传奇,梦幻西游等)进入收割期,导致第一季度移动游戏收入增长;2)移动运营商第二季度开始关闭游戏代码导致移动游戏全行业收入锐减。

2013-2015年中国移动游戏市场规模及增速分季度统计

在第一季度,受到春节长假的影响,人们在出行拜年的途中 碎片化时间增多,移动游戏特别是休闲棋牌游戏的使用机会增多。而年终奖和新年压岁钱等因素也帮助 促进了玩家付费率的整体提高。

另外,一系列颇受欢迎的重度手游在经历了3-4 个月以后 付费点开始浮现,玩家付费行为开始增多。

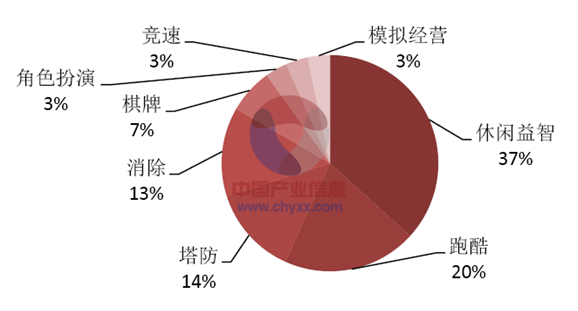

在第二季度中手游受到移动运营商付费渠道关闭事件的影响,全行业业绩受到冲击。2015 年4 月中国移动MM 出现了多个省市计费通道被连续关停的突发情况。 中国移动MM 的短信付费渠道是国内休闲手游重要的付费通道,据悉此次关停导致2 季度国内休闲手游的收入暴跌近3 成。据了解,2015 年依靠三大运营商短信计费的休闲手游市场单月全国流水收入在15-16 亿元,其中 最大单一运营商计费通道为中国移动MM,MM 在2015 年2 月单月流水就达到了9 亿元、3 月则达到8 亿元,平均单日流水收入为3000 万元左右。而休闲类游戏目前是国内移动游戏市场最受欢迎的游戏类型。根据艾瑞的报告,2014 年 中国移动游戏榜单Top30单机游戏类型中36.7%为休闲益智类游戏。从业内了解的情况来看, 中国移动MM 的付费通道关闭后短期内应该没有太大可能性会重新开放,我们了解到的情况是各大游戏厂商正努力通过积极扩大其他付费通道等方式积极自救,努力减少由于收费渠道被关停而给自身带来的损失影响。

2014 移动游戏Top 30 类型分布

对于第三季度的移动游戏增长展望,我们认为会好于第二季度的增速,但是不太可能会有大幅度显著的增长空间。负面影响来源于: 1)移动游戏的市场规模基数已经很大,全行业无可能实现爆发式从无到有的几何式增长;2)第三季度受暑假的季节性影响,青少年玩家会转向PC 端游戏;3)运营商收费通道关停影响仍存,但程度将会大大减少。

二、移动游戏付费率分析

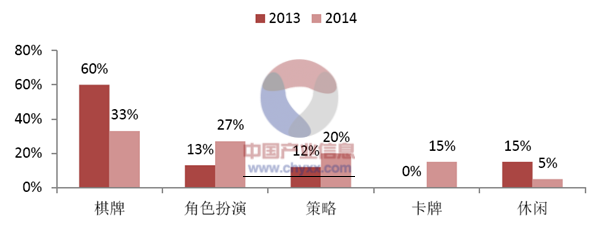

移动游戏类型的变迁是随着硬件设备的不断提升而改变的。在2013-2014 年移动游戏刚刚兴起之时,由于智能手机的性能较为低下,难以胜任需要大量运行计算的具有高画质,完整情节,多玩法的游戏,因此休闲回合制游戏占据了移动游戏市场的大部分份额。根据中国移动咪咕的数据,2014年棋牌休闲类型游戏占到了全部游戏收入的60%。而以斗地主、德州扑克等为代表的棋牌手游,由于其线下本身就有较广泛的玩家基础,而且采用回合制能够充分利用玩家的碎片时间,而成为移动游戏中最受欢迎的类型。 2014 年以后,随着移动终端的性能有大幅度提升,休闲类回合制游戏的生命周期短暂,玩家越来越不满足于休闲游戏单一重复的玩法和较差的游戏画质,中度的卡牌游戏和重度的角色扮演游戏开始受到玩家的欢迎。

2013-2014年中国移动游戏类型收入变化

2014-2015年以来,偏重度的角色扮演和策略游戏成为移动游戏各类型中用户量年度增幅最大的,分别有超过80%和70%的同比增长。用户量的增长也验证了手游类型向偏重度化变迁的过程。 而在付费率方面,重度的角色扮演成为所有游戏类型中付费率排名最高的游戏类型。

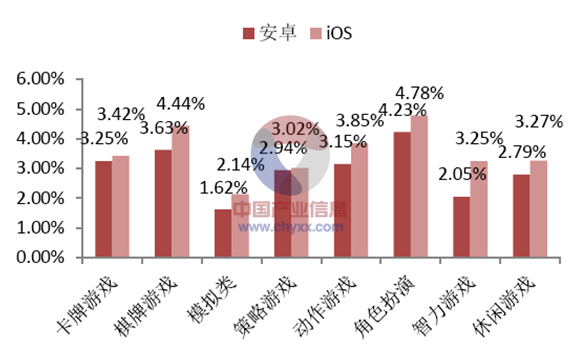

2015 年7月各移动游戏类型付费率比较

移动游戏产业向付费率较高的重度游戏迁移,是玩家和游戏厂商双向选择的必然发展趋势。我们认为随着重度游戏在移动游戏市场中渗透率和占有率的不断提升,将有效提升移动游戏行业的ARPU值和付费率,在移动游戏全行业由于基数变大而增速趋缓的前提下创造了其后续发展的一个方向。另一方面,由于重度游戏相比轻度和中度游戏更注重游戏的整体品质和可玩性,因此有强大的研发实力,完善的运营保障团队,以及深厚的精品IP 积累的游戏厂商将会有更大的可能性获得成功,最终很有可能会在移动游戏行业中出现强者恒强的局面。

三、PC 游戏高净值用户转化

PC 客户端游戏在最近几年行业市场规模增速下降已经成为业界共识。PC 游戏增速放缓的最重要原因是大量的PC 游戏玩家向移动设备迁移。我们认为PC 游戏向移动游戏玩家迁移的主要针对群体是休闲游戏及对游戏展示品质要求不高的玩家群体,而真正对游戏故事情节性,展现效果方面有很高要求,同时也愿意为高效果游戏买单的高净值用户将会仍然保留甚至聚集到PC 端游戏上,包括性能出众的主机游戏(Xbox,PlayStation 等)。

2013-2015年中国PC游戏市场规模分季度统计

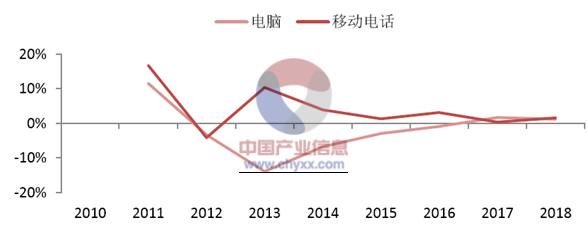

在最近几年,受到市场饱和及智能手机及平板电脑大规模替代,台式电脑及笔记本电脑从2011年起就开始出现负增长。而且根据Gartner 的预计,笔记本及台式电脑中国乃至全球范围内的销量萎靡将在未来五年内持续。移动电话设备却相反呈现出快速增长的势头,特别是中国在2013 年移动运营商大规模普及推广3G 移动宽带以来,移动电话的增长显著上升。而这两年随着移动宽带模式中4G 终端的更新换代,移动电话销量将继续保持正增长。随着移动电话普及率不断攀升,人们使用手机的时间也越来越长,而使用台式电脑及笔记本的时长越来越短。由于移动设备的便捷性和普及性,人们对于休闲娱乐的需求上,特别是在碎片化时间对于娱乐游戏时间的取舍上,更加趋向于使用移动设备而非电脑等固定设备。

中国电脑与移动电话销量同比增减预测

尽管对于休闲游戏,移动设备相对于电脑主机固定设备有无可比拟的便捷性和完美的替代性;但是移动智能手机在设备性能以及屏幕大小上的“硬伤”使一些对于游戏质量要求颇高的玩家望而却步。特别是经过几百人研发团队历时几年精心打造的动辄几十G 大小的主机或客户端游戏,智能手机终端完全无法运行而只能望洋兴叹。我们认为除了对碎片化时间的娱乐需求之外,对于游戏质量有较高需求且有大块完整的时间可以进行游戏娱乐的玩家仍然会选择PC 主机游戏。在这一细分市场需求下,移动游戏仍然有其不可替代性。

鉴于PC 主机游戏在优质精品游戏娱乐体验方面相对于移动游戏的不可替代性, 我们认为相对于移动游戏,PC 主机游戏将能够获得更高的单用户平均营收(ARPU)。一方面,由于单机主机游戏研发时间长,可玩性久,前期研发投入大,游戏零售单价要高于移动游戏,特别是目前移动游戏业主推的游戏下载免费,应用内增值虚拟产品收费的货币化模式,进一步拉低了移动游戏的付费率和单用户平均应收值;另一方面,由于PC 主机游戏玩家对游戏的品质有更高的追求,相对来说也会有更高的意愿去为游戏作品付费。

手游相对于PC 的低付费率和低ARPU 值将直接拉低手游生产厂商的营收增长和利润率。随着移动游戏在游戏厂商的渗透率提高,毛利率将低至50%左右。 在移动游戏发展到一定阶段,游戏厂商会有较强意愿将一部分高净值客户重新导回到PC 端,通过更好的服务和更出色的游戏体验来提高游戏业务营收ARPU 值和毛利率。

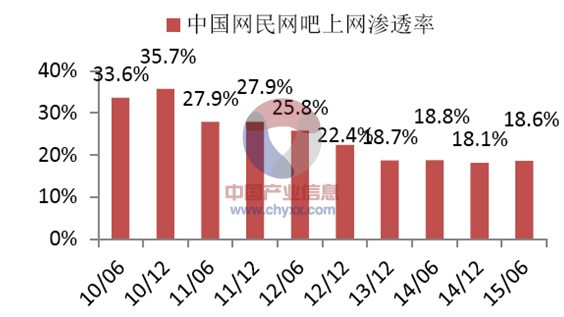

除了PC 主机游戏绚丽的画面逼真的语音效果以及丰富的故事情节, 大多数游戏自带的联网对战功能也能吸引大量玩家结成群伙的进行对战,而网吧则为玩家对战提供了很好的场所,成为网络端游相辅相成的产物。中国的网吧行业在2002年蓝极速火灾事件以后受到了监管部门最严厉的整顿,接下来的12 年以来几乎都没有放开新增网吧审批,而家庭PC,游戏主机等设备的迅速普及给网吧业又带来了深刻的负面替代影响。网吧作为最理想的组团联机对战游戏的场所,特别是近年来以网鱼网咖为代表的连锁网吧向高端化迈进后硬件设施和软件服务都有了很大提升,网吧越来越受到人们的欢迎。

我们认为目前网吧的发展大致趋势为:1. 个人独营向连锁加盟发展,有助于网吧各门店的服务标准,硬件配置上的统一管理,为玩家提供更好的服务;2. 网吧从家庭上网的替代场所变为补充场所,发挥其便于群体对战的优点特性,创造利基市场;3. 网吧有助于推进游戏电竞业的线上线下融合,通过举办一系列游戏赛事推广网吧和游戏,达到双赢。我们预计在未来一段时间内,中国网民网吧渗透率将会继续保持稳定在18%。而联网PC 游戏在网吧渗透率稳定的背景下将继续维持发展。

2015年7月网吧游戏点击率排名

1 | 英雄联盟 | 多人在线战术竞技 | 腾讯 |

2 | 穿越火线 | 第一人称射击 | 腾讯 |

3 | 地下城与勇士 | 横版格斗 | 腾讯 |

4 | 逆战 | 第一人称设计 | 腾讯 |

5 | QQ飞车 | 竞速 | 腾讯 |

6 | QQ炫舞 | 休闲 | 腾讯 |

7 | 天涯明月刀 | 3D即时 | 腾讯 |

8 | NBA2KOL | 竞技体育 | 腾讯 |

9 | 梦三国2 | 多人在线战术竞技 | 杭州电魂 |

10 | Dota2 | 多人在线战术竞技 | 完美世界 |

11 | 剑灵 | 3D即时 | 腾讯 |

12 | 反恐精英OL | 第一人称射击 | NEXON |

13 | 使命召唤OL | 第一人称射击 | 腾讯 |

14 | FIFA Online3 | SPG | 腾讯 |

15 | 梦幻西游2 | 2D回合 | 网易 |

2003-2013年中国网吧数量变化趋势图

数据来源:文化部,智研咨询整理

2010-2015年中国网民网吧上网渗透率半年度分析

数据来源:CNNIC,智研咨询整理

四、中国网页游戏市场现状分析

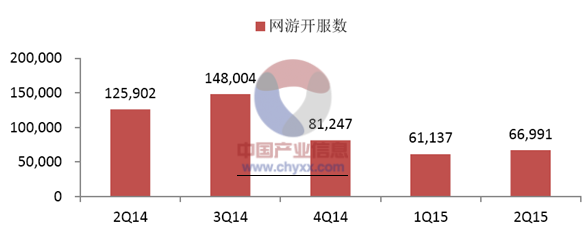

网页游戏自从2014 年第四季度以来表现开始大幅度下滑,据统计每个季度网游开服数都低于10 万。 我们认为网游作为移动游戏与PC 游戏的中间路线处于一个较为尴尬的境地,在影音效果上不及PC 主机游戏,而在便捷性上又不及移动游戏,特别是最近基于手机浏览器的HTML5 游戏的兴起,将进一步挤压网页游戏未来的发展空间。在网页游戏的发展趋势上,我们认为其市场规模和网络游戏全市场占有率将持续下降。

2014-2015年中国网页游戏开服数分季度统计

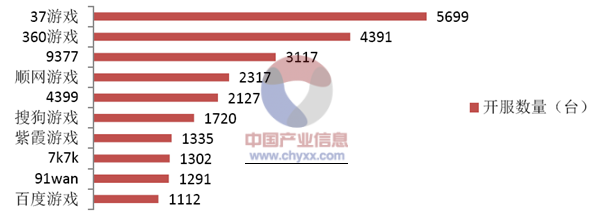

在网页游戏运营平台的市场占有率上,各大运营平台的市场占有率基本趋于稳定。顺荣三七旗下的37 互娱在行业中位居榜首稳固,360 游戏凭借其超高的360 安全中心装机量而位居第二,顺网科技旗下的顺网游戏借助网维大师网吧运营平台市场占有率第一独享网吧内网页游戏的运营巨头。

2015年第二季度中国网页游戏运营平台开服Top10

网页游戏在内容上目前更加注重IP 的全产业链开发,包括小说+网游+电视剧。在我们选取的第二季度中国网页游戏开服数Top10 中,有8 款游戏IP 从小说改编而来,而九星天辰诀更是已经有了同名的电视剧产品。我们认为IP 在网页游戏开发中将扮演越来越重要的角色,也将是未来促进网页游戏继续发展的关键动力来源。

2015年第二季度中国网页游戏开服数Top10

排名 | 游戏名称 | 开服数 | IP开发 |

1 | 传奇霸业 | 4914 | 小说+网游 |

2 | 天书世界 | 2649 | 小说+网游 |

3 | 大天使之剑 | 2506 | 小说+网游 |

4 | 无上神兵 | 2338 | 小说+网游 |

5 | 七杀 | 2291 | 小说+网游 |

6 | 混沌战域 | 1720 | 小说+网游 |

7 | 烈焰 | 1626 | 网游 |

8 | 雷霆之怒 | 1575 | 小说+网游 |

9 | 九星天辰诀 | 1573 | 小说+网游+电视剧 |

10 | 盛世三国2 | 1546 | 网游 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国网络游戏行业市场发展调研及未来前景规划报告

《2025-2031年中国网络游戏行业市场发展调研及未来前景规划报告》共十三章,包含中国网络游戏重点企业分析,2025-2031年中国网络游戏产业发展前景,2025-2031年中国网络游戏投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国网络游戏行业全景速览:产业将继续保持健康规范发展态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)