涂料主要为各种材料提供保护作用和装饰作用,是人民生产、生活不可或缺的基本物质。随着全球经济的复苏、工业化的加速以及汽车、建筑等终端领域需求的增长,涂料市场规模将不断增长。

2013年全球涂料总销量达到4175万吨,在过去的十年里,全球油漆和涂料的需求稳步增长,平均每年上涨5.4%。2013年全球涂料行业销售额达到1273亿美元,同比增长6.1%。

2011-2014年全球涂料市场规模:亿美元

市场规模 | |

2011年 | 1067 |

2012年 | 1200 |

2013年 | 1273 |

2014年 | 大于1300 |

资料来源:国家统计局

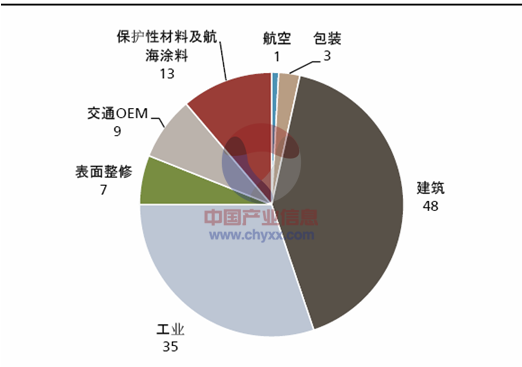

2014年预计全球涂料的规模在1300 亿美元以上,其中包括建筑涂料、工业涂料、粘胶剂、皮革涂层和汽车涂料等,其中建筑涂料、工业涂料的市场份额分别占43%和28%。

2014 年涂料终端市场分布: 10 亿美元

全球领导的竞争者为PPG、Akzonobel、Sherwin-Willams、BASF 等企业。PPG 和BASF 主营业务集中在建筑、工业的用途方面。而阿克苏主营业务集中在在配方、渠道、涂装方面。

智研咨询发布的《2014-2019年中国水性涂料色浆分散体市场分析及发展前景预测报告》指出:中国涂料行业的规模大约为2800-3000 亿元,2013 年表观消费量达到1300万吨,其中水性建筑涂料占比达到40%,车用涂料约为9%。08-13 年均涂料表观消费量增速为15%。由于地产行业的快速发展,行业毛利率较为稳定。

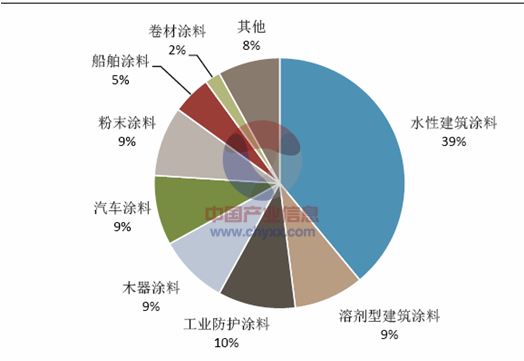

2013 年中国涂料产品结构

水性涂料的特点是:采用水作为分散体,而非传统的芳烃类溶剂。具有施工安全、低VOC(溶剂型涂料的VOC 含量要求低于500g/L,但水性涂料的VOC 远远低于溶剂型)等优点。

长期看,消费者对于环保的要求提升,是水性涂料渗透率不断提升的主要推力;对环境和空气质量的控制也要求降低VOC 和空气有害物质的排放,其中涂料行业的VOC 排放首当其冲。

2014年7 月1 日,环保部正式实施《环境标志产品技术要求水性涂料》,由新的HJ2537-2014 标准代替已经执行10 年的HJ/T201-2005 标准。新标准提高了对挥发性有机化合物(VOC)以及苯、甲苯、二甲苯、乙苯总量的限量要求,同时增加了对乙二醇醚及其酯类物质的限量要求。

各种水性涂料对比

原料 | 优点缺点 | |

水溶性 | 水溶解性树脂,增加亲水基团增加溶解性 | 涂漆效果好,但干燥性、耐水性和耐溶剂性差 |

乳液型 | 树脂分散粒径大于0.1um | 具有良好的力学性能,干燥性、耐水性和耐腐蚀性好 |

水分散型 | 树脂分散粒径只有0.01-0。1um 的水分散体 | 成膜物的性能好,是工业涂料取代溶剂型涂料的途径 |

资料来源:智研咨询整理

水性涂料:水性树脂分散于水中,加入各类颜料、助剂增加性能。水性树脂以: PU(聚氨酯)、丙烯酸PUA(PU+丙烯酸)三种为主。其分散方式为水溶性、乳液型和水分散性,其中乳液型和水分散性为主;特别是丙烯酸两种分散法都常见,特别是乳液法居多;但PU 水分散后形成PUD,PUA 也以水分散较多。

1、PUD-PUA:工业水性涂料的优势品种

PUD 是水性聚氨酯分散体,相较于丙烯酸乳液和水性分散体而言,在皮革涂层、水性胶、水性外墙涂料和水性木器漆都具有更强的性能,特别是延展性和成膜强度、和成膜速度方面较丙烯酸乳液优势明显。

PUD 下游用途比较

产品用途 | 主要竞争对手 | 优点 |

涂层剂 | 丙烯酸 | 软而不黏,耐磨性、低温柔顺性好,同样硬度下延伸率大 |

PUD 水性胶 | 甲醛、EVA 、丙烯酸共聚物 | 无甲醛、耐水、耐老化性能好、对被贴材料适应性强 |

水性涂料 | 丙烯酸酯 | 弹性和底纹柔韧性兼顾,加入脂肪族PUD 耐老化更强 |

水性木器漆 | 溶剂木器漆 | 低VOC ,但价格偏高 |

汽车金属底漆 | 丙烯酸乳液 | 韧性好、耐磨性好、低温成膜性号、强度大、不回粘减少VOC 、干燥迅速 |

资料来源:智研咨询整理

PUA:采用丙烯酸酯对PUD 进行改性之后,形成了PUA(聚氨酯/丙烯酸酯水性分散体),丙烯酸作为核被包封在聚氨酯粒子内,因此可以改善丙烯酸乳液的成膜性能,也可以降低成本。是新一代的水性聚氨酯。但PUD 和PUA 主要的供应方在国内现在主要是外资企业为主。

2、丙烯酸乳液:行业集中度有望提升

丙烯酸聚合物的乳液是最为大宗的水性涂料的载体,是丙烯酸及其酯类、苯乙烯、MMA 等单体在乳化剂的作用下分散在水里均聚或共聚获得的一系列乳液,按产品的用途分类可分为:内墙用乳液、外墙用乳液、内外墙用弹性乳液、防水乳液、封闭乳液等。

据不完全统计,2013 年中国乳液表观消费总量约在338.8 万吨,其中丙烯酸乳液约占35%,即118 万吨。其中水性建筑涂料需求占比达到73%左右,其中以内墙、外墙涂料为主,但水性乳胶漆已经占据水性建筑涂料大约80%以上的市场份额;我们预计未来木器漆的水性化的渗透率提升将是主要的发展方向。

纺织行业及纸张粘合剂用量相当,分别占9%和8%,但增速较快,(1)可被用于涂料印花、静电植绒、织物贴合、经纱上浆及涂层加工等,(2)用于文化用纸增强型表面施胶剂、瓦楞原纸抗水性表面施胶剂和AKD 的新型乳化剂。

2011 年-2013 年丙烯酸乳液的产能增速仅为5%和12%,预计未来的2 年产能将从153 万吨上升到214 万吨,年均复合增速达到18%;需求增速持平,随地产投资略有放缓。

往年纯丙乳液的开工率稳定在80%-90%,毛利率为30%左右,但14 年产能投放加需求下行导致目前开工率下行至60%,同时6 月纯丙乳液的毛利从去年同期的28%下降到20%,预计已经有部分企业处于亏损阶段。预计开工率将继续下行,部分小公司将被挤出市场,市场集中度有所上升。

(1)年产5 万吨以下的小型企业,市场份额约为15%,成本较高。

(2)新增的企业大多为大型企业,成本更低的产能有望替代小规模高成本的产能。

(3)集中度进一步提高:规模前三的企业市场份额接近50%。我们预计未来有望形成10-12 家左右的垄断竞争行业。

3、ADI 在水性涂料中一展所长

ADI 对于高端工业水性涂料生产的必要性

ADI 是脂肪族异氰酸酯,其和芳香族异氰酸酯(TDI、MDI)的不同在于:1)在PUD(聚氨酯水性分散体)的分散程度和涂膜性更好,需要采用ADI。因为其NCO 基团与水反应的活性比芳香族更好,因此PUD 更稳定。2)ADI 拥有更强的耐黄变性,因此工业涂料、高级水性木器漆和汽车涂料都需要采用ADI。

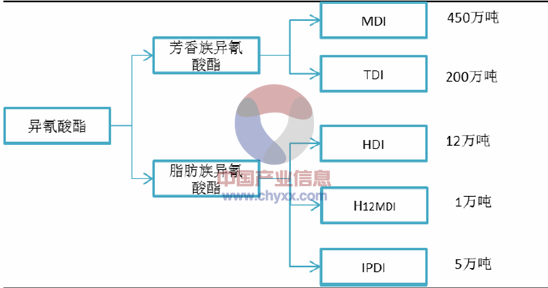

异氰酸酯产业细分和市场容量

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)