白酒是中国传统蒸馏酒,又称“烧酒”及“白干”,工艺独特,历史悠久,享誉中外。中国白酒是世界著名的六大蒸馏酒之一(其余五种是白兰地、威士忌、郎姆酒、伏特加和金酒)。

“十一五”期间,白酒行业加强了产品结构、组织结构、运行机制等多方面的调整,经济增长方式由量的扩张的粗放式经营,向集约化经营、品牌效应、文化效应、质量效应、市场精耕细作等方式转变。

2013年,白酒行业实现营业收入5018亿元,实现利润804.9亿元,产量达12262037.42千升。

近几年,我国白酒行业盈利模式由总量增长模式向结构优化模式转变,行业竞争由无序竞争向相对有序竞争转变,竞争向纵深发展,品牌化趋势明显,流通渠道扁平化,经销商专业化、品牌化,厂商合作向战略性转型;资本运作进入新阶段,资本复杂化,国际资本,风投资本,产业资本等纷纷加剧进入白酒行业,资本战略化,资本并购实行战略性布局。

随着经济发展及居民收入增加,高端产品市场呈现快速上升的趋势,加之渠道、终端之争愈演愈烈,中高档市场的竞争将成为决定行业竞争格局的主导力量。

未来一段时期,中国白酒行业将进入一个稳定发展期。虽然发展速度会有所减缓,但行业的景气度将继续保持。

中国饮料行业是改革开放以来发展起来的新兴行业,是中国消费品中的发展热点和新增长点。近年来,饮料行业不断地发展和成熟,逐渐改变了以往规模小、产品结构单一、竞争无序的局面,饮料企业的规模和集约化程度不断提高,产品结构日趋合理。中国饮料在品牌方面的发展成果显著,全国性品牌已有十几家,五类产品中22个品牌被评为中国名牌。

内容选自产业信息网发布的《2014-2019年中国饮料制造业行业市场研究与投资战略规划报告》

近五年来,中国饮料市场已成为中国食品行业中发展最快的市场之一。中国饮料每年以16%的增幅快速发展。

截至2011年12月,我国饮料业累计工业销售产值达11575.56亿元,累计实现现价总产值119321559万元,比2010年增长了34.2%,产销率达97%。2012年1-12月全国规模以上饮料制造行业企业数量为1,582.00家,饮料制造行业资产合计321,774,399.00千元,比上年增加16.53%;实现销售收入471,592,172.00千元,比上年增加10.17%;完成利润总额37,514,701.00千元,比上年增加19.98%;饮料制造行业整体从业人数448,962.00人,比上年增长8.58%。2013年1-12月份我国累计生产软饮料14926.9万吨,比上年增长11.4%。

在利好政策的推动下,未来几年将是软饮料行业框架结构的重构时期,功能饮料、果汁饮料、茶饮料等健康饮料将组成框架结构的主体。追求健康价值,是未来中国饮料市场发展的必然方向。中国饮料企业将在未来相当长的时间内面临更为广阔的市场前景和更好的发展环境。

茶叶从中国走向世界,早已成为世界饮料市场三分天下有其一的重要品种。世界茶叶市场竞争也日益尖锐,20世纪90年代以来各主要茶叶生产消费国都不断出现新的经营方式。

中国是茶叶的故乡,有绿茶、红茶等六大茶类,二十个产茶省,八千万茶农,是名副其实的产茶大国。

改革开放以来,我国茶业依靠政策、投入和科技进步进入了新的发展阶段。受良好社会环境的带动,中国茶业又一次站上新的历史高点——全国种植面积和产量均居世界首位。2011年,我国茶园面积达到2112.5千公顷,茶叶总产量达到162万吨,茶叶农业总产值接近729亿元。2012年,我国干毛茶总产量178.98万吨,总产值953.6亿元。2013年茶叶产量193万吨,增产7.9%。2013年1-11月,我国茶叶出口29.41万吨,金额约11亿美元,比上年同期分别上升3.04%、18.32%。

未来我国茶产业的增长潜力巨大,因为国内外市场需求稳定增长。从国内来看,喝茶已成为多数中国人的一种生活习惯,茶已成为社会生活中不可缺少的健康饮品和精神饮品,而且随着人们健康消费观念的普及,茶正在被越来越多的人接受、喜爱和追求。从国际需求来看,我国茶出口一直保持稳定增长态势。

《全国茶叶重点区域发展规划(2009-2015年)》提出,将继续推进四大茶叶重点区域建设,力争到2015年,四大重点区域茶园面积提高到全国的60%,总产量73%,总产值80%。到2015年,四大重点区域茶园总面积达1500万亩,其中无性系良种茶园面积达870万亩。

2004-2013年中国葡萄酒行业产量分析

产量(千升) | 同比增长 | |

2004年 | 367,607.43 | —— |

2005年 | 434,443.07 | 18.18% |

2006年 | 494,996.40 | 13.94% |

2007年 | 665,064.43 | 34.36% |

2008年 | 698,348.12 | 5.00% |

2009年 | 960,015.90 | 37.47% |

2010年 | 1,088,799.74 | 13.41% |

2011年 | 1,156,864.95 | 6.25% |

2012年 | 1,381,614.56 | 19.43% |

2013年 | 1,178,341.04 | -14.71% |

数据来源:国家统计局,智研咨询整理

2004-2013年中国啤酒行业产量分析

产量(千升) | 同比增长 | |

2004年 | 29,100,536.37 | —— |

2005年 | 30,615,497.15 | 5.21% |

2006年 | 35,151,666.89 | 14.82% |

2007年 | 39,313,651.51 | 11.84% |

2008年 | 41,030,882.19 | 4.37% |

2009年 | 42,363,769.42 | 3.25% |

2010年 | 44,830,448.93 | 5.82% |

2011年 | 48,988,168.46 | 9.27% |

2012年 | 49,020,044.77 | 0.07% |

2013年 | 50,615,368.49 | 3.25% |

数据来源:国家统计局,智研咨询整理

2004-2013年中国白酒(折65度,商品量) 行业产量分析

产量(千升) | 同比增长 | |

2004年 | 3,116,814.62 | —— |

2005年 | 3,493,709.48 | 12.09% |

2006年 | 3,970,814.21 | 13.66% |

2007年 | 4,939,522.47 | 24.40% |

2008年 | 5,693,439.22 | 15.26% |

2009年 | 7,069,307.31 | 24.17% |

2010年 | 8,908,343.33 | 26.01% |

2011年 | 10,255,507.66 | 15.12% |

2012年 | 11,531,581.58 | 12.44% |

2013年 | 12,262,037.42 | 6.33% |

数据来源:国家统计局,智研咨询整理

2004-2013年中国软饮料行业产量分析

产量 | 同比增长 | |

2004年 | 26,201,666.60 | —— |

2005年 | 33,804,207.20 | 29.02% |

2006年 | 42,197,488.39 | 24.83% |

2007年 | 51,101,116.84 | 21.10% |

2008年 | 64,151,038.37 | 25.54% |

2009年 | 80,862,051.99 | 26.05% |

2010年 | 99,836,646.70 | 23.47% |

2011年 | 117,623,207.39 | 17.82% |

2012年 | 130,240,111.79 | 10.73% |

2013年 | 149,268,190.39 | 14.61% |

数据来源:国家统计局,智研咨询整理

2004-2013年中国饮料酒行业产量分析

产量(千升) | 同比增长 | |

2004年 | 33,783,878.30 | —— |

2005年 | 35,658,146.33 | 5.55% |

2006年 | 40,725,268.66 | 14.21% |

2007年 | 46,116,363.69 | 13.24% |

2008年 | 48,822,943.30 | 5.87% |

2009年 | 51,885,558.46 | 6.27% |

2010年 | 56,739,006.11 | 9.35% |

2011年 | 62,697,283.23 | 10.50% |

2012年 | 63,816,312.77 | 1.78% |

2013年 | 66,003,290.24 | 3.43% |

数据来源:国家统计局,智研咨询整理

2004-2013年中国精制茶行业产量分析

产量(吨) | 同比增长 | |

2004年 | 425,809.02 | —— |

2005年 | 524,070.76 | 23.08% |

2006年 | 642,536.74 | 22.60% |

2007年 | 873,185.94 | 35.90% |

2008年 | 984,653.95 | 12.77% |

2009年 | 1,193,236.04 | 21.18% |

2010年 | 1,429,273.67 | 19.78% |

2011年 | 1,766,987.27 | 23.63% |

2012年 | 1,929,133.38 | 9.18% |

2013年 | 2,219,417.05 | 15.05% |

数据来源:国家统计局,智研咨询整理

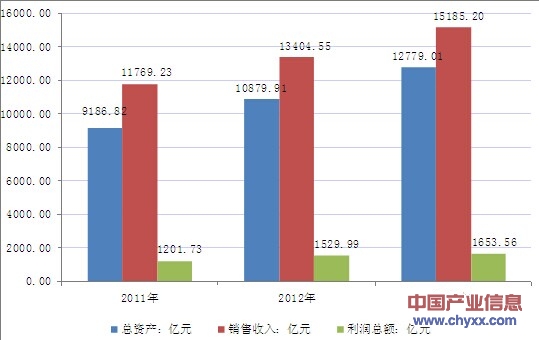

2013年我国酒、饮料和精制茶制造业总资产达到12779.01亿元,同比增长17.46%;行业销售收入为15185.20亿元,较2012年同期增长13.28%;行业利润总额为1653.56亿元,同比增幅为8.08%。

2011年-2013年中国酒、饮料和精制茶制造业总体运行概况分析【图】

数据来源:国家统计局,智研咨询整理

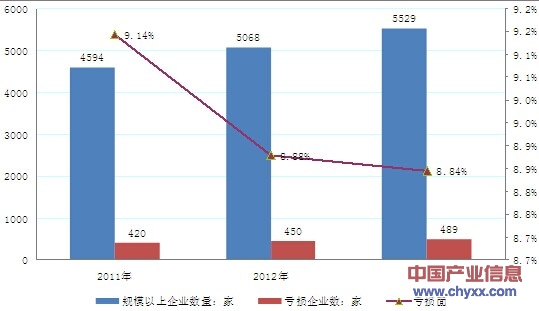

根据国家统计局数据:截至2013年底,我国酒、饮料和精制茶制造业规模以上企业数量达5529家,当中489家企业出现亏损,行业亏损率为8.84%。

2011-2013年中国酒、饮料和精制茶制造业规模以上企业数量分析

数据来源:国家统计局,智研咨询整理

2011-2013年酒、饮料和精制茶制造业三费占销售收入比重变化分析

行业三费增速变化 | 销售收入同比 | 销售费用同比 | 管理费用同比 | 财务费用同比 |

2011年 | 33.19% | 20.93% | 26.03% | 30.19% |

2012年 | 13.89% | 13.81% | 19.25% | 20.57% |

2013年 | 13.28% | 11.39% | 13.34% | 15.52% |

行业三费占销售收入比重变化 | 三费比率 | 销售费用比率 | 管理费用比率 | 财务费用比率 |

2011年 | 12.69% | 8.09% | 3.98% | 0.62% |

2012年 | 12.91% | 8.08% | 4.17% | 0.65% |

2013年 | 12.79% | 7.95% | 4.17% | 0.67% |

数据来源:国家统计局,智研咨询整理

2011~2013年我国酒、饮料和精制茶制造业效益变化分析

2011年 | 2012年 | 2013年 | |||

盈利能力 | |||||

销售毛利率 | 36.71% | 27.31% | 26.83% | ||

销售利润率 | 10.21% | 11.41% | 10.89% | ||

资产收益率 | 13.08% | 15.20% | 12.94% | ||

偿债能力 | |||||

负债率 | 50.44% | 47.75% | 46.88% | ||

亏损面 | 9.14% | 8.88% | 8.84% | ||

利息保障倍数 | 17.21 | 16.24 | 15.15 | ||

营运能力 | |||||

应收帐款周转率 | 21.87 | 21.33 | 19.63 | ||

流动资产周转率 | 2.43 | 2.30 | 2.23 | ||

发展能力 | |||||

应收帐款增长率 | 24.93% | 16.76% | 23.15% | ||

利润总额增长率 | 41.11% | 27.32% | 8.08% | ||

资产增长率 | 23.74% | 18.43% | 17.46% | ||

销售收入增长率 | 33.19% | 13.89% | 13.28% | ||

数据来源:国家统计局,智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国数字化智能控制系统及设备行业发展现状、产业链结构及未来趋势研判:行业应用领域广泛,市场规模不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国网民网络视频行业产业链、市场规模及重点平台分析:网络视频行业市场规模持续攀升,内容多元化到技术赋能全面重塑视听生态[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国管道检测工程行业发展历程、市场规模及发展趋势分析:行业市场规模持续增长,技术创新推动智能化升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国医药B2B电商行业发展历程、产业链、销售额、竞争格局及未来趋势研判:数字化转型和个性化服务融合,医药B2B电商将引领未来健康新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)