内容概要:虽然中国是精锡最大生产国,但目前大部分锡精矿已进入地下开采阶段,矿石品位下降较大,这使得开采成本提高,精锡产能下降。除此之外,我国锡精矿资源分布分散,新增查明资源储量有限,很多环保不达标的小型矿山被关停。因此,目前我国精锡主要依赖进口。根据中国海关数据,2020-2023年中国锡矿砂及其精矿进口数量持续上涨,但2024年进口数量同比下降36.2%至15.85万吨,这主要是因为缅甸佤邦自2023年8月宣布禁止开采锡矿所致。2025年1-2月中国锡矿沙及其精矿进口数量达到1.86万吨,同比下降50.13%。这是因为近期佤邦当地原料库存不断被消耗,月出口量不足千吨,而刚果(金)叛乱冲突持续影响当地锡矿作业,2月矿出口量较1月大幅减少超过40%,叠加2月内外盘价格倒挂,其他国家和地区的进口矿量也在减少,整体导致国内锡精矿进口形势不佳。

相关上市企业:锡业股份(000960)、华锡有色(600301)、兴业银锡(000426)、章源钨业(002378)、西部矿业(601168)、紫金矿业(601899)、ST盛屯(600711)、华钰矿业(601020)、西藏矿业(000762)、中国有色矿业(01258)等。

相关企业:江西新南山科技有限公司、云南乘风有色金属股份有限公司、云南云帆有色金属股份有限公司、云南锡业集团(控股)有限责任公司、郴州俊腾矿业有限公司等。

关键词:锡精矿、进口数量、缅甸、营业收入

一、锡精矿行业相关概述

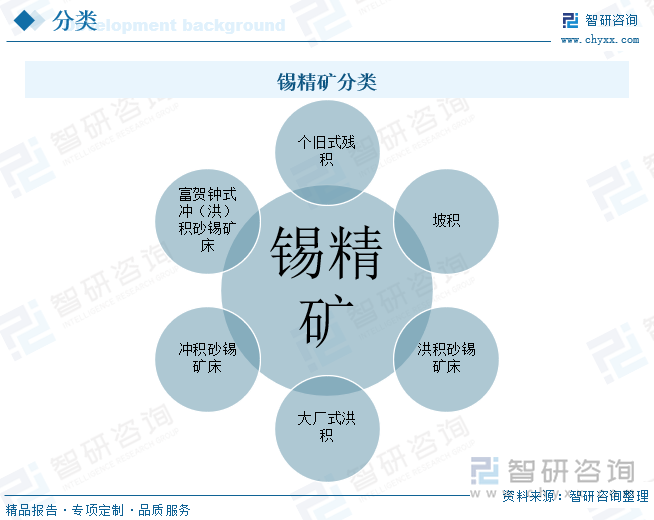

锡精矿是由多种矿物组成的混合物,其中锡的含量通常在0.5%至5%之间。锡精矿通常在地下矿床中发现,经过开采和加工,可以提取出纯度较高的锡用于工业生产。它具有耐腐蚀、耐高温和导电性能,被广泛应用于电子、航空航天、冶金和化工等领域。根据矿石来源的不同,锡精矿可以被分为个旧式残积、坡积、洪积砂锡矿床;大厂式洪积、冲积砂锡矿床及富贺钟式冲(洪)积砂锡矿床等类型。

二、锡精矿行业产业链

从产业链来看,锡精矿行业上游主要涉及锡精矿的开采及加工,包括锡精矿资源、勘探设备、开采设备和冶炼设备等。中游是指锡精矿的深加工,生产出焊锡、镀锡板、合金、化工制品等多样化的锡产品。下游是指锡精矿的应用领域,包括电子、冶金、化工和建筑等行业。在电子行业中,锡精矿被用于生产焊料和镀锡板,这些产品被广泛用于电子设备的制造。在冶金行业中,锡精矿被用于生产锡合金和锡盐,这些产品被广泛用于航空、航天、汽车等领域。在化工行业中,锡精矿被用于生产有机锡化合物,这些化合物被广泛用于塑料、橡胶等材料的生产。在建筑行业中,锡精矿被用于生产防腐涂料和防水材料,这些产品被广泛用于建筑物的保护。

相关报告:智研咨询发布的《中国锡精矿(SN)行业市场发展态势及未来趋势研判报告》

三、锡精矿行业发展现状

锡精矿行业是专注于生产和加工锡精矿的产业链集群。从19世纪末到20世纪初的起源和发展初期,该行业主要依赖手工开采和简单的物理分离方法,且集中在新几内亚、印度尼西亚等地。到了20世纪中后期,随着工业化浪潮,锡精矿行业逐渐采用更先进的采矿技术和物理分离方法,如浮选法、磁选法,并开始走向国际市场。进入21世纪的现代化和国际化时期,锡精矿行业进一步融入高科技元素,如深度学习、大数据分析等先进技术被广泛应用,推动行业向现代化转型。同时,全球市场的扩张和与其他国家锡精矿企业的合作成为行业发展的新常态,共同推动锡精矿行业走向全球化和国际化的新阶段。

近年来,全球锡精矿呈现波动态势。2018年全球锡精矿产量为31.8万吨,为近年来最高值;2020年下降至26.4万吨,随后2021年产量同比上涨13.6%,逆转前两年的下降趋势。这是因为高锡价刺激锡矿山生产加快,印度 尼西亚、中国、刚果等国产量均有小幅增长;2023年全球锡精矿产量又呈现下降态势,达到29万吨。从细分市场来看,中国是锡精矿的主要生产国,产量占比23.45%。

虽然中国是精锡最大生产国,但目前大部分锡精矿已进入地下开采阶段,矿石品位下降较大,这使得开采成本提高,精锡产能下降。除此之外,我国锡精矿资源分布分散,新增查明资源储量有限,很多环保不达标的小型矿山被关停。因此,目前我国精锡主要依赖进口。根据中国海关数据,2020-2023年中国锡矿砂及其精矿进口数量持续上涨,但2024年进口数量同比下降36.2%至15.85万吨,这主要是因为缅甸佤邦自2023年8月宣布禁止开采锡矿所致。2025年1-2月中国锡矿沙及其精矿进口数量达到1.86万吨,同比下降50.13%。这是因为近期佤邦当地原料库存不断被消耗,月出口量不足千吨,而刚果(金)叛乱冲突持续影响当地锡矿作业,2月矿出口量较1月大幅减少超过40%,叠加2月内外盘价格倒挂,其他国家和地区的进口矿量也在减少,整体导致国内锡精矿进口形势不佳。

四、锡精矿行业竞争格局

中国锡精矿行业的市场集中度较高,少数几家大型企业占据了较大的市场份额。这些企业在资源、技术、资金等方面具有显著优势。目前,行业内主要竞争者包括云南锡业股份有限公司、广西华锡有色金属股份有限公司、内蒙古兴业银锡矿业股份有限公司、紫金矿业集团股份有限公司、盛屯矿业集团股份有限公司等。这些企业在锡矿的开采、冶炼和深加工方面具有较高的竞争力。

云南锡业股份有限公司改制成立于1998年11月,并于2000年在深交所挂牌上市。经过多年的发展,公司目前已形成锡、铜、锌、铟等金属矿的勘探、开采、选矿、冶炼及锡材、锡化工有色金属深加工的产业格局,拥有锡行业内丰富的资源、最完整的产业链及齐全的产品门类,是国内最大的锡生产加工基地。公司于2017年4月获得国家商务部批准开展锡精矿加工贸易业务,也是国内锡行业唯一具有锡精矿加工贸易资格的企业。在此背景下,公司充分利用加工贸易和一般贸易两种贸易方式,立足“两个循环”发挥海外公司渠道和外贸业务优势,捕捉“两个市场”窗口机会,灵活调控购销策略。2024年上半年年公司有色金属实现营业收入187.25亿元,同比下降17.53%。

广西华锡有色金属股份有限公司主营业务为有色金属勘探、开采、选矿业务,主要产品为锡、锌、铅锑、铅、铜精矿以及锡、铟等深加工产品,同时公司通过委外加工模式生产锡锭、锌锭,并涉足工程监理业务。公司生产出来的锡精矿主要用于委托加工生产出锡锭后对外进行销售,锡锭产品主要用于电子、化工、镀锡板等。2024年上半年公司锡锭产量达到0.52万吨,同比上涨106.44%;销量达到0.54万吨,同比上涨102.25%。可见公司2024年上半年锡精矿产量上涨。

五、锡精矿行业发展趋势

1、做好国内的锡矿资源开发工作

我国应加大对锡精矿资源的保护力度,实现锡精矿开采的可持续发展。另外要严格控制开采规模,使自身始终具备一定的储备空间。随着国家进行供给侧改革,并受到环保工作的影响,使得国内锡精矿资源供不应求。尤其是国家将环境保护作为一项基本国策之后,出台了一系列环境保护的法律法规,从而极大提高了国土开发的准入门槛,使得各类矿产开发面临着巨大压力。新建立的自然保护区数量较多,处于保护区中的矿业已经分阶段逐步退出,造成我国锡精矿资源生产总量进一步减少。为保障国内锡精矿资源的供应,我国应加大寻找锡精矿资源的力度。

2、加快境外锡精矿勘探开发布局

我国锡精矿资源有限,应做到提早布局,积极拓展海外市场。我国的锡精矿进口严重依赖缅甸,但由于缅甸国内的锡精矿储藏量及品位下降迅速,仅能够开采三年。加之印尼采取的锡资源出口限制,进一步加剧了当前锡精矿资源的紧缺性。因此我国应提早布局海外锡资源,通过与锡资源丰富的国家建立紧密的合作关系,共同开展锡矿勘探和开发项目。此外,还可以鼓励国内企业通过多种方式(如直接投资、合资合作、并购等)参与境外锡矿项目的开发和运营。这不仅可以降低投资风险,还可以实现资源的优化配置。

3、积极推动技术创新

技术创新是推动锡精矿行业发展的重要动力。通过加强技术创新和研发投入,锡精矿行业可以提高开采效率、资源利用率和产品质量;降低生产成本和环境污染;拓展市场应用和竞争力。这将有助于推动锡精矿行业的可持续发展和转型升级。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锡精矿(SN)行业市场发展态势及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国锡精矿(SN)行业市场发展态势及未来趋势研判报告

《2025-2031年中国锡精矿(SN)行业市场发展态势及未来趋势研判报告》共八章,包含中国锡精矿(SN)产业链全景梳理及布局状况研究,中国锡精矿(SN)企业布局案例研究,中国锡精矿(SN)行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国聚苯硫醚纤维行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:环保领域需求旺盛[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国大家居后市场服务行业发展现状分析及发展趋势研判:市场规模的持续增长推动用工规模扩张,运营效率将逐渐提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国浙江省房车汽车营地行业产业链、市场规模及部分营地介绍:浙江文旅市场强劲复苏,房车露营成新宠[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)