内容概要:随着国家政策持续推进数字化、网络化、智能化发展,未来随着制造业等领域信息系统集成的发展,中国系统集成市场规模仍保持较高速度的增长,预计到2024年中国系统集成市场规模将达到22973亿元,行业产值将达到22941亿元。

关键词:系统集成市场规模、系统集成市场竞争格局、系统集成行业发展前景

一、系统集成行业定义及分类

系统集成是将软件、硬件与通信技术组合起来为用户解决信息处理问题的业务,集成的各个分离部分原本就是一个个独立的系统,集成后的整体的各部分之间能彼此有机地和协调地工作,以发挥整体效益,达到整体优化的目的。

系统集成行业根据其应用领域和技术特点可以进行多种分类,一些常见的分类包括信息技术(IT)系统集成、安全系统集成、建筑自动化系统集成、工业自动化系统集成、能源管理系统集成、交通运输系统集成等。

二、全球系统集成行业现状

系统集成服务作为一种新兴的服务业,是近年来信息服务业中发展势头最为强劲的一个行业。系统集成行业的快速发展是各行业IT软硬件设备被行业大量普及应用的必然结果。

系统集成技术已经渗透到航空器设计、电子监控、通讯技术、工业制造、电信、金融、教育、交通、能源等各主要领域。随着5G技术、宽带无线技术、信息家电技术的产业化推广,系统集成行业将迎来新的高速发展时期。2023年全球系统集成市场规模增长至11304.8亿美元,预计2024年全球系统集成市场规模有望达到11949.2亿美元。

近年来全球系统集成市场在以中国为代表的亚太市场的推动下,形成三足鼎立态势。2023年北美地区系统集成市场占30.21%,欧洲地区占 25.94%,亚太地区占34.72%,其他地区占9.13%;预计2024年北美地区系统集成市场占30.18%,欧洲地区占25.88%,亚太地区占35.00%。

三、中国系统集成行业发展现状

系统集成作为一种新兴的服务方式,是近年来国际信息服务业中发展势头最猛的一个行业。中国经过多年的发展,系统集成市场规模仍保持着较高速度的增长。2023年,中国系统集成行业市场规模约为21182亿元,同比增长9.16%;行业产值为21113亿元,同比增长9.04%。随着国家政策持续推进数字化、网络化、智能化发展,未来随着制造业等领域信息系统集成的发展,中国系统集成市场规模仍保持较高速度的增长,预计到2024年中国系统集成市场规模将达到22973亿元,行业产值将达到22941亿元。

系统集成行业在早期主要集中在计算机硬件和软件的安装、配置等方面。随着技术的不断进步和市场的不断扩大,系统集成行业逐渐发展壮大,服务范围也不断扩大。目前,国内系统集成行业教育领域占20.50%;制造领域占18.99%;政府领域占18.05%;交通领域占8.59%;金融领域占8.29%;能源领域占7.21%;医疗领域占2.38%。

从市场区域分布来看,中国系统集成行业区域市场发展不平衡,主要以东部地区为主,占据全国75%左右的市场份额的,中部、西部及东北区域合计占25%左右。其中,北京、深圳、广州、上海等城市聚集了一大批系统集成企业,这些城市的软件业规模长期保持全国前列,几乎占据了系统集成全国市场的50%以上的市场份额。

相关报告:智研咨询发布的《中国系统集成行业全景调研及竞争格局预测报告》

四、系统集成行业产业链

1、系统集成行业产业链结构

系统集成行业的产业链上游主要包括硬件供应商、软件供应商、通信设备供应商、传感器和控制器供应商、原材料供应商、技术服务提供商等,其中硬件包括计算机、网络设备、服务器、存储设备、传感器等硬件产品;原材料包括电子元器件、线缆、连接器、电池等。系统集成行业下游主要应用于教育、制造、政府、交通、金融、能源、医疗、建筑等领域。

2、系统集成行业产业链上游-计算机

系统集成即将计算机技能做前提,将真实的平台做辅助,完成固定计算机系统功用组合的活动。硬件系统是计算机网络的基础。硬件系统有计算机、通信设备、连接设备及辅助设备组成。随着中国科技的快速进步,电子计算机发展进入到了一个新的发展时代。2023年中国电子计算机整机产量34551.7万台,同比下降-23.75%。2024年1-2月,电子计算机(电脑)产量4544.6万台。

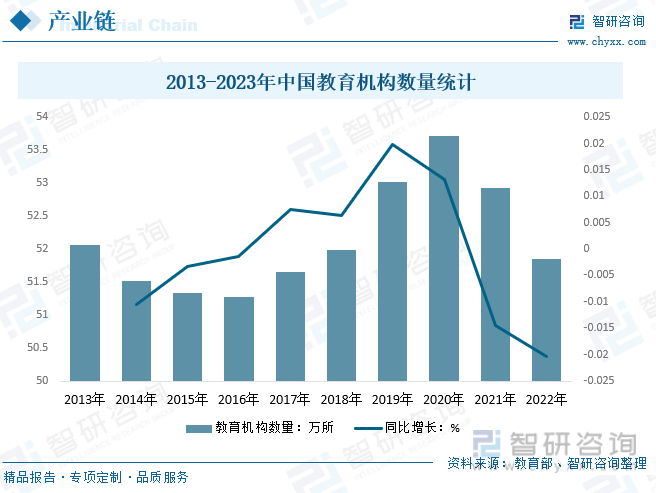

3、系统集成行业产业链下游-教育

系统集成在教育领域的应用是通过将不同的教育资源和技术集成在一起,系统集成为学生和教师创造出更为便捷和高效的学习环境。系统集成的实现方式也非常多样化。随着社会经济的不断发展和人民生活需求的变化,人们对教育的要求也越来越高。教育行业作为一个稳定增长的市场,其规模不断扩大。2020年中国教育机构数量为53.71万所,创历程新高,2021年、2022年、2023年中国教育机构数量连续出现减少,2023年全国共有各级各类教育机构数量49.83万所,比上年减少2.02万所,同比下降3.9%。

五、系统集成行业发展历程

所谓系统集成,就是通过结构化的综合布线系统和计算机网络技术,将各个分离的设备、功能和信息等集成到相互关联的、统一和协调的系统之中,使资源达到充分共享,实现集中、高效、便利的管理。系统集成行业作为新兴服务业,在国内已有三十多年的发展历史,中国系统集成行业的发展历程可以概括为起步阶段(20世纪80年代初至90年代初)、初步发展阶段(90年代初至21世纪初)、蓬勃发展阶段(21世纪初至2010年代中期)、规模扩张阶段(2010年代中期至今)等四个阶段。

六、系统集成行业竞争格局

1、主要厂商

中国的系统集成市场高度分散,市场竞争非常激烈。目前市场上主要的系统集成厂商主要包括三类:一是全球性的系统集成厂商,包括IBM、HP、AtosOrigin、Accenture、BearingPoint等全球知名公司;二是中国本土的系统集成厂商,包括神州数码、东软集团、中软股份、亚信集团、联创科技、宝信软件等;最后一类是亚太地区的系统集成厂商,包括日系的富士通、NEC等,韩系的三星SDS、LGCNS等。

2、国内代表企业-圣晖系统集成集团股份有限公司

圣晖集成主营业务是为IC半导体、光电等高科技电子产业及食品医药、云计算中心等相关领域的建厂工程提供洁净室工程、机电工程等服务,包括洁净厂房建造规划、设计建议、设备配置、洁净室环境系统集成工程及维护服务等。

据企业公告数据显示,2023年,圣晖集成营业收入20.06亿元,比上年增长23.38%;营业成本17.39亿元,比上年增长26.32%;毛利率13.33%,比上年减少2.01个百分点。

圣晖集成是为先进制造业提供洁净室系统集成工程整体解决方案的一站式专业服务商,具备实施从工程施工设计到采购、施工、运维等系统集成完整的全产业链能力。2023年,年圣晖集成系统集成营业收入15.17亿元,比上年增长9.84%,营收占公司总营收的75.62%;营业成本13.25亿元,比上年增长13.10%;毛利率12.68%,比上年减少2.52个百分点;

七、系统集成行业发展趋势

系统集成行业是指将多个电子设备、软件、数据等资源进行整合,形成一个统一的整体,以满足特定需求的技术服务行业。随着科技的不断发展和信息化的加速推进,系统集成行业的前景十分广阔。未来,中国系统集成行业将更加注重技术创新,更加注重服务质量,更加注重人才培养,随着企业对于信息技术需求的不断增加,系统集成行业将更加受到重视,市场规模将继续保持快速增长。

随着系统集成市场的规范化、专用化的发展,系统集成商将趋于产品技术服务型、系统咨询型、应用产品开发型三个方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国系统集成行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国计算机系统集成行业市场专项调研及发展策略分析报告

《2025-2031年中国计算机系统集成行业市场专项调研及发展策略分析报告》共十章,包含中国计算机系统集成行业领先企业经营情况分析,2025-2031年中国计算机系统集成行业发展趋势及前景预测,2025-2031年计算机系统集成行业投资机会及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国计算机系统集成行业全景速览:多元化与专业化是重要方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国系统集成行业重点企业分析:和达科技VS中控技术 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国系统集成行业发展历程及市场发展现状分析[图]](http://img.chyxx.com/2022/02/C0532LNSQ8_m.jpg?x-oss-process=style/w320)