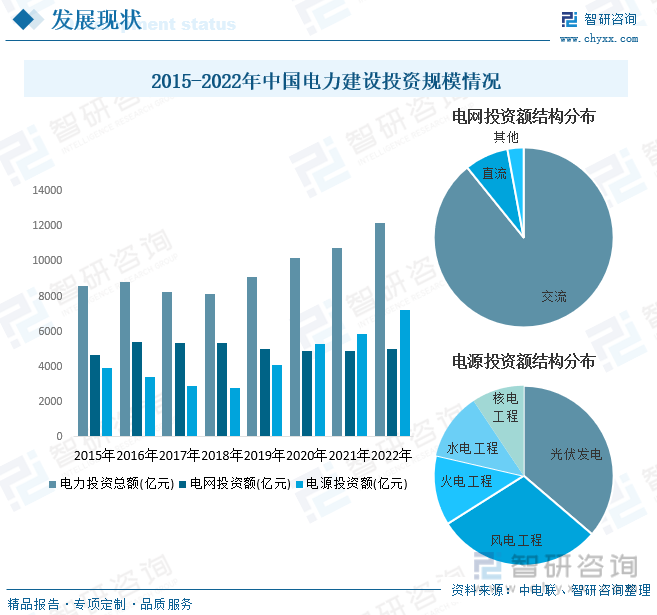

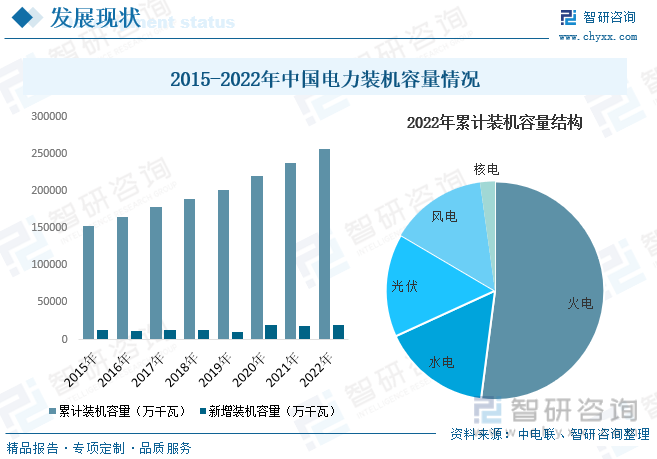

内容概况:近年来,我国电力建设投资额整体呈波动增长的趋势。2022年,电力工程投资金额12220亿元。其中,电网投资5012亿元,电源投资7208亿元。截至2022年底,全国全口径发电装机容量25.6亿千瓦,其中非化石能源发电装机容量12.7亿千瓦,同比增长13.8%,占总装机比重上升至49.6%,同比提高2.6个百分点,电力延续绿色低碳转型趋势。

关键词:电力建设行业投资规模 电力市场供需情况 电力行业装机容量 电力建设行业发展趋势

一、概述

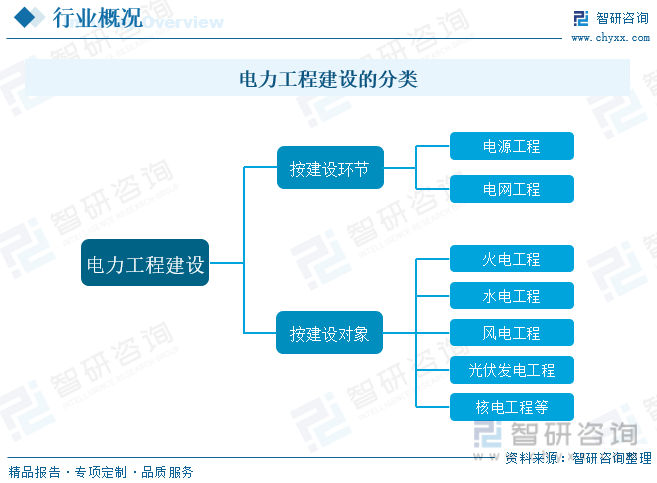

电力建设是指与电能的生产、输送及分配有关的电力基础设施建设工程服务,主要是为满足电力发、输、变、配、送等各个基本环节基础设施建设施工服务需求。通常情况下的电力工程可分为包括火电、水电、风电、核电、太阳能等在内的发电建设工程(电源工程)、输配电建设工程及相关配套工程(电网工程),广义上还包括把电作为动力和能源在多种领域中应用的工程。

二、行业政策

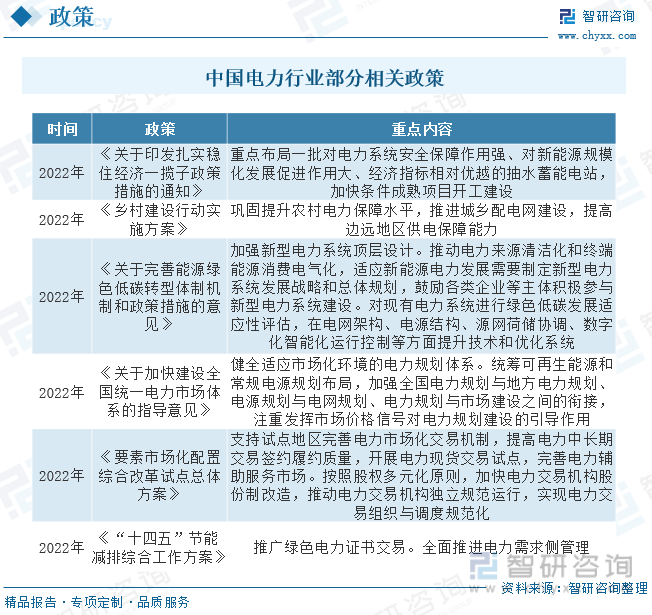

近些年来,为了促进电力行业的发展,我国陆续发布了许多政策,如2022年国家发展改革委、国家能源发布的《局关于完善能源绿色低碳转型体制机制和政策措施的意见》加强新型电力系统顶层设计。推动电力来源清洁化和终端能源消费电气化,适应新能源电力发展需要制定新型电力系统发展战略和总体规划,鼓励各类企业等主体积极参与新型电力系统建设。对现有电力系统进行绿色低碳发展适应性评估,在电网架构、电源结构、源网荷储协调、数字化智能化运行控制等方面提升技术和优化系统。

三、产业链

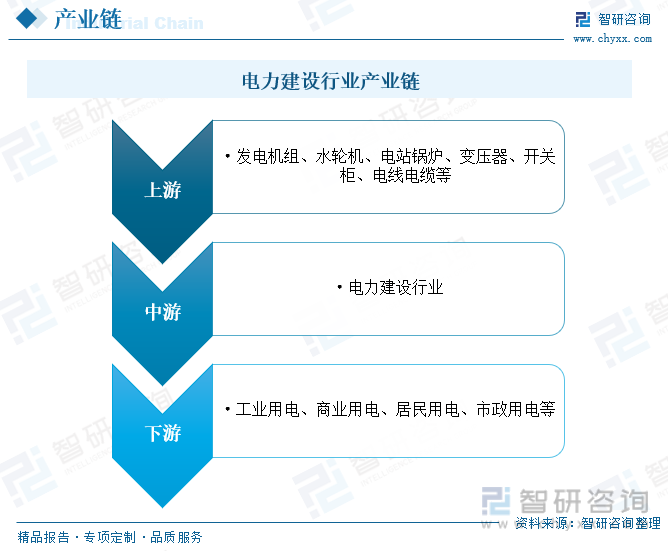

电力工程建设行业上游主要为各种电力设备和相关原材料,包括发电机组、水轮机、电站锅炉、变压器、开关柜、电线电缆及工程施工辅助材料等;中游为电力建设行业;下游终端主要包括工业、商业、居民、市政等用电市场。

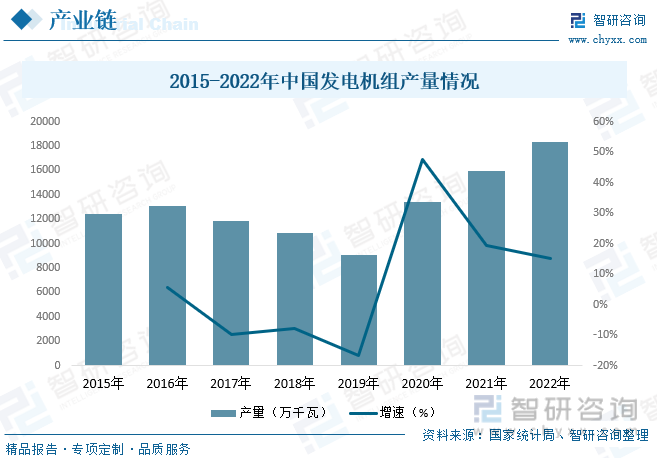

发电机是指将其他形式的能源转换成电能的机械设备,是电力系统中的核心设备之一。2016-2019年期间,受我国能源结构调整及国内础设施建设、建筑工程等行业固定资产投资持续放缓等因素影响,我国发电机组产量整体持续下滑,由2016年的13119.78万千瓦下降至2019年的9073.69万千瓦。2020年以来,在我国风力发电、光伏发电等新能源发电产业迅猛发展的带动下,我国发电机组产量迅速增长,到2022年产量达18371.09万千瓦,同比增长15%。

四、发展现状

从我国电力供需情况来看,随着我国经济的发展,工商业及居民端用电需求持续增长,与此同时,随着我国电力规模的持续增长,我国电力供需规模也随之稳步扩张。2022年全国电力供需总体紧平衡,部分地区用电高峰时段电力供需偏紧。2月,全国多次出现大范围雨雪天气过程,少数省份在部分用电高峰时段电力供需平衡偏紧。7、8月,我国出现了近几十年来持续时间最长、影响范围最广的极端高温少雨天气,叠加经济恢复增长,拉动用电负荷快速增长,通过加强省间余缺互济、实施负荷侧管理等措施,有力保障电力供应平稳有序进行。具体来看,2022年我国电力发电量88487.12亿千瓦时,同比增长3.7%;用电量为86372亿千瓦时,同比增长3.9%。

从电力建设投资方面来看,近年来,我国电力建设投资额整体呈波动增长的趋势。2022年,电力工程投资金额12220亿元。其中,电网投资5012亿元,电源投资7208亿元。重点调查企业电力完成投资同比增长13.3%。电源完成投资增长22.8%,其中非化石能源发电投资占比为87.7%;电网完成投资增长2.0%。从电网投资结构来看,交流电网建设占比为89.1%,直流电网建设占比为7.9%;从电源投资结构来看,光伏发电占比为36.3%、风电工程占比为29.8%;火电工程占比为12.6%;水电工程占比为12%;核电工程占比为9.4%。

相关报告:智研咨询发布的《中国电力建设行业市场经营管理及发展规模预测报告》

从行业发电装机容量方面来看,近年来,我国发电装机容量整体持续增长,受节能减排以及“双碳”政策影响,以风电、太阳能发电为代表的清洁能源发电快速发展,近年来非化石能源发电装机(包括可再生能源及核电)规模及其在我国发电装机中所占比例持续上升,装机结构清洁化趋势明显。具体来看,截至2022年底,全国全口径发电装机容量25.6亿千瓦,其中非化石能源发电装机容量12.7亿千瓦,同比增长13.8%,占总装机比重上升至49.6%,同比提高2.6个百分点,电力延续绿色低碳转型趋势。2022年全国新增发电装机容量2.0亿千瓦,其中新增非化石能源发电装机容量1.6亿千瓦,新投产的总发电装机规模以及非化石能源发电装机规模均创历史新高。

五、重点企业

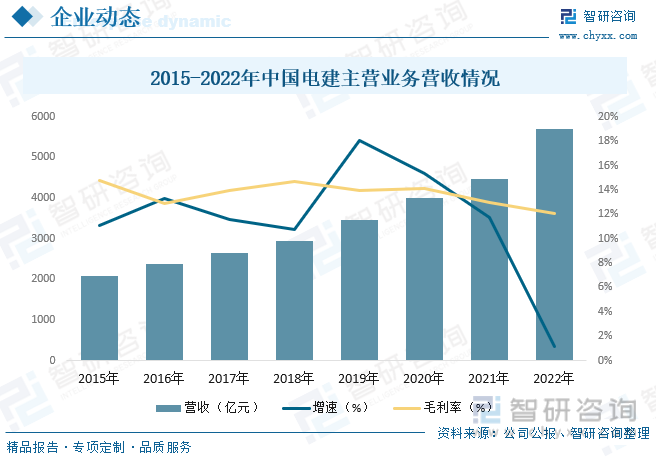

中国电建作为全球清洁低碳能源、水资源与环境建设领域的引领者,全球基础设施互联互通的骨干力量,具有“大土木、大基建”的横向宽领域产业优势,水利水电设施建设、水资源和环境的治理和修复能力全球领先。公司拥有完整的水电、火电、风电和太阳能发电工程的勘察设计与施工、运营核心技术体系,拥有代表国家综合竞争实力水电领域完备的技术服务体系、技术标准体系和科技创新体系,是水电和新能源产业的发起者、推动者,创造过全球最高大坝、最大规模地下厂房、最大光热电站、最大水光互补基地等一系列世界纪录。2022年,公司实现营业收入5716.49亿元,同比增长1.16%,毛利率12.21%。新增风电、太阳能光伏发电、水电装机容量分别为136万千瓦、127.2万千瓦、37.3万千瓦。

六、发展趋势

智慧化发展。“新基建”催生出新电力。新冠疫情的出现给传统行业带来重创的同时,也让以数字经济为代表的新经济迎来高光时刻,“云大物联智链”等现代信息技术在电力领域更大规模、更大范围地应用,加快推进智慧电(工)厂、智能电网、智能运维、智慧工地、电力服务云平台等建设,全面提升我国电力的数字化、网络化和智能化水平,统筹推进与“电、气、热、信”等多网的横向紧密耦合、同“源、网、荷、储”等各环节的纵向高效深度融合,实现能源电力整个系统各个环节的万物互联、人机交互,建立更加可靠、安全、智能、高效的全球能源电力互联网,并借助共享数据为用户、电网、发电、供应商和政府等提供点对点、端对端的服务,进一步提高电力综合服务水平和档次,全方位增强电力系统总体运行效率。

低碳化发展路。“碳峰值、碳中和”目标的确立,需要电力行业加速从化石电力向零碳电力转变:一是在电力生产侧进一步提升水能、核能、光伏、风电、生物质等几乎不产生二氧化碳的装机比重,逐步降低石油、煤炭、天然气等产生中高二氧化碳的装机比例,并加大现有石化电站的技术改造和落后电力产能的淘汰力度,最大限度地降低每度电的燃料消耗量;二是在电力消费侧全方位开展节能降耗工作,尽量避免跑冒滴漏电现象发生,因为节能是最大的“环保”方式,降耗是最有效的“减排”手段;三是在电力输送侧加大电网技术改造、加快超导等新输电技术的研发应用,尽可能地降低“输变配用电”各环节的线损率;四是在技术创新侧加紧“碳捕捉和封存”等技术研发,使该技术更加成熟并具备经济合理性、技术安全性和市场推广性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电力建设行业市场经营管理及发展规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电力建设行业市场经营管理及发展规模预测报告

《2025-2031年中国电力建设行业市场经营管理及发展规模预测报告》共八章,包含电力建设行业重点区域分析,电力建设行业主要企业生产经营分析, 电力建设行业授信风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)