内容概况:如今,电线电缆行业已经成为我国国民经济中的第二大配套产业,规模更是达万亿以上。据资料显示,2022年我国电线电缆产量约为5927万千米,同比增长8.2%;行业市场规模约为12166亿元,同比增长9.1%。其中电力电缆是应用范围最为广泛,市场占比最大的细分品种,占比约为39%,其次为电气装备用电缆占比约为22%。

关键词:电线电缆行业发展趋势 电线电缆行业竞争格局 电线电缆行业市场规模 电线电缆进出口贸易

一、概述

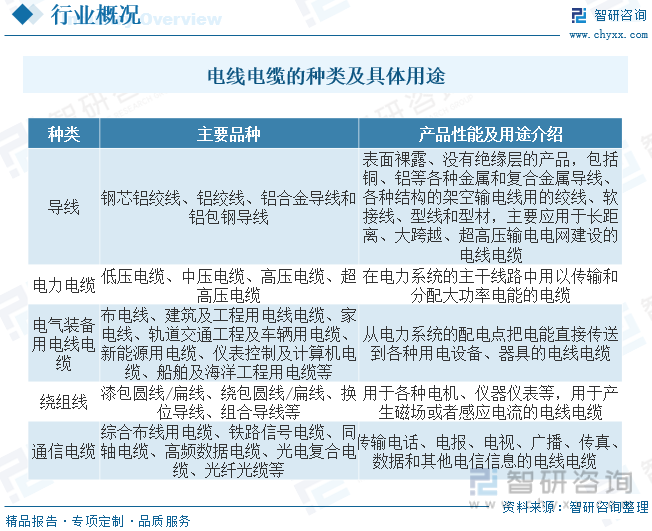

电线电缆是指用以传输电(磁)能,信息和实现电磁能转换的线材产品,是实现电磁能量转换所不可缺少的基础产品,广泛应用于发电、输配电及终端用电等电力生产、传输及应用的各个环节,与国民经济的发展及人们日常生活密切相关,被喻为国民经济的“血管”与“神经”。电线的主要结构为“导体”(导线)或“导体+绝缘”(布电线),电缆的主要结构为“导体+绝缘+护套”。导体一般采用铜、铝或铝合金等金属材料,绝缘和护套一般采用橡胶、聚乙烯、交联聚乙烯和聚氯乙烯等材料。根据用途主要分为五大类:导线(裸电线)、电力电缆、电气装备用电线电缆、通信电缆、绕组线。

二、行业政策

电线电缆制造业作为国民经济中最大的配套行业之一,是现代经济和社会正常运转的保障。为了规范、支持行业的发展,国家有关部门陆续出台一系列相关政策,为行业提供了良好的政策环境,行业也随着国家产业政策的不断调整而逐步升级换代,从低端向中高端转换。

三、产业链

电线电缆行业产业链上游为原材料供应环节,主要包括铜材、铝材、橡胶、塑料等原材料;中游为电线电缆生产供应环节,主要产品包括裸导线、电力电缆、电气装备用电缆、绕线组、通信电缆及光纤;下游广泛应用于电力、通信、轨道交通、建筑工程、工程机械、新能源等领域。

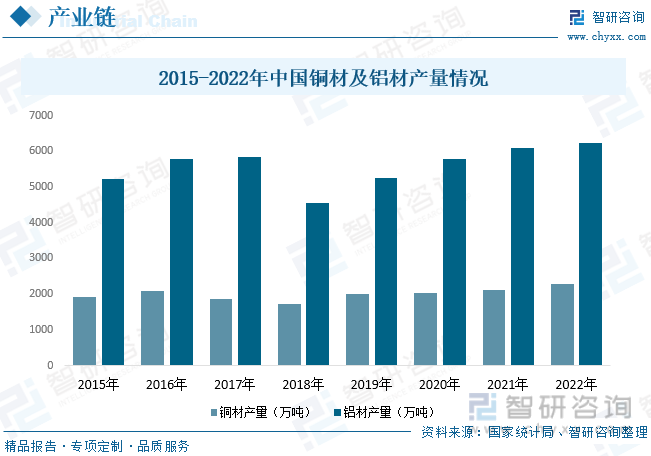

电线电缆主要由导体线芯、绝缘层和护层等部分构成,其中导体线芯主要由铜材、铝材构成,铜、铝原材料在电线电缆产品所需的原材料中占比最大,占到电线电缆成本的70%以上。我国是世界上第二大产铜国和第一大原铝生产国,市场供应充足。据资料显示,2022年我国铜材产量为2286.5万吨,同比增长7.7%;铝材产量为6221.6万吨,同比增长1.9%。

四、发展现状

近年来,随着国内经济的稳步增长,工业化、城镇化进程的不断推进,“一带一路”倡议的不断落实,以及“补短板、强弱项、优布局、提品质”等宏观政策保障城镇基础设施建设的持续投入,带动电力、石油、化工、城市轨道交通、汽车、建筑、新能源、船舶等行业快速发展,尤其是智能输配电网建设与特高压网架建设投资不断加大,促进我国电线电缆行业实现了高效发展。如今,电线电缆行业已经成为我国国民经济中的第二大配套产业,规模更是达万亿以上。据资料显示,2022年我国电线电缆产量约为5927万千米,同比增长8.2%;行业市场规模约为12166亿元,同比增长9.1%。其中电力电缆是应用范围最为广泛,市场占比最大的细分品种,占比约为39%,其次为电气装备用电缆占比约为22%。

从行业进出口方面来看,我国电线电缆主要以出口贸易为主,随着近年来我国电线电缆行业的发展,我国电线电缆行业出口规模整体呈波动增长的趋势。据资料显示,2022年我国电线电缆进口量为18.68万吨,同比下降14.1%,进口金额为54.23亿美元,同比下降4.9%;出口量为226.52万吨,同比下降3.3%,出口金额为253亿美元,同比增长4.6%。从出口分布来看,2022年我国电线电缆出口量中,占比前三的地区分别为美国、越南和澳大利亚,占比分别为13.8%、5.4%和5.2%。

相关报告:智研咨询发布的《中国电线电缆行业市场全景评估及投资前景规划报告》

五、重点企业

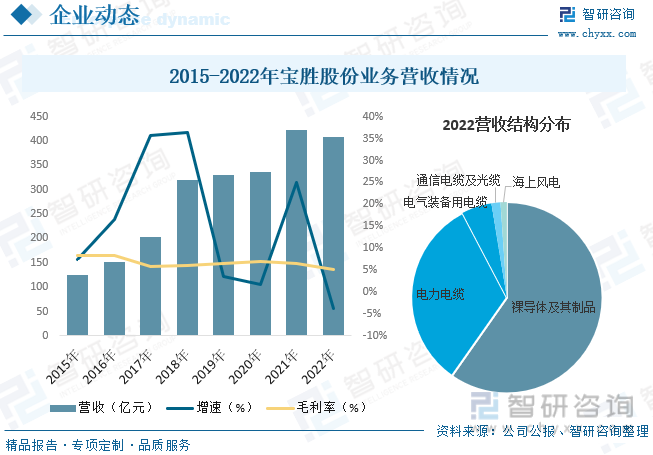

宝胜科技创新股份有限公司(简称宝胜股份)是中国航空工业集团公司旗下的上市公司,主要从事电线电缆及电缆附件开发、制造、销售及相关的生产技术开发。宝胜股份电线电缆产、销规模稳居行业领先地位,其中防火电缆、10kV和35kV中压电缆,以及铁路城轨电缆多项产品已成为行业单打冠军,特别是航空线缆EWIS技术全国领先,连续9年入选中国电线电缆产业竞争力企业“十强”,连续3年被评为全球线缆行业最具竞争力企业“十强”, 是我国电线电缆行业主要龙头企业之一。据资料显示,2022年公司业务营收为407.42亿元,同比下降3.64%,毛利率为5.1%。其中裸导体及其制品营收占比为59.75%,电力电缆营收占比为32.56%,电气装备用电缆营收占比为5.09%,通信电缆及光缆营收占比为1.53%。

六、发展趋势

市场需求形势向好。电线电缆作为实现电磁能量转换所不可或缺的一大类电工产品,是电气化、信息化社会中重要的基础性配套产业,被称为国民经济的“血管”与“神经”,与国民经济发展密切相关。随着国内经济的稳步增长,工业化、城镇化进程的不断推进,以及“补短板、强弱项、优布局、提品质”等宏观政策保障城镇基础设施建设的持续投入,带动电力、石油、化工、城市轨道交通、汽车、建筑、新能源、船舶等行业快速发展,尤其是智能输配电网建设与特高压网架建设投资不断加大,推动电线电缆行业需求的持续增长。

行业集中度不断提升,虽然我国电线电缆行业规模位居世界前列,但相比欧美日等发达国家,产品同质化严重,多以中低端常规线缆产品为主,且选用技术趋同,行业内企业竞争激烈,行业集中度相对较低。国内行业前十名企业的市场占有率不足10%,但行业内部分头部企业依托自主创新与技术进步,在部分领域已经达到世界先进水平,国际竞争力和综合实力已经跃居世界前列。随着我国电线电缆行业结构调整的持续深入,电线电缆企业之间洗牌整合步伐加快,未来我国电线电缆行业集中度将逐步提升,头部企业的先发优势和规模效应将愈发明显。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电线电缆行业市场全景评估及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国特种电线电缆行业市场现状分析及产业需求研判报告

《2025-2031年中国特种电线电缆行业市场现状分析及产业需求研判报告》共十二章,包含中国核电产业总体发展态势分析,2025-2031年中国特种电线电缆行业市场走势预测分,2025-2031年中国特种电线电缆行业投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询