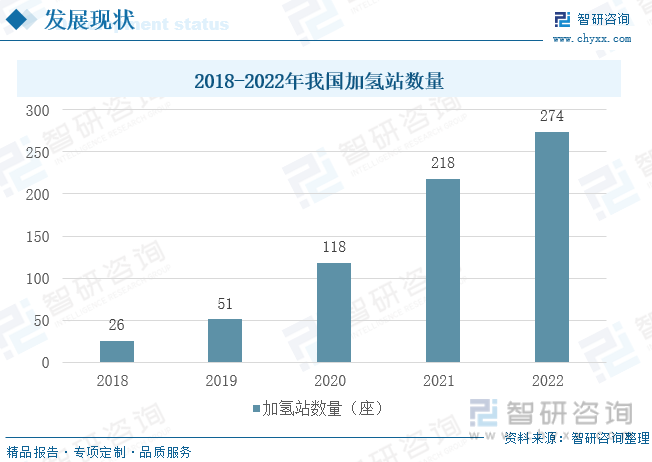

内容概述:近年来,我国氢能产业持续发展,据统计,2019年我国氢气产量约为2000万吨,2020年增至2500万吨,到2021年更是达到了3300万吨,同比增长32%,2022年我国氢气产量为3781万吨,同比增长14.58%。我国62%的制氢量来自于煤或焦炭生产,工业副产氢占比约为19%,天然气制氢占比18.1%,电解水制氢占比不足1%。2020年我国加氢站数量为118座,2021年我国加氢站数量增长至218座,截至2022年底,国内共建成投运加氢站274座,仍有较大发展空间,同比增长25.7%。

关键词: 氢气产量、加氢站数量、加氢站市场规模、氢气进出口情况

一、产业介绍:氢气产量稳步上升,煤制氢仍是我国最大氢气来源

氢产业链可大致分为上游制氢、储氢运氢、中游企业运营,下游用氢三大环节。在上游制氢环节中,可再生能源发电和电解水制氢技术备受关注。可再生能源发电技术成熟、减排效果好,可再生能源发电和电解水制氢技术结合,可以实现绿色氢能的生产。电解水制氢技术则是利用电能将水分解为氢气和氧气。在可再生能源发电的基础上,通过电解水制氢技术,可以获得绿色、无污染的氢气。目前,我国已经建立了多个可再生能源发电和电解水制氢的示范项目。储氢运氢环节主要包括高压气态储氢、低温液态储氢、固态储氢及多种输配技术。高压气态储氢是将氢气压缩至高压状态,储存在高压容器中,低温液态储氢是将氢气冷却至-253℃以下,使其变为液态,然后储存在低温液体罐中。该技术储存容量大、储存效率高,固态储氢是利用某些金属或合金能够大量吸收氢气的特性,将氢气储存在这些金属或合金中。在下游应用环节中,氢能的应用领域主要包括汽车、化工、能源、制造等多个领域。氢能可以作为还原剂用于冶金、电子等领域,目前,我国已经建立了多个以氢能为还原剂的制造项目。此外,氢能还可以用于生产高纯度硅等半导体材料,提高产品质量和降低能耗。

近年来,我国氢气产量持续增长,为氢能行业的发展提供了有力的支撑。据统计,2019年我国氢气产量约为2000万吨,2020年增至2500万吨,到2021年更是达到了3300万吨,同比增长32%,2022年我国氢气产量为3781万吨,同比增长14.58%。我国氢气产量之所以能够实现快速增长,主要得益于化石能源制氢技术的快速发展以及可再生能源发电和电解水制氢技术的推广,再加上近年来,我国政府对氢能产业的重视程度不断提高,出台了一系列扶持政策。例如,政府在“十四五”规划中明确提出要推进氢能产业的发展;各地政府也相继出台了氢能产业发展规划和实施方案,为氢能产业的发展提供了有力的政策保障。氢气产量的快速增长为氢能行业的发展提供了有力的支撑和保障,推动了氢能产业链的发展和完善,随着氢气产量的增长,氢能产业链上游制氢环节的技术不断进步和完善,为中游储氢运氢环节提供了更多的原料来源;中游储氢运氢环节的技术也得到了提升和完善,为下游应用环节提供了更加可靠和安全的服务保障。未来随着技术的不断进步和完善以及政策的持续扶持,我国氢气产量有望迎来进一步的发展。

相关报告:智研咨询发布的《中国氢能行业竞争现状及投资策略研究报告》

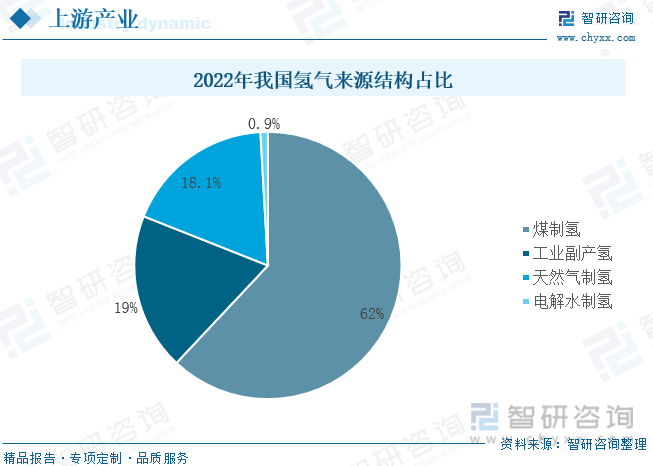

在制氢方面,我国主要制氢方式主要为可再生能源电解水制氢和化石能源制氢,可再生能源电解水制氢技术是利用电能将水分解为氢气和氧气,在可再生能源发电的基础上,通过电解水制氢技术获得绿色、无污染的氢气。可再生能源电解水制氢减排效果好,但受地域限制且不稳定。化石能源制氢技术是利用天然气、煤等化石能源,通过重整反应将碳氢化合物转化为氢气。该技术成熟、原料丰富且成本较低,但碳排放量较高。目前,我国大部分氢气生产采用的是化石能源制氢技术。为了实现减排目标,我国正在积极推进化石能源制氢技术的改进和应用。我国是世界最大的制氢国家,能源结构为“富煤少气”,化石能源制氢成本要远远低于可再生能源电解水制氢,根据我国2022年氢气来源结构占比情况来看,我国62%的制氢量来自于煤或焦炭生产,工业副产氢占比约为19%,天然气制氢占比18.1%,电解水制氢占比不足1%。

我国氢能供应体系未来发展以实现绿色经济高效便捷的氢能供应体系为目标,为使氢能大面积推广使用,我国氢气仍需依靠上游产业链制氢、储运、加氢等各环节的整合以降低终端价格。到2035年,我国氢能产业要形成较为完善的氢能产业技术体系、清洁能源制氢及供应体系,初步建立以工业副产氢和可再生能源电解水制氢为主的氢能供应体系,以及液氢运输为主高压气态氢运输为辅的储运体系。到2050年,形成完善的氢能产业体系,实现零排放制氢,以可再生能源制氢、集中化制氢为主,在储运体系中药实现液氢储运、高压气氢储运、管道储运、有机液体储运等多种路径并行,形成多元化、网络化的氢能基础设施体系,建成覆盖全国的氢能基础设施网络,满足各类应用场景需求

二、产业发展现状:加氢站数量连年增长,市场规模随之升高

加氢站是为燃料电池汽车等氢能应用提供氢气加注服务的重要基础设施,随着燃料电池汽车保有量的不断增加以及中石化、中石油等能源央企的入局持续加速,我国加氢站的建设也迎来了快速发展的时期,根据我国2018-2022国内加氢站数量,我国近年来加氢站数量明显增加,2020年我国加氢站数量为118座,2021年我国加氢站数量增长至218座,截至2022年底,国内共建成投运加氢站274座,仍有较大发展空间,同比增长25.7%。加氢站数量的增加对氢能行业的发展产生了多方面的影响,推动了燃料电池汽车等氢能应用的推广,燃料电池汽车的运营范围也得到了不断扩大,加氢站数量的增加使得燃料电池汽车等氢能应用能够更加方便地获取氢气,降低了其运营成本,减少了因缺乏加氢设施而导致的运营难题,促进了氢能产业的技术进步和创新发展,增强了我国在全球氢能产业中的竞争力。

我国加氢站市场规模正在不断扩大。据统计,2021年我国加氢站市场规模约为30.52亿元,而到2022年市场规模已经增长至约49.4亿元,同比增长约61.8%。这一市场在2023年有望继续扩大,其中,压缩机、氢气储存容器、加氢系统占据加氢站建设的主要成本。加氢站市场规模的扩大主要得益于我国政策和市场的双重驱动。一方面,国家对于新能源汽车产业的扶持力度不断加大,加氢站作为新能源汽车产业链的重要环节,也受到了政策的大力扶持。另一方面,随着燃料电池汽车等氢能应用的推广和市场化运营,加氢站的市场需求也在不断增加。在未来,我国加氢站市场规模有望继续保持快速增长的态势。根据《节能与新能源汽车技术路线图2.0》的规划,到2035年,我国将建设超过1000座加氢站,以满足大规模氢燃料电池汽车的应用需求。同时,随着技术的不断进步和创新发展,加氢站的建设和运营水平也将得到进一步提升,为我国氢能产业的快速发展提供更加强有力的保障。

三、下游行业分析: 氢燃料电池汽车产量波动上升,氢电池燃料电堆成本占比最高

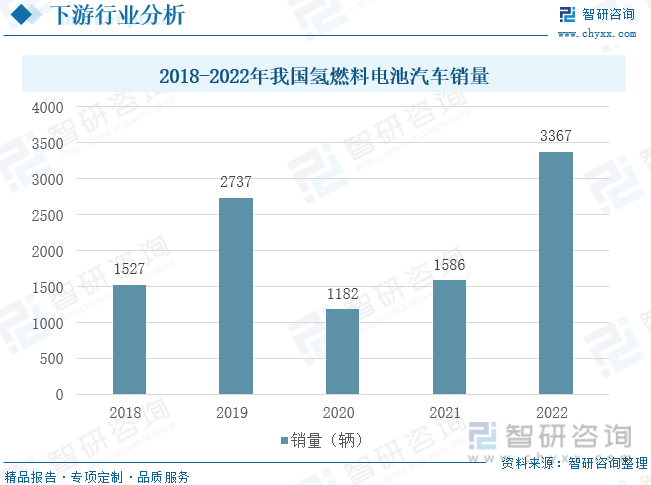

氢燃料电池汽车是氢能产业链的重要应用场景之一,氢燃料电池汽车的发展推动了氢能产业链的发展和完善。随着氢燃料电池汽车保有量的增加,对氢气的需求也不断增加,促进了氢气制备、储存、运输等环节的发展。近年来,我国氢燃料电池汽车销量呈波动式增长,根据2018-2022年我国氢燃料电池汽车销量数据,2019年我国氢燃料电池汽车销量为2737辆,同比增加1210辆,2020年受疫情影响,销量大幅度下滑至1182辆,随着疫情得到有效控制和氢燃料电池技术的不断发展,2021年我国氢燃料电池汽车销量恢复到了1586辆,同比增长34.7%,截止至2022年底,我国氢燃料电池汽车销量达到了3367辆,同比增加112.29%。未来,随着我国氢能产业的快速发展和燃料电池汽车等应用的推广,氢燃料电池汽车的性能和安全性也将得到进一步提升,氢燃料电池汽车的销量将继续增长。

氢燃料电池系统的成本主要包括氢燃料电池电堆、空压机、热管理系统、氢气循环系统、传感器等,其中氢燃料电池电堆约占电池系统总材料成本的44%。氢燃料电池电堆的成本包括膜电极组件、双极板及其他。其中,构成膜电极的催化剂、质子交换膜和气体扩散层约占电堆总材料成本的63.7%,双极板约占材料成本的30.0%。其他如装配部件,框架及垫圈等约占氢燃料电池电堆总材料成本的6.3%。

四、进出口情况分析:进口情况波动较大,出口数量缓慢上涨

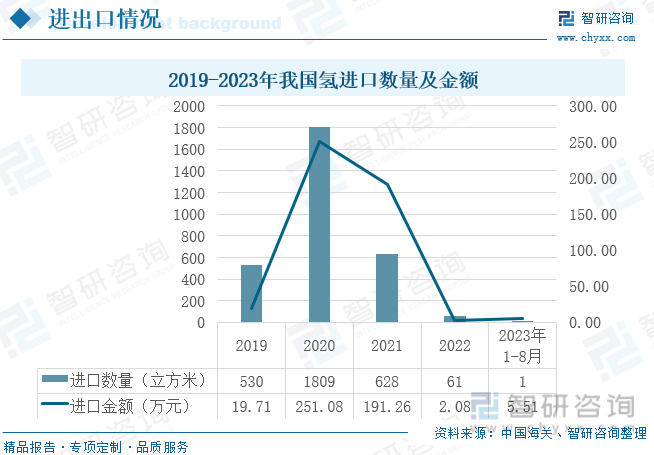

近年我国氢气进口情况动荡,据数据统计,2019年我国氢气进口量为530立方米,进口金额为19.71万元,2020年随着国内能源结构的调整和可再生能源的发展,国内市场对氢气的需求也在发生变化。一些新的应用领域如燃料电池汽车等逐渐兴起,对氢气的需求也在不断增加,进口量暴增至1809立方米,同比增长241.32%。2021年我国氢气进口数量回落至628立方。2022年我国能源结构的调整和可再生能源的发展,国内氢气产量不断增加。一些大型企业和研究机构加大了对氢能产业的投入,提高了国内氢气的生产能力,国内氢气供应量的增加减少了对进口氢气的需求,2022年我国氢气进口数量为61立方米,截止至2023年1-8月,我国氢气进口数量为仅1立方米。

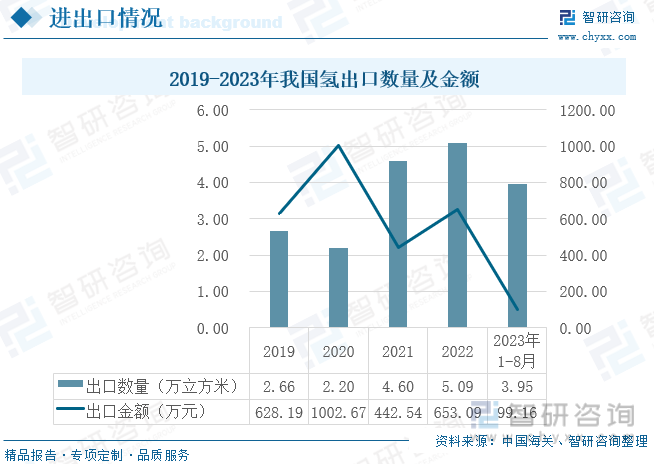

与进口情况相反,我国氢气的出口量相对较大。据2019-2023年我国氢气出口数据,2019年我国氢气出口量为2.66万立方米,出口金额为628.19万元,2020年出口量减至2.2万立方米,同比减少17.29%,出口金额为1002.67万元,2021年我国氢气出口量为4.6万立方米,出口金额为442.54万元,2022年我国氢气出口量为5.09万立方米,同比增长10.65%,出口金额为653.09万元,截止至2023年8月,我国氢气出口数量为3.95万立方米,出口金额为99.16万元。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国氢能行业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国氢能行业竞争现状及投资策略研究报告

《2025-2031年中国氢能行业竞争现状及投资策略研究报告》共八章,包含氢燃料电池汽车产业分析,中国氢能行业重点企业介绍,中国氢能源行业的发展前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国氢能行业政策汇总、产业链发展现状及未来前景研判:基础设施建设进程加快,氢能产业发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)