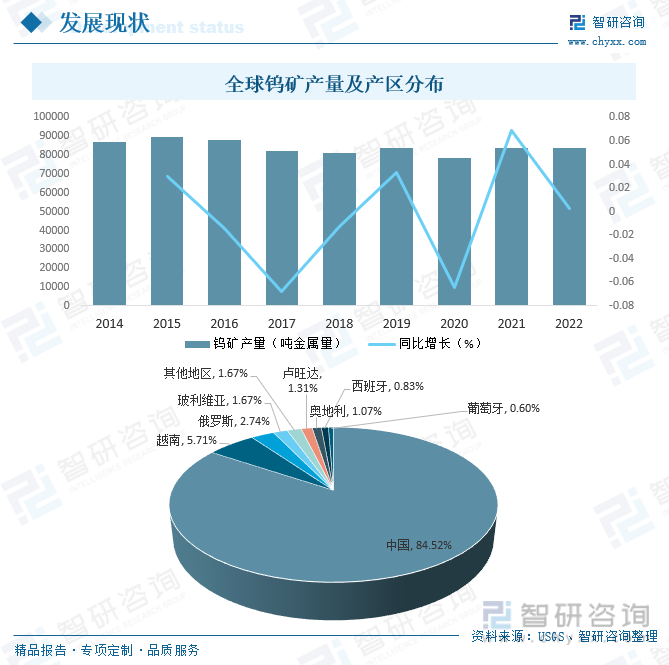

内容概况:中国是全球钨矿资源最为丰富的国家,储量和产量均位列世界第一,具备绝对资源优势,2022年中国钨矿产量达7.1万吨金属量,占全球总产量的84.52%,中国钨矿储量相对集中,主要分布在江西、云南、湖南、广东、广西等地,其中,2022年江西省钨矿开采总量控制指标为4.06万吨,占全国总量的37.25%,位居全国第一位。

关键词:钨市场现状、钨竞争格局、钨发展趋势

一、概述

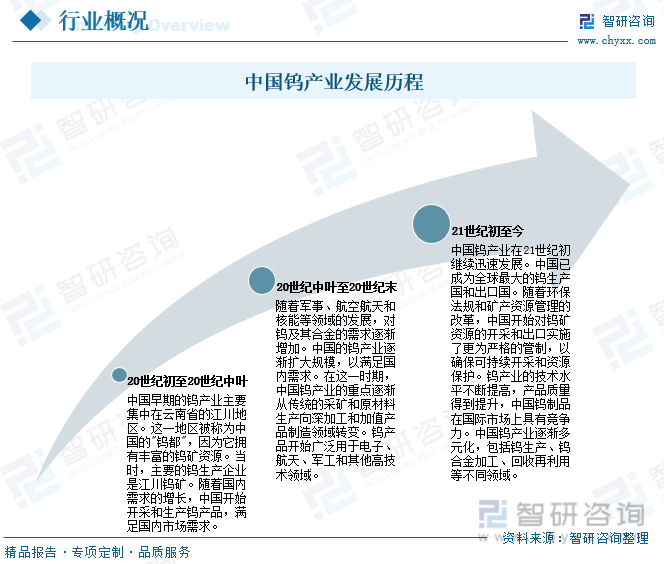

钨是一种过渡金属元素,具有高熔点和高硬度,因此常被用于制造高温和高强度的材料,它在化学上比较稳定,不容易与其他元素或化合物发生反应,因此在高温和腐蚀性环境下具有优越的耐久性。中国钨产业经历了从初期的原矿采掘到高端产品制造和国际市场竞争的发展历程,中国拥有丰富的钨矿资源,同时也在钨冶炼和制造领域取得了显著的进展,使其成为全球钨产业的主要参与者和供应商,中国钨制品在国际市场上具有竞争力,近年来中国钨产业逐渐多元化,包括钨生产、钨合金加工、回收再利用等不同领域。

二、市场政策

钨因其稀缺性和不可替代性,被中国视为战略性资源,其对中国高端制造业发展起到至关重要的作用,近年来中国颁布《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《“十四五”原材料工业发展规划》、《“十四五”循环经济发展规划》、《质量强国建设纲要》等,不断强调制造业高质量发展是经济高质量发展的重中之重,并要求保持钨资源战略地位和优势,推进钨行业高质量发展。

三、产业链

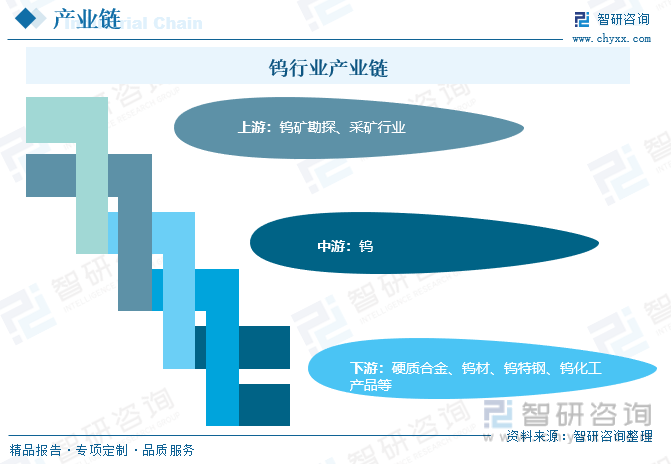

1、产业链结构

钨产业链起始于钨矿勘探、采选成钨精矿,行业主要生产路径为钨精矿制备APT和氧化钨后,还原得到钨粉,再经碳化制取碳化钨,最终通过混料、制坯、烧结等工序生产硬质合金。经历长期渐进过程,目前钨产业链的下游应用主要包括硬质合金、钨材、钨特钢、钨化工产品等。目前随着科技的不断进步和发展,钨制品应用半径不断扩大,特别是在汽车、机器人等现代制造行业中,钨硬质合金的应用日益广泛。此外,随着新能源汽车、航天航空、半导体等领域的快速发展,对钨制品的需求也越来越高。基于行业工艺技术不断精进,预计未来钨制品应用领域将持续拓展和深化。

2、上游

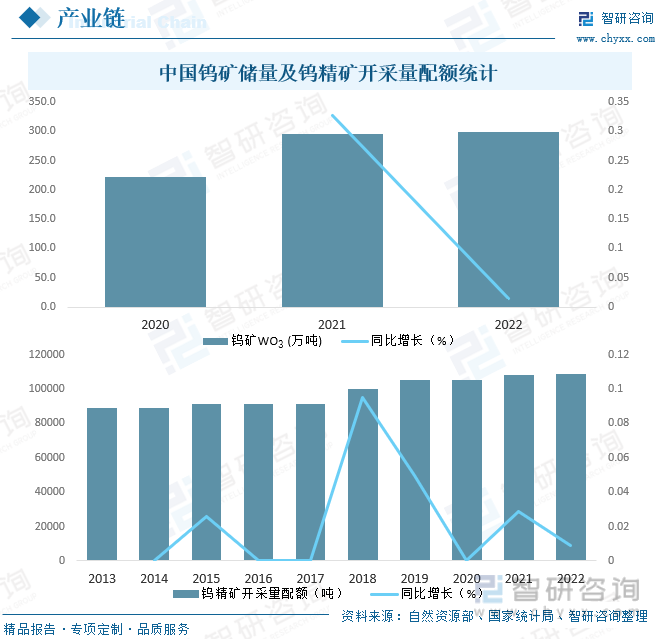

中国钨行业上游为钨矿采矿行业,中国钨资源储量十分丰富,是全球已探明储量最大的国家,依据2020年5月1日起实施的《固体矿产资源储量分类》(GB/T17766—2020)和《油气矿产资源储量分类》(GB/T19492—2020)矿产资源储量标准计算,2022年中国钨矿WO3储量达299.56万吨,同比增长1.48%,此外,中国对钨矿开采实行总量控制,1991年国务院发布了《关于将钨锡锑离子型稀土矿产列为国家实行保护性开采特定矿种的通知》,将钨列为国家实行保护性开采特定矿种,旨在加强矿产资源管理的法定要求,推动优势矿产保护和合理开发,2022年中国钨精矿开采总量指标由2013年89000吨增长至2022年109000吨,中国钨矿采选技术基本代表世界先进水平。

3、下游

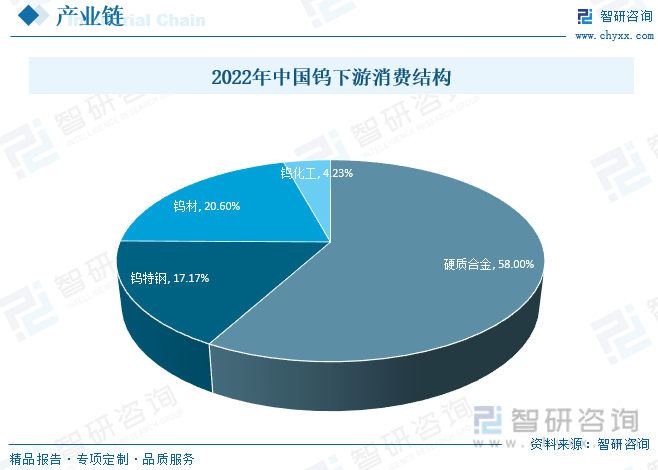

中国钨消费领域包括硬质合金、钨特钢、钨材和钨化工,其中,硬质合金是中国钨消费最主要的领域,占比高达58%,在中国鼓励制造业高质量发展的背景下,高端制造装备升级拉动了高性能硬质合金和高端钨材需求的增长,为钨行业发展带来广阔的增长空间。

相关报告:智研咨询发布的《中国钨行业竞争格局分析及投资发展研究报告》

四、发展现状

全球钨矿中已发现的钨矿物中,黑钨矿和白钨矿具有较大经济开采价值,钨矿的供给分布特征与钨矿资源的分布基本一致,中国是全球钨资源供应量最大的国家,根据美国地质调查局估算,2022年全球钨矿产量达84000金属吨,同比增长0.24%,其中,中国产量占比高达84.52%。

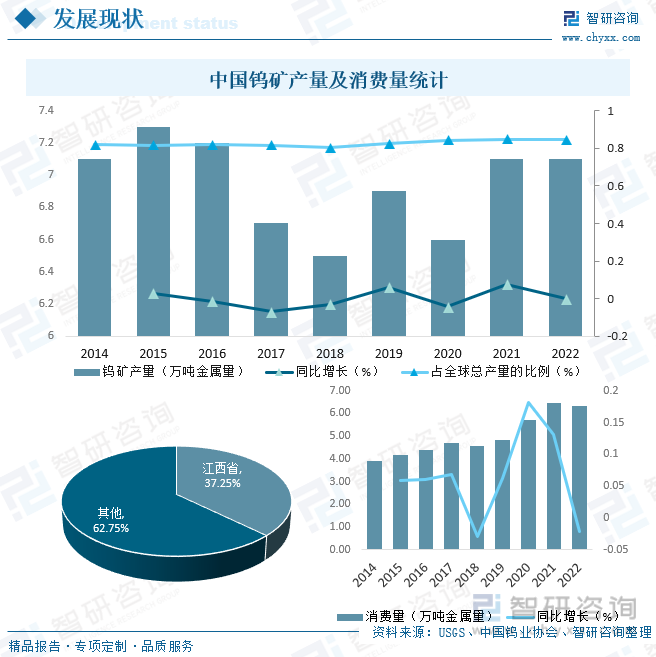

中国是全球钨矿资源最为丰富的国家,储量和产量均位列世界第一,具备绝对资源优势,据美国地质调查局(USGS)数据,2022年中国钨矿产量达7.1万吨金属量,占全球总产量的84.52%,中国钨矿储量相对集中,主要分布在江西、云南、湖南、广东、广西等地,其中,2022年江西省钨矿开采总量控制指标为4.06万吨,占全国总量的37.25%,位居全国第一位。与此同时,随着中国经济的发展,中国钨消费量一直保持增长趋势,2021年中国钨表观消费量达6.47万金属吨,2022年受宏观经济影响,钨表观消费量略有下滑,2022年中国钨表观消费量降至6.33万吨金属量,未来随着中国基础设施建设的发展、城市化进程的推进、矿业的发展壮大,以及世界制造中心的形成,将中国逐渐发展成为钨消费大国。

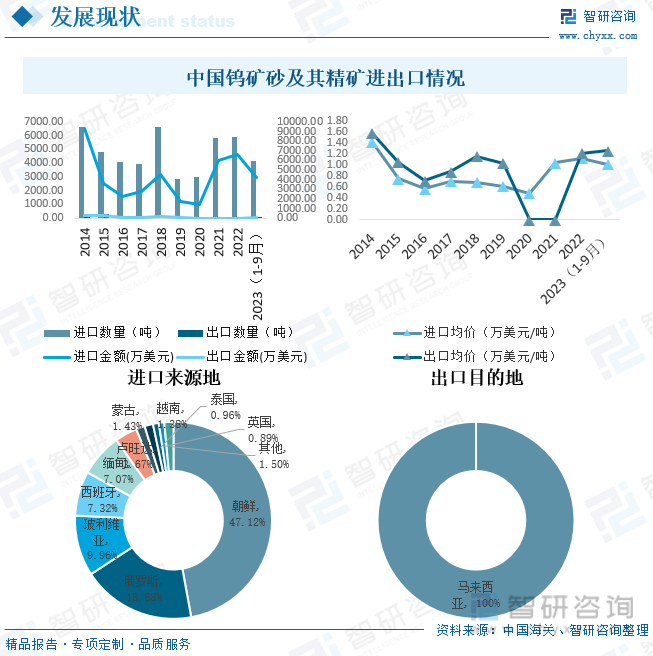

因为钨资源的稀缺性和不可替代性,中国将钨视为战略性资源,对钨矿开采实行总量控制,因此中国钨矿供给端即钨精矿产量不会出现大幅增长趋势,但由于国内下游市场需求与日俱增,因此每年仍需大量进口,2023年1-9月中国钨矿砂及其精矿进口数量为4174.06吨,进口金额为4184.17万美元,进口均价为1.00万美元/吨,出口数量仅23.04吨,出口金额为28.89万美元,出口均价为1.25万美元/吨)。从进口来源地来看,2023年1-9月中国主要从朝鲜、俄罗斯、玻利维亚、西班牙、缅甸、卢旺达、蒙古、越南、泰国、英国等地进口钨矿砂及其精矿,进口额分别为1971.6万美元、781.8万美元、416.9万美元、306.3万美元、295.7万美元、153.6万美元、60.0万美元、57.8万美元、40.3万美元、37.4万美元。

五、竞争格局

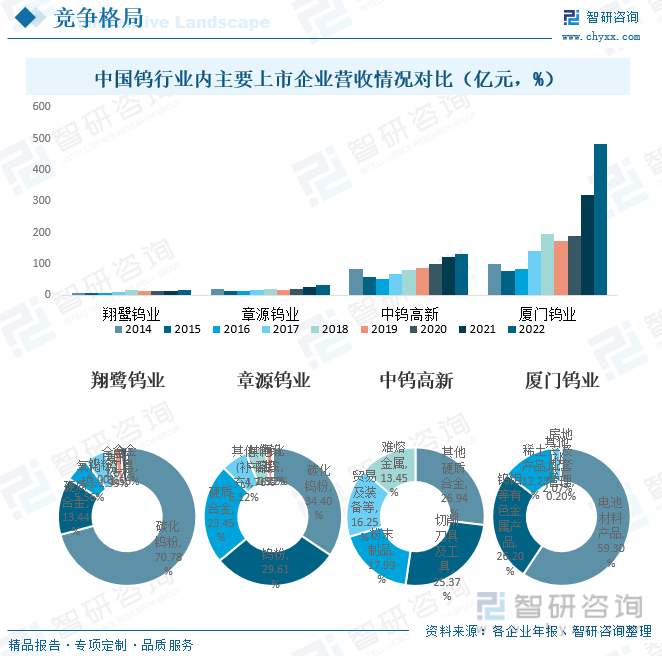

钨行业产业链较长,不同企业根据资源禀赋和比较优势选择适合自身的发展道路,部分企业致力于在全产业链的延伸,部分企业则专注于在产业链关键环节深入和强化,同为钨企但在产业链中的定位和所涵盖的产业链广度可能不同,因此,中国钨行业市场竞争格局多元化,目前,中国钨行业内上市企业主要包括翔鹭钨业、章源钨业、中钨高新、厦门钨业等,从营收情况来看,2022年翔鹭钨业、章源钨业、中钨高新和厦门钨业营业收入均保持增长趋势,其中,厦门钨业营业收入明显高于翔鹭钨业、章源钨业和中钨高新。从营收结构来看,2022年翔鹭钨业营业收入主要来源于碳化钨粉,占比高达70.78%;章源钨业营业收入主要来源于碳化钨粉和钨粉,占比分别为34.40%和29.61%;中钨高新营业收入主要来源于其他硬质合金和切削刀具及工具,占比分别为26.94%和25.37%;厦门钨业营业收入主要来源于电池材料产品和钨钼等有色金属产品,占比分别为59.30%和26.20%。

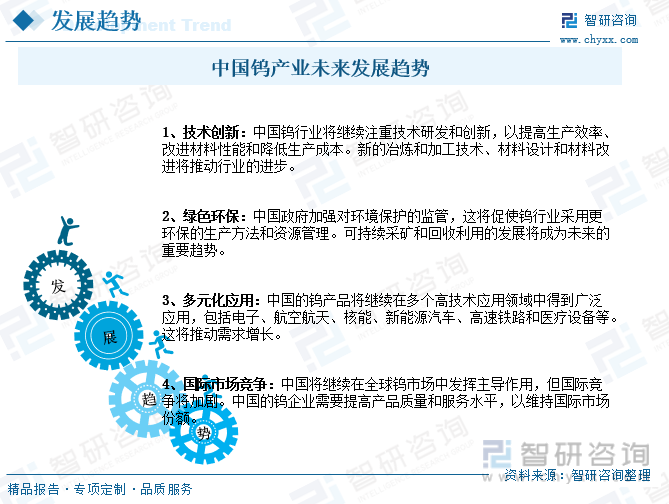

六、发展趋势

中国正处于由制造业大国向制造业强国转变的过程,随着“十四五”规划的出台,中国持续推动深入实施制造强国的战略,并陆续颁布《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、《“十四五”原材料工业发展规划》、《“十四五”循环经济发展规划》、《质量强国建设纲要》等一系列政策,不断强调制造业高质量发展是经济高质量发展的重中之重。钨制品作为制造业的关键配套加工工具,在制造业转型升级的进程中起到重要保障作用,高端制造装备升级为钨制品市场带来了广阔前景,未来中国钨行业市场潜力巨大,但也需要应对全球市场变化和国内政策变革,技术创新、环保、多元化应用将在塑造行业未来的发展趋势中发挥重要作用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钨行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钨行业竞争格局分析及投资发展研究报告

《2025-2031年中国钨行业竞争格局分析及投资发展研究报告》共十二章,包含2025-2031年中国钨行业投资风险预警,2025-2031年中国钨行业发展策略及投资建议,2025-2031年钨行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)