内容概况:数据显示,2021年我国眼科医院数量达到1203家,同比增长13.4%,预计2022年国内眼科医院数量将进一步提升至1219家。地区分布方面,自2011年以来,我国农村地区眼科医院占比持续提升,主要受到民营连锁眼科医院带动,2021年农村城市眼科专科医院数量为474家,占比从2011年的29.2%提升至2021年的39.4%。

关键词:眼科医院、专科亿元、民营眼科医院、眼科诊疗

一、眼科医院综述

眼科医院是专门研究眼睛相关疾病和防护的医院,有些综合医院也设置眼科室。眼科医院按照经营主体可分为公立眼科医院和民营眼科医院。其中公立医院眼科是目前眼科医疗的主体,医生水平普遍比较高,深受患者信赖,民营眼科医院对于单体医院而言比较依赖于医生个人品牌,而近年连锁眼科医院整体发展趋势较好,已经形成了统一的运营标准筛选医生。

二、眼科医院行业相关政策梳理

我国高度重视国民眼健康,2022年国家十四五眼健康规划的出台,其对我国眼健康事业发展的规划和部署,将持续推进我国眼健康事业高质量发展,激发人民群众对眼健康的普遍关注,进一步提高人民群众眼健康水平,给我国眼健康服务行业带来巨大发展空间和持续动力。

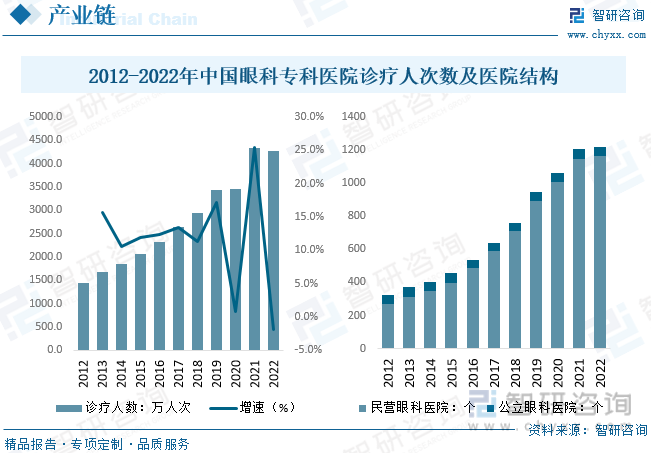

三、眼科医院产业链

眼科产业链包括眼科服务、眼科器械和眼科治疗药物三大领域。眼科服务市场可分为公立眼科和民营眼科两大阵营;眼科器械市场则包括眼外科(可分为眼科诊断设备、眼科治疗设备、眼科耗材及眼科技术服务等板块)和视力保健两大领域;而眼科治疗药物市场目前主要集中在抗炎抗感染药物、抗VEGF药物、干眼症药物三大领域。

从产业链具体来看,我国眼科专科医院诊疗人次数持续提升,2021年受人均医疗意识提升增长速度加快。据统计,2021年我国眼科专科医院诊疗人次数达到4341万人次,同比增长25.4%,2022年受到疫情反复影响,预计诊疗人次数约为4263.1万人次。下游医院结构方面,我国眼科医院市场,民营机构占据市场主导地位,2021年我国民营眼科医院数量为1144家,占比达到95.1%,公立医院数量为59家,占比4.9%。

相关报告:智研咨询发布的《中国眼科医院行业市场发展前景及投资风险评估报告》

四、眼科医院行业现状分析

受到下游诊疗需求快速提升,我国眼科医院数量迅速增长。数据显示,2021年我国眼科医院数量达到1203家,同比增长13.4%,预计2022年国内眼科医院数量将进一步提升至1219家。地区分布方面,自2011年以来,我国农村地区眼科医院占比持续提升,主要受到民营连锁眼科医院带动,2021年农村城市眼科专科医院数量为474家,占比从2011年的29.2%提升至2021年的39.4%,预计未来随着民营眼科医院发展,农村眼科医院占比将逐步接近甚至超越城市地区。

就国内眼科医院市场现状而言,资产方面,我国眼科医院总资产保持逐年增长态势,据统计,2021年我国眼科医院总资产达到554.5亿元,同比增长25.5%。收入和支出方面,2021年我国眼科医院总收入和总费用(支出)分别为431.8、381.3亿元,分别同比增长21.4%、26.2%,我国眼科医院收入保持高速增长,未来发展前景广阔。

五、眼科医院行业竞争情况

从国内眼科医院行业竞争来看,国家对于公立眼科医院有着严格的审批标准,而民营眼科医院的医生选拔标准和运营体系不透明,需要较长的时间在患者群体中建立品牌信誉,因此患者更倾向于选择公立眼科医院接受治疗,使公立眼科医院在口碑和资源上形成了自身特有的竞争优势。从市场份额来看,目前我国眼科医院市场份额中,公立医院占比达到74.1%,民营眼科医院市场份额仅有25.9%。

公立眼科医院方面,按照复旦大学医院管理研究所数据,2022年我国公立眼科医院(科室)排名前五为:中山大学中山眼科中心、首都医科大学附属北京同仁医院、复旦大学附属眼耳鼻喉科医院、浙江大学医学院附属第二二医院、温州医科大学附属眼视光医院;民营眼科市场中,爱尔眼科以8.12%的市场份额遥遥领先,其次华夏眼科、普瑞眼科市场份额分别为1.71%、0.93%。

爱尔眼科是布局全国的中国眼科医疗服务行业龙头,门店数量、营业净利润等经营财务数据均遥遥领先。从公司经营情况来看,据公司公告,2022年爱尔眼科实现营业总收入161.1亿元,净利润为25.24亿元,分别同比增长7.39%、8.65%。业务营收结构方面,屈光项目、视光服务项目、白内障项目是公司营收前三业务,分别营收63.37、37.79、21.43亿元,占比分别为39.33%、23.46%、13.30%。

六、眼科医院行业未来发展趋势

公立眼科医院在口碑和资源上具有竞争优势,多集中在北上广超一线城市和东部沿海地区,医疗资源分布不均。一线城市和东部沿海地区较早汇集强势的医疗专家和科室,医疗资源更为集中具有完备的培养平台和丰富的科研资源,吸引了优秀的眼科人才聚集,使科研资源的倾斜,与此同时二三线城市患者希望得到更好的治疗,会选择前往一线城市接受治疗,庞大的门诊量为公立眼科医院的发展提供了更多的支持,以此形成循环,进一步提升了一线城市眼科医院的竞争力

民营眼科医院的服务更有针对性、运营模式可复制、具有品牌优势,未来将持续保持快速发展的状态、眼科在公立医院中的受重视程度往往较低,医院数量少,而患者又逐年增加,导致患者就医体验较差,患者与人才逐渐外流。而在此机遇中,民营眼科医院受到政策支持,在服务过程中能够更好地满足消费者多元化、个性化的需求,凭借着资本的推动,往往能更快地扩张规模,带动整体市场的增长。基于眼科治疗术式容易实现标准化和流程化,可复制性强的特点,民营眼科机构成功吸引了大量资本的关注,未来,民营医院机构有望进一步提高市占率,抢占公立医院市场份额。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国眼科医院行业市场发展前景及投资风险评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国眼科医院行业市场发展前景及投资风险评估报告

《2025-2031年中国眼科医院行业市场发展前景及投资风险评估报告》共十四章,包含2025-2031年中国眼科医院行业投资前景,2025-2031年中国眼科医院企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国眼科专科医院行业发展简析:民营数量快速扩张,爱尔眼科等具备先发优势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国眼科医院发展现状分析:农村医疗设施逐渐完善,眼科医疗行业需求持续增加[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国塑料吹膜机行业市场政策、产业链、发展现状、竞争格局及发展趋势:市场竞争较为激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国串番茄行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:鲜食消费占比最大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)