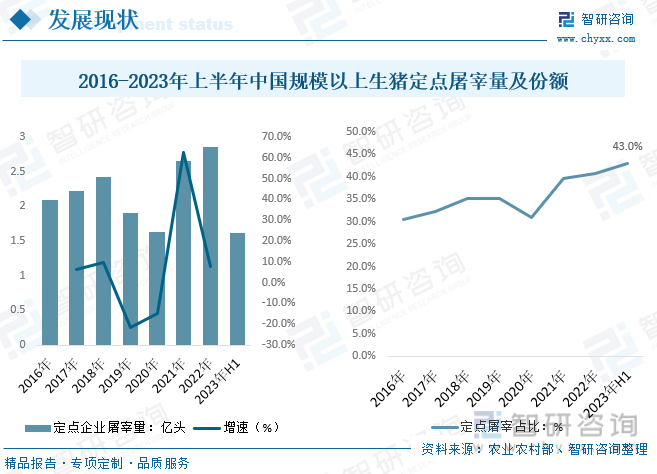

内容概况:大型屠宰加工企业的生产设备和工艺日趋现代化,在一定程度上提高了屠宰效率。近年来我国定点屠宰生猪数量从2016年的2.09亿头增长至2022年的2.85亿头,2023年定点屠宰量达1.61亿头,定点屠宰占比从2020年的30.85%提升至2023年上半年的43%,行业集中度持续提高。

关键词:生猪屠宰定点屠宰量 生猪屠宰定点屠宰占比 生猪屠宰利润 生猪屠宰企业竞争

一、生猪屠宰产业概述

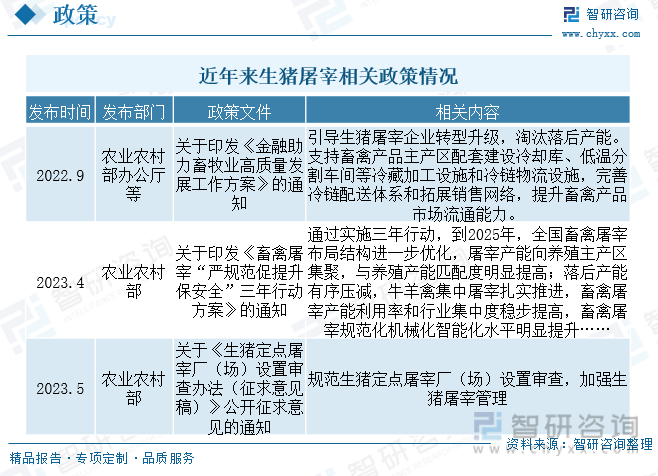

生猪,即生活着的猪,对未宰杀的除种猪以外的家猪的统称。猪的品种有大白猪、大约克夏猪、大花白猪、杜洛克、皮兰特猪等类型。为了加强生猪屠宰管理,保证生猪产品质量安全,保障人民身体健康,1998年以来,我国实行生猪定点屠宰、集中检疫制度。未经定点,任何单位和个人不得从事生猪屠宰活动,导致我国生猪屠宰市场区域性结构严重,市场仍较为分散,大量私屠和自养自屠广泛存在,随着政策持续出台和猪瘟事件后,国家持续出台相关政策促进生猪屠宰产业升级和健康发展。

二、生猪屠宰产业发展背景

我国屠宰业经过多年发展,相关法律法规日益完善,生猪屠宰向规模化和标准化方向发展。屠宰监管方面,政府要求推进就近屠宰、定点屠宰,严厉打击私屠滥宰等行为,以减少生猪疫病传播。屠宰标准化方面,从2021年开始,我国将利用5年时间,在全国范围内建设一批高质量、高水准的生猪屠宰示范单位,提升屠宰行业标准化水平。生猪检疫防疫方面,严格开展屠宰过程猪瘟自查,严厉打击屠宰生猪的违法犯罪行为,进一步规范生猪检疫秩序,监测生猪屠宰公司的微生物风险,并定期开展检查复核工作。

三、生猪养殖产业链

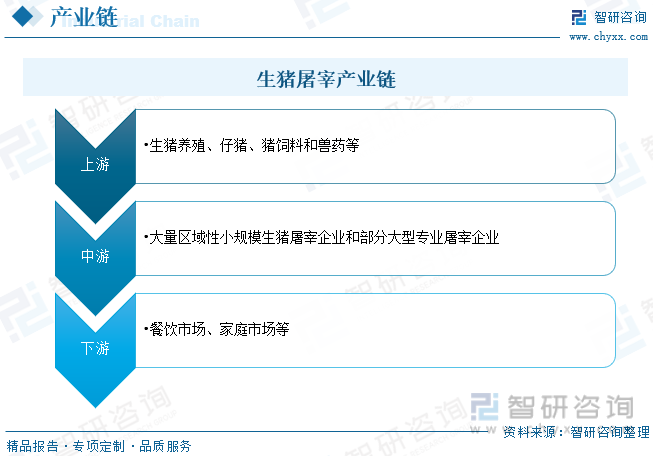

我国是全球最大的猪肉消费国,生猪屠宰行业是连接生猪养殖和肉类制品消费的桥梁,对肉品质量安全的保障起着至关重要的作用。上游主要包括饲料、疫苗、兽药和仔猪等多个环节,今年来原料和人工成本有所波动,中游主要为生猪屠宰行业,国内目前行业仍较为分散,政策背景整体市场将持续集中,下游主要通过商场超市、农贸市场等渠道向终端消费者提供生猪半成品,居民消费能力和商场超市、农贸市场规模对生猪屠宰行业的发展产生重要影响。

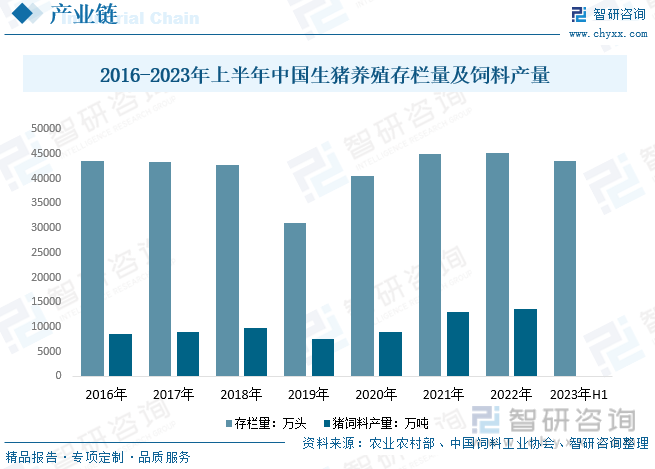

生猪屠宰行业上游受生猪养殖行业影响,其饲养规模和出栏量的变动对生猪屠宰行业至关重要,随着生猪出栏量的增长,生猪屠宰行业将得到充足的原料供应。数据显示,截止2023年上半年我国生猪存栏约43517万头,饲料是直接影响我国生猪养殖成本的主要原料,随着我国生猪养殖对饲料的需求持续增长,2022年我国猪饲料产量达到13597.5万吨,同比增长44.9%,另外疫苗兽药和仔猪等行业对于确保肉类食品质量和安全起着关键作用。

四、我国生猪屠宰发展现状

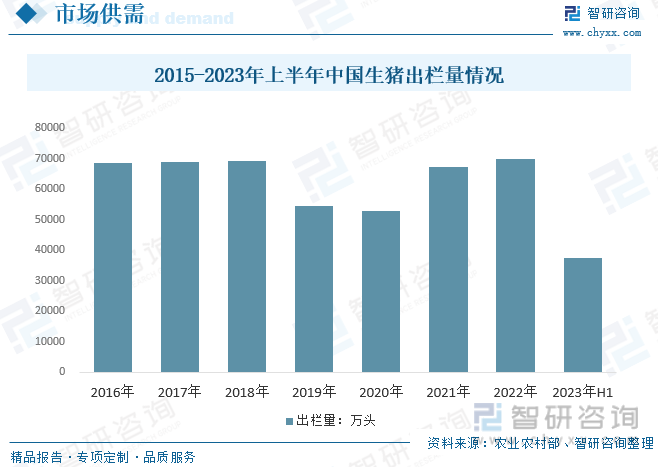

我国生猪整体出栏情况而言,国内整体经济增长叠加人均居民收入水平不断提高和肉制品需求增长等因素拉动,我国生猪屠宰产业一直保持着快速增长的趋势。然而,近年来受非洲猪瘟以及疫情等因素的影响,我国生猪出栏量明显下跌。2019年我国生猪出栏数量同比下滑了21.61%,2020年我国生猪出栏数量对比同期也减少了0.17亿头,随着非洲猪瘟影响逐渐消退,我国生猪供需逐步复苏,2021年我国生猪出栏数量为6.71亿头,同比2020年增加了1.44亿头,2022年我国生猪出栏数量为6.99亿头,基本恢复至疫情前生猪水平。预计未来随着国内猪肉需求和整体人均肉类需求继续增长,我国生猪出栏量将持续增长。

相关报告:智研咨询发布的《中国生猪屠宰行业市场发展调研及未来前景规划报告》

近年来,我国大型屠宰加工企业的生产设备和工艺日趋现代化,在一定程度上提高了屠宰效率,部分手工、半机械式的小型屠宰企业逐渐被市场所淘汰。近年来我国定点屠宰生猪数量从2016年的2.09亿头增长至2022年的2.85亿头,2023年定点屠宰量达1.61亿头,定点屠宰占比从2020年的30.85%提升至2023年上半年的43%,行业集中度得以提高。同时受非洲猪瘟和环保政策的影响,我国政府不断提高防疫、环保和食品安全等方面的要求,从政策上加速小型屠宰场的退出,推动屠宰企业的规模化发展。

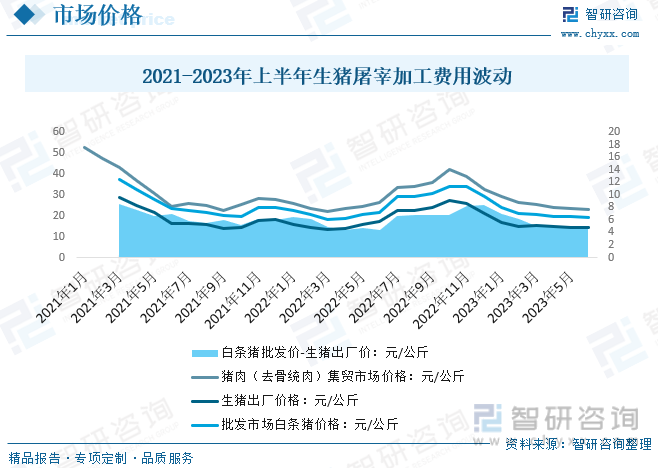

长期来看,屠宰利润与猪价呈负相关关系。屠宰利润受屠宰量和头均利润影响,当猪周期上行时,育肥猪供给变少,导致收猪难度增加,一方面屠宰量下降导致折旧摊销增高,另一方面屠宰头均成本增加,而毛猪价格上涨传导到消费端需要一定时间,屠宰利润空间下滑,因此一定程度挤占屠宰的利润。而当猪周期下行时,育肥猪供给增加,猪价下跌,收猪难度降低,屠宰量提升降低折旧摊销成本,同时猪肉价格下跌幅度和时间慢于毛猪价格。因此头均利润亦受益于屠宰价差扩大以及产能利用率提升而提高,一定程度上增厚屠宰利润。

五、生猪屠宰企业格局

我国生猪屠宰行业整体市场集中度非常低,目前主要由小型企业和个体户主导,缺乏统一的管理规范和标准,导致食品安全问题频发。尽管一些大型企业如双汇、牧原、雨润等在行业中占有一定的市场份额,但整体来看,他们的产能利用率并不高,屠宰开工率也较低,导致整体市场份额较小。随着政府对生猪屠宰行业的监管政策逐步加强和完善,未来市场集中度将逐步提高。大型企业将面临更多的发展机遇,同时也会加强行业整合,推动行业向规范化、规模化和标准化方向发展。这将有利于提高生猪屠宰行业的整体水平,提升食品安全的整体水平。

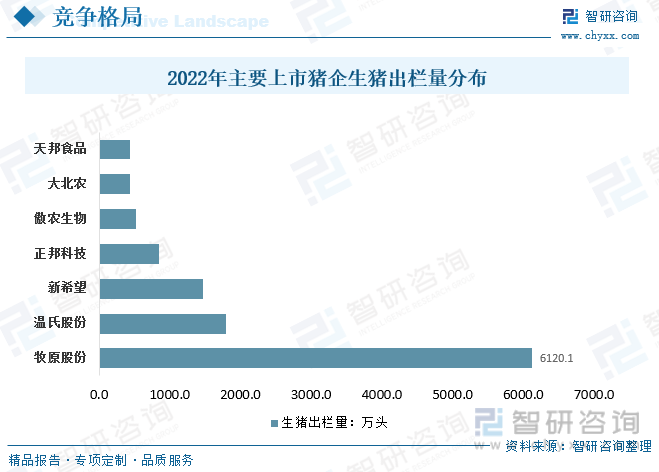

双汇发展坚持以屠宰业和肉类加工业为核心,向上下游发展产业群,努力突出产业集群效益和行业协同优势。已在全国建立了十余个现代化屠宰基地。屠宰范围贯穿南北,横跨东西,屠宰场的辐射半径覆盖我国主要的生猪养殖区,将生猪屠宰和冷链结合,保障生猪供应的稳定性。双汇发展2022年屠宰生猪1130万头,截至2022年末拥有单班年屠宰生猪产能2500多万头。牧原股份作为国内生猪养殖龙头企业,在顺应国家政策变化下,积极布局屠宰业务,截至2022年底,牧原屠宰年产能2900万头,全年屠宰生猪从2020年的24万头增长至2022年736.2万头,营收快速增长,但该领域暂未实现明显盈利。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国生猪屠宰行业市场发展调研及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国生猪屠宰行业市场发展调研及未来前景规划报告

《2025-2031年中国生猪屠宰行业市场发展调研及未来前景规划报告》共十四章,包含2025-2031年生猪屠宰行业投资机会与风险,生猪屠宰行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国生猪屠宰行业全景速览分析:屠宰加工一体化发展已成大势所趋[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)