一、政策:经济复苏产能恢复,科学环保成为发展主旋律

近年来,我国各地农业农村部门多措并举推进生猪屠宰行业专项整治和转型升级,以有效遏制私屠滥宰等违法违规行为,提升产业发展水平。为解决落后产能,我国农业农村部2023年4月7日发布了《畜禽屠宰“严规范 促提升 保安全”三年行动方案》,文件指出各地要按照科学布局、集中屠宰、有利流通、方便群众的原则,科学制定畜禽屠宰行业发展规划,合理设定辖区屠宰行业发展目标,严格控制屠宰企业数量和产能,有序压减落后产能,稳步提高屠宰产能利用率和行业集中度;优化企业布局,引导畜禽屠宰企业向养殖主产区转移,促进运活畜禽向运肉转变,推进畜禽屠宰产业转型升级。

二、发展现状:生猪产业为国民刚需,产能回归至疫情猪瘟前水平

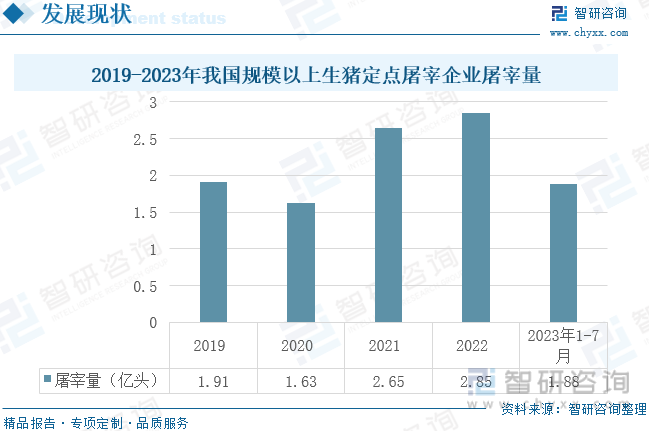

就我国规模以上生猪屠宰情况而言,2019-2020年猪瘟叠加疫情,我国生猪养殖行业进入严冬。2020年我国规上生猪定点屠宰量达到近10年来最低值,仅为1.63亿头,较2019年减少了14.66%。2021年以来,国内疫情已基本结束,猪瘟也得到基本控制,在经历了两年的高价猪肉市场后,消费需求大幅度提升,下游需求增加叠加上游养殖景气度高涨,带动我国生猪屠宰量大幅度增长,同比2020年增长62.5%,达2.65亿头,同比增加了0.98亿头,2022年我国生猪定点屠宰规模达到2.85亿头,较上一年增长了7.54%。

三、企业动态:整体屠宰量份额不足,企业市场集中度较低

我国生猪存栏量、出栏量以及猪肉产量在2021年已经基本恢复到了非洲猪瘟之前的水平,且在2022年持续增长,其中生猪存栏同比增长1.4%。在供应端,国内生猪屠宰大型企业整体市占率较低,包括双汇、牧原、雨润和天邦、新希望和龙大美食等。这些大型企业不仅整体产能较低,而且表现出较低的屠宰开工率,导致整体屠宰量份额较低。例如,牧原股份目前产能达7500万头/年,而2022年实际生猪屠宰量仅为2400万头,仅为三分之一左右。根据农村部出栏量测算,2022年国内大型企业整体市占率较低,其中行业龙头双汇仅占比1.64%,规模以上企业仅占比39.5%。

四、发展趋势:多元因素共驱产业发展,技术为产业发展关键

我国生猪屠宰产业的发展趋势受多种因素影响,包括行业内部技术进步、市场需求和全球经济情况等。随着科技的不断发展,我国生猪屠宰行业在技术领域取得了显著进步。机械化、自动化和智能化的设备正在逐步替代传统的人工操作,这不仅提高了生猪屠宰的效率,还确保了生猪屠宰的质量与安全。而随着消费者对肉类产品的需求增加,我国生猪屠宰行业规模不断扩大。未来人们对于生鲜食品的需求增加,也将推动生猪屠宰行业的快速发展。总的来说,我国生猪屠宰行业的发展趋势是向着规模化、自动化和智能化发展,以满足日益增长的市场需求。这个行业也面临着一些挑战,如市场需求的变化、全球经济情况的不稳定等,这些都需要行业在未来的发展中不断适应和应对。

关键词:生猪屠宰、生猪、猪肉

一、政策:政策不断发力,推动行业规范发展

我国生猪屠宰行业的上游主要包括饲料、疫苗、兽药和仔猪等环节,而下游则主要包括对生猪的屠宰加工以及各类销售渠道。上游端,我国生猪养殖对饲料的需求不断增长。2022年我国猪饲料产量为13597.5万吨,同比增长44.9%。疫苗兽药以及仔猪等行业对于生猪屠宰产业同样重要,对于保障肉类食品质量和安全有着关键性作用。下游端,我国是全世界猪肉消费量最大的国家。生猪屠宰行业是链接生猪养殖和肉类制品消费的纽带,是保障肉品质量安全的关键环节,也是影响猪肉市场行情的重要节点之一。

近年来,我国各地农业农村部门多措并举推进生猪屠宰行业专项整治和转型升级,以有效遏制私屠滥宰等违法违规行为,提升产业发展水平。为解决落后产能,我国农业农村部2023年4月7日发布了《畜禽屠宰“严规范 促提升 保安全”三年行动方案》,文件指出各地要按照科学布局、集中屠宰、有利流通、方便群众的原则,科学制定畜禽屠宰行业发展规划,合理设定辖区屠宰行业发展目标,严格控制屠宰企业数量和产能,有序压减落后产能,稳步提高屠宰产能利用率和行业集中度;优化企业布局,引导畜禽屠宰企业向养殖主产区转移,促进运活畜禽向运肉转变,推进畜禽屠宰产业转型升级。在产业安全监管方面,农业农村部办公厅2023年2月9日发布了《2023年畜禽屠宰质量安全风险监测计划》,文件强调重点针对跨省流通的生猪屠宰企业开展病原微生物风险监测,重点监测冷却肉和热鲜肉中菌落总数、大肠菌群、沙门氏菌,猪肉表面和屠宰环境中沙门氏菌、金黄色葡萄球菌和单核增生李斯特氏菌。为促进屠宰产业升级,农业农村部办公厅2022年9月5日发布了《金融助力畜牧业高质量发展工作方案》,文件提出引导生猪屠宰企业转型升级,淘汰落后产能。支持畜禽产品主产区配套建设冷却库、低温分割车间等冷藏加工设施和冷链物流设施,完善冷链配送体系和拓展销售网络,提升畜禽产品市场流通能力。

猪肉是我国居民肉食的主要来源,在我国肉类供给结构中一直保持在整体的六成左右,年需求量较为稳定。2022年在我国肉类消费中占比65.61%。

二、发展现状:生猪产业为国民刚需,定点企业生猪屠宰量不断增加

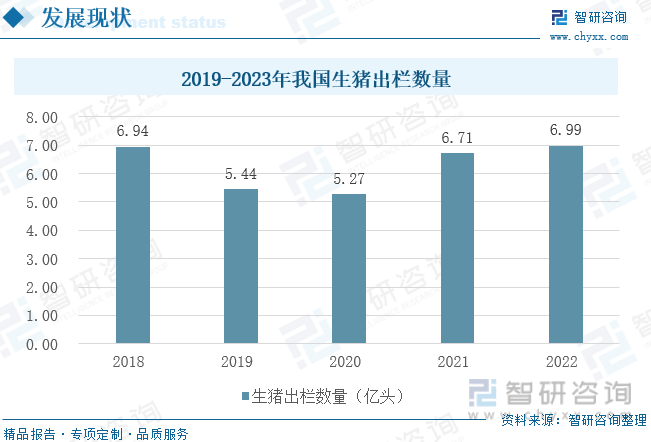

受经济持续高速增长、城乡居民收入水平不断提高和食物消费结构不断升级等因素强力拉动,我国生猪屠宰产业一直保持着快速增长的趋势。然而,近年来受非洲猪瘟以及疫情等因素的影响,我国生猪出栏量明显下跌。2019年我国生猪出栏数量为5.44亿头,同比下滑了21.61%,。2020年我国生猪出栏数量为5.27亿头,对比同期减少了0.17亿头,而随着非洲猪瘟影响逐渐消退,我国生猪产业链整体有了一定程度的复苏,2021年我国生猪出栏数量为6.71亿头,同比增加了1.44亿头,2022年我国生猪出栏数量为6.99亿头,恢复至疫情前生猪出栏水平。

相关报告:智研咨询发布的《中国生猪屠宰行业市场发展调研及未来前景规划报告》

就我国规模以上生猪屠宰情况而言,2019-2020年猪瘟叠加疫情,我国生猪养殖行业进入严冬。2020年我国规上生猪定点屠宰量达到近10年来最低值,仅为1.63亿头,较2019年减少了14.66%。2021年以来,国内疫情已基本结束,猪瘟也得到基本控制,在经历了两年的高价猪肉市场后,消费需求大幅度提升,下游需求增加叠加上游养殖景气度高涨,带动我国生猪屠宰量大幅度增长,同比2020年增长62.5%,达2.65亿头,同比增加了0.98亿头,2022年我国生猪定点屠宰规模达到2.85亿头,较上一年增长了7.54%。

2019-2020年我国猪肉产业受疫情和猪瘟双重影响,我国猪肉产量随之下滑,2019年我国猪肉产量为4255万吨,同比减少21.25%,2020年我国猪肉产量为4113万吨,同比下滑3.34%。自疫情结束之后,我国生猪市场整体形势有所好转,养殖户数量进入相对稳定的结构优化期,养殖主体结构继续向规模化和高集中度发展,生猪产能相对充裕,2021年我国猪肉产量为5296万吨,同比增长28.76%,2022年我国猪肉产量为5541万吨,同比增加145万吨。我国当前猪肉消费需求已经处于阶段性饱和的状态,但是生猪产业未来发展仍存在诸多不确定因素,面临着产业与市场形态、生产方式与结构、宏观经济、发展环境等多方面的挑战。

三、企业动态:市场集中度较低,未来市场份额将向龙头企业聚集

我国生猪存栏量、出栏量以及猪肉产量在2021年已经基本恢复到了非洲猪瘟之前的水平,且在2022年持续增长。在供应端,国内生猪屠宰大型企业整体市占率较低,包括双汇、牧原、雨润和天邦、新希望和龙大美食等。但目前,这些大型企业整体产能仍偏低,而且表现出较低的屠宰开工率,导致整体屠宰量份额较低。例如,牧原股份目前产能达7500万头/年,而2022年实际生猪屠宰量仅为2400万头,仅为三分之一左右。根据农村部出栏量测算,2022年国内大型企业整体市占率较低,其中行业龙头双汇仅占比1.64%,规模以上企业仅占比39.5%。

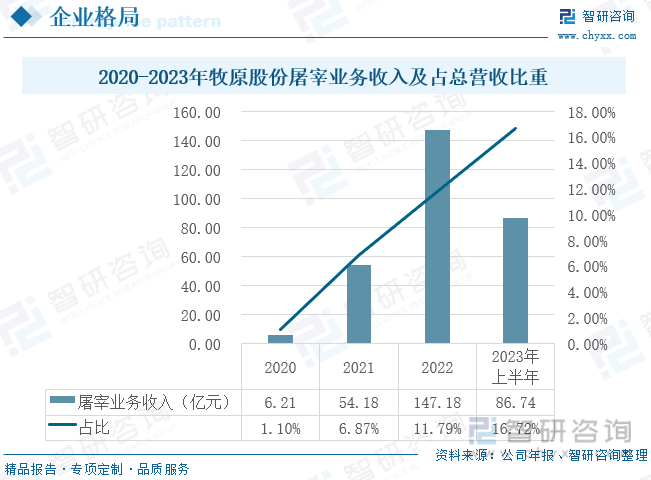

以牧原股份为例,牧原企业屠宰业务近年来发展迅速,尤其是2021-2022年,业务收入增长可谓是质的飞跃,占总营业收入的比重也越来越高。2020年牧原屠宰业务收入为6.21亿元,仅仅只占总营业收入比重的1.1%,2021年牧原屠宰业务收入为54.18亿元,同比增长772.46%,占总营业收入比重的6.87%,2022年牧原屠宰业务收入为147.18亿元,同比增长171.65%,占总营业收入比重的11.79%,2023年上半年牧原屠宰业务收入为86.74亿元,占总营业收入比重为16.72%.

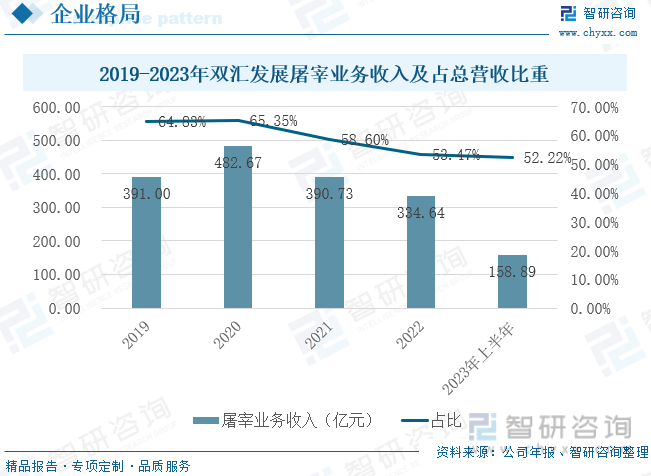

反观双汇发展,根据2019-2023年双汇发展屠宰业务收入及占总营业收入比重的数据,双汇发展近年来屠宰业务收入呈下降态势,双汇发展2020年屠宰业务收入为482.67亿元,占总营业收入比重为65.35%,2021年双汇发展的屠宰业务收入为390.73亿元,同比减少了19.05%,占总营业收入比重为58.6%,同比减少了6.75%,2022年双汇发展的屠宰业务收入为334.64亿元,同比减少14.36%,占总营业收入比重为53.47%,增幅程度为-5.13%,双汇发展2023上半年屠宰业务收入为158.89亿元,占总营业收入比重为52.22%。

四、发展趋势:屠宰加工一体化发展已成大势所趋

1.政策规范行业发展方向,加强屠宰管理势在必行

总体上看,我国生猪屠宰行业仍然存在整体生产方式落后、技术水平不高、企业竞争力不足等突出问题,屠宰环节肉品质量安全风险仍不容忽视。加强生猪屠宰管理,是保证生猪产品质量安全,让我国居民吃上“放心肉”的关键所在。近年来我国政府部门围绕猪肉质量安全补充完善了政策法规,通过实施定点屠宰制度,提升政府监管能力,生猪屠宰经营行为得到规范,屠宰集中度和产品质量安全保障能力有了明显提升。

2.产业加速转型升级,屠宰加工一体化发展已成大势所趋

未来随着生猪屠宰产业加快升级转型,优化中小型屠宰场点是大势所趋,推动屠宰企业实行屠宰、加工、销售、配送一体化发展,推行标准化屠宰,支持建设冷链流通和配送体系,持续推进生猪屠宰行业转型升级,是我国生猪屠宰行业将踏上高质量发展新征程。生猪定点屠宰厂肉品品质检验应当遵守生猪屠宰肉品品质检验规程,与生猪屠宰同步进行。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国生猪屠宰行业市场发展调研及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国生猪屠宰行业市场发展调研及未来前景规划报告

《2025-2031年中国生猪屠宰行业市场发展调研及未来前景规划报告》共十四章,包含2025-2031年生猪屠宰行业投资机会与风险,生猪屠宰行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国生猪屠宰产业发展现状:政策推动,定点屠宰占比已达43%,双汇和牧原等大型企业持续受益[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)