摘要:

一、发展环境:政策支持,推动成品油发展

成品油是指石油炼制过程中获得的最终产品,主要包括汽油、柴油、煤油、燃料油、润滑油等。成品油是现代社会不可或缺的能源,广泛用于交通运输、工业生产、能源发电和家庭用途等方面。成品油的上游为石油开采和提炼,中游为成品油的生产和储运分销,成品油的下游为交通运输、航空航天、公路建设、燃油发电。成品油是现代社会的重要能源之一,具有极高的经济和社会价值。为了推动成品油的健康发展,我国政府出台了一系列相关政策鼓励支持成品油的发展。

二、发展状况:经济形势动荡,消费量下降

2022年,在地缘政治冲突复杂演变、全球供应链深度调整以及重大气候灾害频发等因素的冲击下,能源、工业金属、粮食等大宗商品价格持续推高,导致全球性的通胀攀升,全球经济基本面走弱助推金融环境波动加剧。2022年由于外部经济形势动荡,成品油产量较2021年又略有下降,2022年成品油产量为35549.1万吨,较2021年同比下降-0.53%。

三、企业格局:门槛高,垄断性较强

由于存在严谨的政府审批要求、财务限制和科技条件等因素,当前中国的成品油公司的规模相对较少,主导的企业有三家,分别是中海油、中石油和中石化。

四、发展趋势:新能源兴起,加速产业升级

随着全球气候变化问题的凸显,各国政府和企业越来越注重减少碳排放,这促使许多国家加大了可再生能源的发展和投资,可再生能源的兴起也在一定程度上减少了对成品油的依赖。尽管一些发达国家的成品油需求增长有限,但随着我国工业化和城市化的持续推进,成品油的需求将进一步提高。提升石油精炼水平并实行炼油与化工一体化是全球炼油行业的主导方向。

关键词:成品油、发展环境、发展现状、企业格局、发展趋势

一、发展环境:政策支持,推动成品油发展

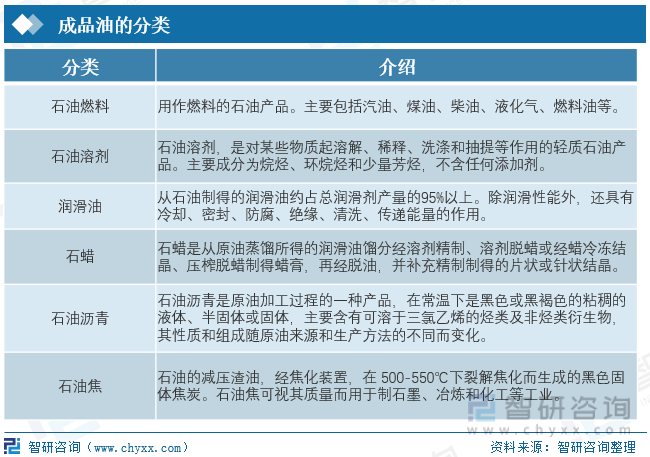

成品油是指石油炼制过程中获得的最终产品,主要包括汽油、柴油、煤油、燃料油、润滑油等。成品油是现代社会不可或缺的能源,广泛用于交通运输、工业生产、能源发电和家庭用途等方面。汽油用于汽车和轻型卡车的燃料。它是一种轻质的液体燃料,具有高辛烷值,适合在内燃机中燃烧。柴油主要用于重型卡车、船舶、工业机械和柴油发电机。柴油具有高能效和高扭矩,适用于高负荷应用。煤油用于航空领域、大型船舶、工业锅炉等高温、高能耗领域。原油是一种来自地下油田的天然资源,它包含了各种烃类化合物,如石脑油、石油醚和芳烃。原油开采通常涉及钻探井和油田开发,采油公司负责从地下储层抽取原油。

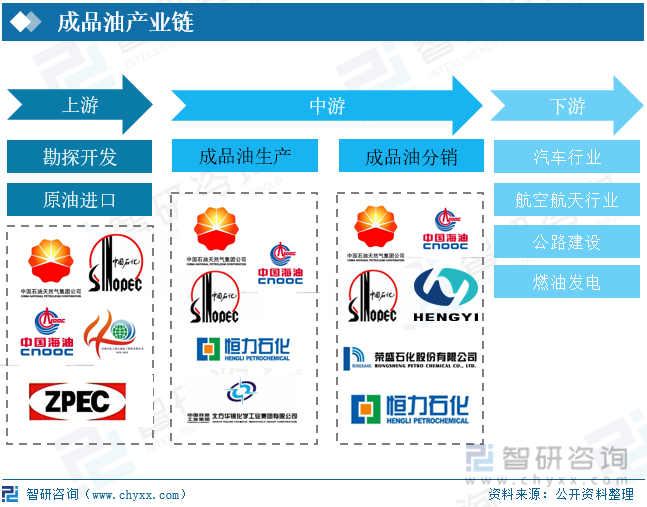

成品油的上游为石油开采和提炼,石油从地下储层开采,然后经过精炼过程分离成不同的成品油产品。产业链的中游为成品油的生产和储运分销,通过原油分离、裂化等物理和化学方法将原油分离成各种石油产品,成品油通过管道、船运、铁路和卡车运输到各个终端市场。成品油的下游为交通运输、航空航天、公路建设、燃油发电,成品油是汽车、卡车、飞机和船只的主要燃料。柴油和燃料油在工业生产中用于发电、加热和动力源。成品油产业链是一个复杂而关键的全球系统,受到多种因素的影响,包括能源需求、环保法规和技术进步。随着对可持续能源的需求增加和环保问题的日益凸显,成品油产业链可能会经历重大变革。

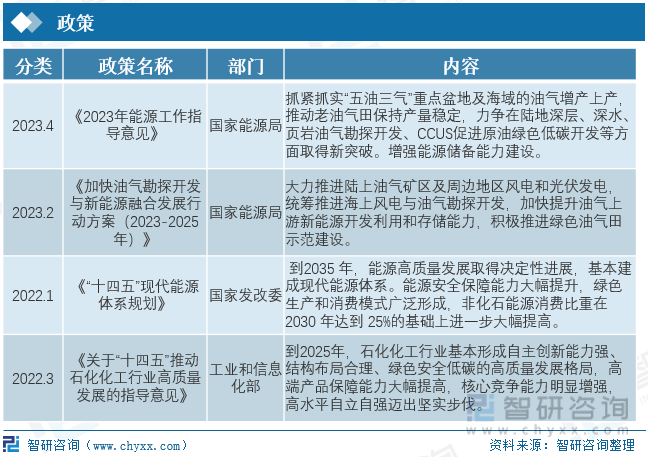

成品油是现代社会的重要能源之一,具有极高的经济和社会价值。为了推动成品油的健康发展,我国政府出台了一系列相关政策鼓励支持成品油的发展。2023年4月,国家能源局在《2023年能源工作指导意见》,其中强调了要全力推进"五油三气"主要区域和海洋地区的石油与天然气的生产增长,以确保传统油气田能维持稳定的产能,并努力实现陆地深度、深海、页岩油气开采、CCUS技术助力原油环保低碳发展等方面的创新突破。增强能源储备能力建设。2023年2月,由国家能源局提出的《加快油气勘探开发与新能源融合发展行动方案(2023-2025年)》强调大力推进陆上油气矿区及周边地区风电和光伏发电,统筹推进海上风电与油气勘探开发,加快提升油气上游新能源开发利用和存储能力,积极推进绿色油气田示范建设。2022年3月,工业和信息化部在《关于“十四五”推动石化化工行业高质量发展的指导意见》指出到2025年,石化化工行业基本形成自主创新能力强、结构布局合理、绿色安全低碳的高质量发展格局,高端产品保障能力大幅提高,核心竞争能力明显增强,高水平自立自强迈出坚实步伐。

二、发展现状:经济形势动荡,消费量下降

2022年,在地缘政治冲突复杂演变、全球供应链深度调整以及重大气候灾害频发等因素的冲击下,能源、工业金属、粮食等大宗商品价格持续推高,导致全球性的通胀攀升,全球经济基本面走弱助推金融环境波动加剧。2018年成品油产量36034万吨,较上年同比增长0.6%,由于国内外经济形势动荡及产业链下游需求减少等因素,2019年中国成品油产量为36031.6万吨,同比下降0.01%。2020年全球疫情导致成品油需求下降,国内成品油产量也随之萎缩,仅为33126万吨,同比下降8.06%。随着受疫情影响的逐渐减小,成品油的产量也开始回升,2022年由于经济形势动荡,成品油产量较2021年又略有下降,2022年成品油产量为35549.1万吨,较2021年同比下降0.53%。

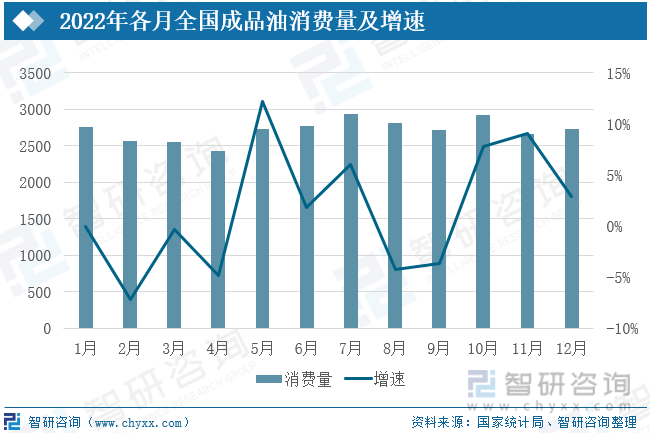

2022年,国内宏观经济承压前行,成品油需求疲弱触底,供应保持稳定。根据国家发展和改革委员会的数据,2022年我国成品油消费量达到了3.26亿吨,相较于上一年度减少了7%,这是历史上降幅最大的一年。2022年各月成品油消费量整体维持在2500-3000万吨,4月份成品油市场消费能力疲软,消费量为2431万吨,较3月份下降-4.82%,7月份成品油消费量达到顶峰,为2941万吨,较6月同比增加5.98%。

面对"碳达峰"与"碳中和"的目标设定及其外部的经济状况波动增强的环境,自2020年起,中国石油产品出口数量逐渐减少,到2022年,其总数达到了3442.8万吨,同比去年降低了14.65%。未来,中国的石油产品出口可能无法再次达到过去的持续上升状态,原因在于'双碳'目标、消费者需求变化以及炼油厂转变等多种要素的影响,预计国内石油产品的生产规模难以大幅度提升,这将有助于减轻成品油供应过剩和出口压力的问题。

相关报告:智研咨询发布的《中国成品油行业竞争现状及投资前景趋势报告》

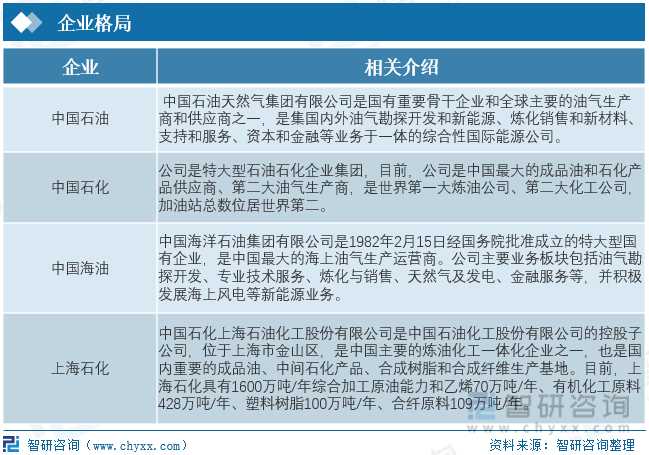

三、企业格局:门槛高,垄断性较强

由于存在严谨的政府审批要求、财务限制和科技条件等因素,当前中国的成品油公司的规模相对较少,主导的企业有三家,分别是中海油、中石油和中石化。中国石油天然气集团有限公司作为一家重要的国家基础产业机构和全球领先的油气开采者和供应方之一,中国石油天然气集团是一个涵盖了国内外的油气资源探索、新能源、精炼销售和新型材料、辅助服务、投资管理和金融等多个领域的多元化的跨国能源公司。此外,中石化是一家巨型的石油和化学品加工企业群组,现阶段它已成为全国最大的一级燃料和石化产品的提供商、二级的油气产出商,同时也是世界上首屈一指的炼油厂和次之的化工工厂,其加油站的总量也名列全球前茅。最后,中海油则是一家中型的大陆油气开采经营实体。该公司的核心业务领域包含油气资源的发掘、技术服务的供给、精炼和销售、燃气和电力、金融服务等方面,并且也在积极推动海上风能等可再生能源的发展。

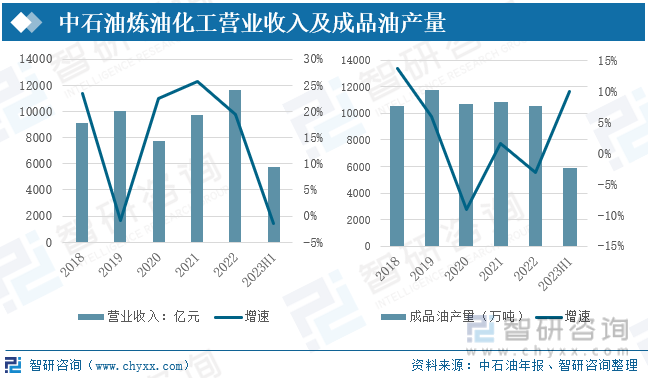

中国石油天然气集团有限公司是国有重要骨干企业,2022年营收3.2万亿元,是以油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等为主营业务的综合性国际能源公司,是中国主要的油气生产商和供应商之一。作为中国境内最大的原油、天然气生产、供应商,中国石油集团业务涉及石油天然气勘探开发、炼油化工、管道运输、油气炼化产品销售、石油工程技术服务、石油机械加工制造、石油贸易等各个领域,在中国石油、天然气生产、加工和市场中占据主导地位。由于国内外经济形势动荡、全球供应链深度调整以及重大气候灾害频发等因素的冲击下,中石油成品油产量呈现上下波动的趋势,2022年成品油产量为10535.4万吨,较2021年减少3.1%,但由于油价的大幅上涨,2022年中石油炼油化工营业收入为11945.96亿元,较2021年上涨19.4%。2023年上半年成品油产量为5885.6万吨,较上年同期同比增加14.3%,炼油化工营业收入为5750.05万吨,较上年同期减少1.3%。

中国石化是中国最大的一体化能源化工公司之一,主要从事石油与天然气勘探开采、管道运输、销售;石油炼制、石油化工、煤化工、化纤及其他化工产品的生产与销售、储运。2022年营收3.32万亿元,简称“中国石化”或“中石化”,是1998年7月国家在原中国石油化工总公司基础上重组成立的特大型石油石化企业集团,是国务院国资委直属的副部级中央企业。中国石化集团是中国最大的成品油和石化产品供应商、世界第一大炼油公司。在全球制造商集团发布的2017年《全球制造业500强》排行榜中,中国石化集团位居第1名。中石化炼油化工营业收入整体呈现上涨的趋势,2020年由于疫情的冲击,交通、化工等行业收到前所未有的打击,营业收入出现近几年历史最低位,2020年炼油化工营业收入为9445亿元,较上年同比减少22.8%,成品油产量大幅下降,较2019年同比下降11.6%。2021年随着受疫情影响的逐渐减少,及油价的大幅上涨,营业收入恢复增加,2021年炼油化工营业收入较2019年增加1614亿元,2022年炼油化工营业收入为15751亿元,较2021年同比增加13.7%。2023上半年中国石化成品油产量为7607万吨,较上年同期增长10.3%,炼油化工营业收入为7296亿元,较上年同期下降5.9%。

四、发展趋势:新能源兴起,加速产业升级

1、能源转型,成品油需求下降

一个显著的成品油发展趋势是能源转型,成品油需求下降。随着全球气候变化问题的凸显,各国政府和企业越来越注重减少碳排放,这促使许多国家加大了可再生能源的发展和投资,可再生能源的兴起也在一定程度上减少了对成品油的依赖。太阳能和风能等可再生能源正在逐渐取代燃煤和天然气发电,这意味着石油在能源生产中的份额可能会下降,尤其是在交通领域,汽车制造商正在加速对新能源汽车的研发发展,各地政府也出台了一系列政策扶持和鼓励购买新能源汽车,电动汽车和混合动力汽车的普及对传统的燃油汽车构成了威胁。新能源汽车使用电池作为能源储存装置,因此不需要传统的成品油,这将会导致成品油的需求下降,尤其是在发达国家。

2、工业化持续推进,推动成品油需求

尽管一些发达国家的成品油需求增长有限,但随着我国工业化和城市化的持续推进,成品油的需求将进一步提高,我国正在积极开展炼油厂的扩建和升级,随着我国炼油能力的提升,成品油的产量及消费量都将得到进一步提高。随着我国经济水平的不断提高,预计未来我国交通需求将继续增长,汽车普及率的增加、城市化进程的加速以及人口增长都将推动成品油需求。

3、增强原油处理的深度,实现炼油化工一体化。

提升石油精炼水平并实行炼油与化工一体化是全球炼油行业的主导方向。我国现有的七大炼化一体化的基地其炼油、乙烯和芳香族产品的产量占据了全国家产量的四成、五成和六成,这使得炼化一体化能充分运用石油资源,通过对公共设施的优化分配来减少生产和建设的费用,同时也能有效地使用副产品和中期产品以获得规模经济效应,进而增加企业的抵抗风险的能力和利润率,这样可以显著提高中国的石油化工行业的集约化程度,实施大规模和基地区域性的规划,推动整个产业向质量更高、效率更高的转变和升级。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国成品油行业竞争现状及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国成品油行业竞争现状及投资前景趋势报告

《2025-2031年中国成品油行业竞争现状及投资前景趋势报告》共十二章,包含中国成品油行业重点企业分析,2025-2031年中国成品油行业发展趋势预测分析,2025-2031年成品油行业产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国成品油产业发展全景分析(附热点政策、行业发展现状、竞争格局与趋势分析)[图]](http://img.chyxx.com/images/2023/0423/8a7e407c947c6bad11e62cbcbe975a54a82cad14.jpg?x-oss-process=style/w320)